市场评论 | 7月中旬金价飙升,8月金价面临多重因素角力

Published: 2024年08月15日 10:32 by 世界黄金协会

7月回顾:中旬金价飙升

受债券收益率和美元走低的影响,黄金继6月下跌后强势反弹。7月中旬创下历史新高,达到2,480美元/盎司。7月月末收盘价为2,426美元/盎司,涨幅达4%。

根据短期金价表现归因模型显示:

未来展望:三大事件或将影响黄金

债券收益率疲软的季节性优势

8月通常利好黄金,但同样需要注意三大不稳定因素。

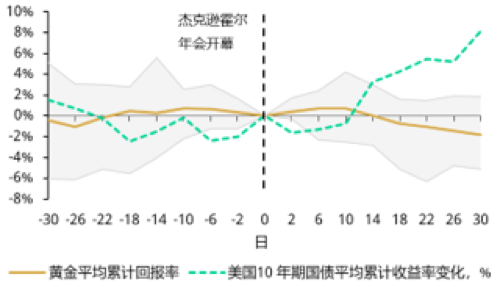

杰克逊霍尔全球央行年会

根据黄金过去十年的平均情况,在杰克逊霍尔年会开始后,金价起初会走强,但几周后随着债券收益率趋于上升,金价转而走弱。

若杰克逊霍尔年会上鲍威尔言论过于鸽派,则存在令市场高估未来降息预期的风险。

美国大选局势波动

虽然从历史上看,美国大选并不被视为地缘政治风险,但世界和美国选民仍然高度两极分化,这反过来凸显了投资者投资组合中强,有力的对冲的必要性,而黄金有效地发挥了这一作用。

科技股市场波动

美国科技巨头二季度业绩令市场失望,8月底人工智能宠儿英伟达(Nvidia)将发布财报或将加剧当前的股市不景气态势,或将利好黄金。上述事件都将加剧市场的不确定性。但到目前为止,黄金在保护投资组合方面表现依然出色。

阅读原文:

[1] 截至2024年7月31日。计算基于以如上货币计价的LBMA午盘金价。

来源:彭博社,ICE基准管理局,世界黄金协会

[2]数据截至2024年7月31日。我们的短期金价表现归因模型(GRAM)是有关金价月度回报的多元回归模型,其中包括四类关键的金价表现驱动因素:经济扩张、风险与不确定性、机会成本和势能,这些驱动因素的相关主题反映了黄金需求背后的动机,更为重要的是投资需求背后的动机。这些被认为是短期内黄金价格回报的边际驱动因素。“残差”包含了目前模型尚未捕捉到的其他因素。此处结果是基于2007年2月至2024年7月的分析。

来源:彭博社,世界黄金协会

[3] 基于2004年以来杰克逊霍尔年会前后60天内的每日数据。

来源:彭博社,世界黄金协会

[4] 来源:https://www.gold.org/goldhub/research/ballots-bullion-examining-us-elections-effect-gold