市场评论 | 金价波动,投资需求不减

Published: 2026年02月13日 11:02 by 世界黄金协会

新年伊始,黄金刷屏

1月,国际金价飙升14%,历史性站上5,000美元/盎司大关。“5,000” 这一数字也成为了双重头条:既代表了金价走势的里程碑,也与首次突破5,000吨的年度黄金总需求量相呼应。

1月,月末收盘报于4,982美元/盎司,期间共计12次刷新历史纪录。然而,月末最后两天金价剧烈的日内震荡,为市场增添了几分戏剧性色彩。

金价表现归因模型(GRAM)显示

1月金价上涨的首要因素:隐含波动率。反映出黄金期权交易活动极为活跃

该变量目前虽归类为“风险与不确定性”因素,但在当前情境下则可能更偏向于“势能”因素

期权市场交易活跃,推动1月金价强劲上涨

金价月度回报的关键驱动因素[1]

1月,全球黄金ETF流入势头强劲

单月增持120吨,推动总持仓量达到6,690亿美元的历史新高。

本次强势流入主要得益于亚洲(62吨)和北美(43吨)地区黄金ETF基金主导,欧洲地区基金则录得相对温和的流入量(13吨)。

债券上行举步维艰

地缘政治紧张局势主导了近期的市场叙事并推高了市场波动,但其影响可能会逐步减弱(至少短期内如此)。市场焦点或将转回宏观基本面。

通胀风险

美国宽松货币政策叠加财政刺激,或使经济持续过热,从而重燃通胀风险,但实际通胀水平或高于市场当前预期。

通胀可能卷土重来,主要基于以下几点依据:

· 中性利率可能高于美国联邦公开市场委员会(FOMC)当前的预估;

· 关税影响的滞后显现——随着加征关税前建立的库存被消耗,成本正逐步向消费者传导;

· 美国中期选举前,可能通过恢复《平价医疗法案》(ACA)补贴及发放关税“分红支票”等方式提供潜在财政支持;

· 劳动力市场趋紧,且盈亏平衡就业率低于预期;

· 金融环境比表面数据所显示的更为宽松,这源于较低的家庭债务偿付比率、大型企业通过债务融资的需求下降,以及规模可观的私人信贷市场;

· 家庭通胀预期上升,同时经济闲置产能有限

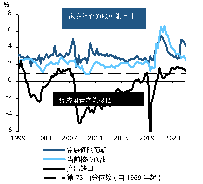

对通胀的担忧并非空穴来风

美国通胀预期,核心通胀及产出缺口[2]

当前市场信号喜忧参半

隐含利率波动率(MOVE指数)的下降,可能反映出市场对近期通胀的叙事趋于温和,且政策不确定性有所降低,但期限溢价仍处于高位。

在持续预算赤字的背景下,这与投资者仍在为显著的中期通胀及供应风险定价的情况相符。

短期与长期趋势出现脱节

美国国债波动率(MOVE指数)与期限溢价[3]

对股债相关性的意义

通胀、供给或财政冲击主导市场时,股债通常呈更强正相关,易同步遭抛售。

近期通胀数据低于预期,已将两者相关性拉回低位。通胀总体保持平稳(至少目前如此)。

滚动股债相关性与美国通胀意外指数[4]

在此背景下,我们预计股债相关性将趋于不稳定,除非市场出现显著下行压力:

· 通胀若再度回升,将考验美联储新领导层公信力

· 任何暗示政策立场将更趋于“放任”的迹象,将会提振通胀对冲需求、推高股债相关性,从而利好金价

· 相反,若政策立场明显转向鹰派,短期内则可能抑制黄金需求

总结

若特朗普提名的美联储新任主席上任其政策框架

-实施或面临阻力

-或在一定程度上驱动经济走强,且令美联储资产负债表收缩,给予黄金一定压力。

但如此前提及,来自于个人,机构与央行的投资需求,将仍是黄金的主要驱动。在当前地缘格局背景与向美元外资产分散风险的趋势下,投资需求有望持续增长。

*数据截至2026年1月30日。我们的短期金价表现归因模型(GRAM)是有关金价月度回报的多元回归模型,其中包括四类关键的金价表现驱动因素:经济扩张、风险与不确定性、机会成本和趋势动能,这些驱动因素的相关主题反映了黄金需求背后的动机,更为重要的是投资需求背后的动机。这些被认为是短期内黄金价格回报的边际驱动因素。“残差”包含了目前模型尚未捕捉到的其他因素。此处结果是基于五年期月度数据的分析。其他估算周期和数据频率选项可在 Goldhub.com 获取。来源:彭博社,世界黄金协会

*数据区间为1999年12月31日至2025年12月31日。第75百分位数依据1969年以来美国产出缺口水平计算;家庭通胀预期采用密歇根大学的一年期通胀预期数据;当前核心通胀采用美国CPI指数(剔除食品和能源);产出缺口为美国实际GDP增速相对于国会预算办公室所估算潜在GDP增速的差值。

来源:彭博社,世界黄金协会

*数据截至2026年1月30日。

来源:彭博社,世界黄金协会

*数据截至2026年1月30日。股票:MSCI美国股票指数与美国国债及机构债券指数的周对数收益率相关性,采用52周滚动计算。

来源:彭博社,世界黄金协会