年中展望(下) | 2024年下半年: 等待变量

Published: 2024年12月13日 14:37 by 世界黄金协会

在当前全球经济和金融市场正处于过渡时期的背景下,我们分析了黄金对当前市场预期可能出现的反应,也探讨了有可能导致不同结果的驱动因素。

(基本)有效的市场

基于QaurumSM和黄金估值框架的分析表明,当前金价总体上反映出市场对下半年经济增长、利率和通胀的共识。继上半年的良好势头之后,下半年黄金或将在当前水平上盘整。市场共识表明下半年黄金或将在一定区间内盘整。

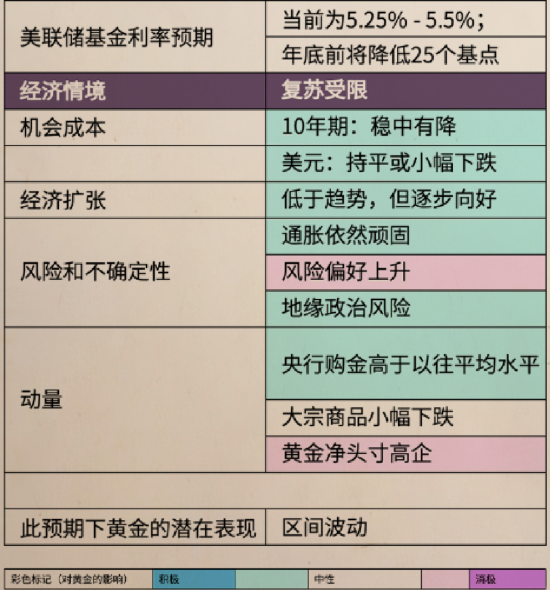

市场共识和部分黄金驱动因素1

从表面上看,盘整预期似乎相对平淡但它包含了两点重要洞见:

(1)对于各个驱动因素,我们使用的是“预期”值而非“观察”值;在这样的情况下,能够在区间内震荡已经表明黄金价值相当明显,能够在很大程度上反映出现有的市场信息。

(2) 鉴于金价已上涨10%以上,而市场共识认为全年金价涨幅在此附近,再次表明即便在利率维持预期水平的情况下,黄金也有可能在其他需求组成部分的支持下取得出色表现。

西方投资者:缺失的拼图

鉴于预测经济和金融变量所固有的复杂性,相比于下半年展望,市场共识对当前局势的看法可能更具启发意义。在当前的黄金市场中,西方投资者始终是缺失的那一块拼图。实际上,西方投资者历来在黄金市场上表现活跃,但其个人投资需求却始终处于低位。

但尽管缺乏西方资金大量流入,黄金仍取得优异表现,表明与之前金价破纪录的时期不同,当前黄金市场仍未饱和,有可能再上一个台阶。

这部分市场需求主要来自三个方面[MS1] :利率、经济衰退风险和地缘政治不确定性。

利率

自欧央行于五月降息以来,欧洲黄金ETF已现净流入,或将为黄金表现提供进一步支撑。目前市场已将美联储在今年晚些时候降息25个基点视为定局

-当靴子落地,投资者将对未来利率的走向进一步明确,有望开启黄金ETF的持续净流入。

-如果美联储在“更长时期内维持更高利率”,则可能会阻止部分黄金投资者入市。

衰退风险

短期内出现经济衰退的机率仍然很低,但全球经济并非全面繁荣,且由于通胀率高于目标,各国央行尚未准备好实施大幅降息。金融市场似乎也存在水满则溢的风险。目前全球股市整体表现良好,然而从历史上看,制造业的强弱与公司盈利之间存在明显正相关关系,目前制造业似乎正显示出放缓迹象。

地缘政治

可以将目前全球的动荡局势简单归结为新常态,但近年来地缘政治风险始终处于上升态势,且不太可能在短期内得到缓解。政治两极分化、武装冲突频发、全球化进程受阻,而民族主义和结盟主义抬头,令不稳定的全球经济雪上加霜。

地缘政治风险向来难以预测,但黄金对地缘政治的反应却肉眼可见:

地缘政治风险(GPR)指数每上升100点,金价就会上涨2.5%。2 虽然有些只是短期影响,但也可能成为金融状况恶化的导火索,从而产生长期效应。

新兴市场:得失之间

金价或仍有上涨空间,但也有部分因素可能抑制其强劲势头。其中最突出的因素为央行购金需求和亚洲投资者以及消费者需求。[MS2]

央行购金

近年来,央行购金需求始终是黄金市场的重要驱动力。

我们估计,2023年央行购金为黄金表现贡献了至少10%的影响力,而今年迄今可能已贡献出约5%的影响。不过,根据中国人民银行的公开报告,其近几个月来的购金量有所下降,而截至五月底,人行黄金储备保持不变。中国人民银行停止宣布购金的消息叠加近期的净售金势头,令人担心央行购金需求会否放缓。但我们仍然预计,今年全球央行购金需求仍将高于平均趋势水平。虽然已公开的央行总购金量有可能低于去年,但总售金量也出现下降。央行的购金需求往往以政策为驱动,很难确定央行购金时机,但我们最近开展的2024年全球央行黄金储备调查得出了令人欣慰的结论:黄金储备管理官员表示他们将继续对黄金持积极态度。

亚洲投资者

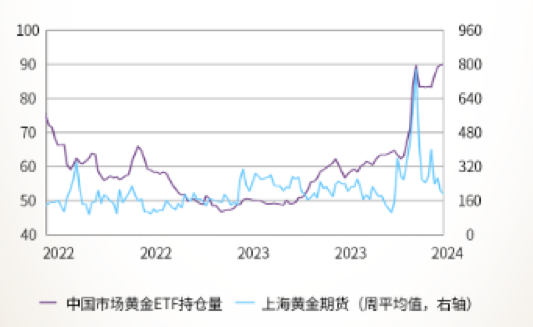

亚洲投资者也是近期黄金走高的重要贡献力量。这一点通过金条和金币需求、黄金ETF流入以及传闻中旺盛的场外交易可见一斑。

亚洲投资者历来倾向于逢低买入,但近期也开始追涨。例如,印度和中国市场的黄金ETF的管理资产规模都出现可观增长,而二季度初的金价上涨也与上海期货交易量的飙升重合。

不过,尽管鼓励投资者持有黄金的基本面依然存在,但央行购金趋势的变化是否会导致更多战术投资者获利了结将会成为问题的焦点。

亚洲投资者为黄金的强劲走势贡献动力

中国市场黄金ETF持仓量和期货持仓量3

定价权在消费者手中

一般认为,消费者是价格“接受者”而不是“制定者”。短期内可能的确如此,然而,金饰和科技用金共占全年黄金需求的40%以上。因此,黄金消费者在很大程度上是决定黄金表现的重要因素。消费者通常会对两种关键因素做出反应:价格和收入。例如,金价的惊人涨势部分抑制了印度和中国等部分市场的需求。但是,如果金价趋稳,也会吸引消费者回流,因为消费者对金价波动尤为敏感,比金价本身的水平更甚。

不过,积极正向的经济增长有可能抵消部分消极影响。这一点在印度更加明显:印度的经济增长预期高于其他地区,令黄金作为储值工具的作用得到加强。

真相隐现

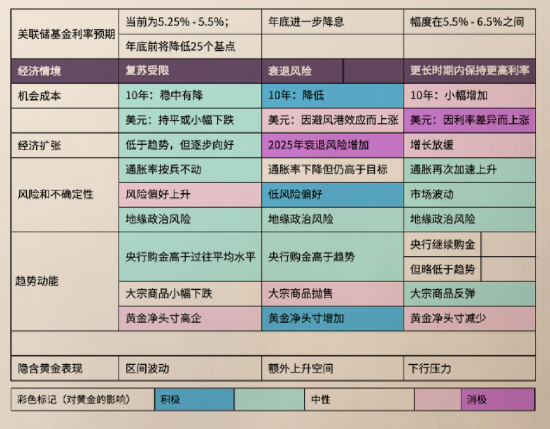

通过我们的分析,可以看出黄金对市场共识背后的基本条件以及其他假设情况可能作出的反应。看似变量众多,但我们可以借助Qaurum更清晰地描绘出变量之间的相互作用。四种主要因素相互作用,决定了黄金在特定经济情境下的表现影响黄金的经济情境和因素,以主要驱动力为基础4

总之,黄金的反应程度(涨幅或降幅)将取决于上述各个因素或多个因素综合起来的变动幅度。

在当前情况下,我们的分析表明,黄金作为资产多元化手段和流动性来源,叠加其积极的长期回报,将继续在资产配置中发挥关键作用。

[1]为了解黄金表现,我们将影响黄金的变量归纳为四种驱动因素,包括:1) 经济扩张;2) 风险与不确定性;3) 机会成本;4) 趋势动能。详见QuaurumSM和表3。

数据来源:彭博社,牛津经济研究院,世界黄金协会

[2] Matteo Iacoviello提出的地缘政治风险指数(GPR)用于测评实际上的和感知到的地缘政治紧张程度。参见: 地缘政治风险(GPR)指数(matteoiacoviello.com)

[3] 数据截至2024年6月22日

数据来源:彭博社,上海期货交易所,世界黄金协会

[4]基于市场共识和其他指标。黄金驱动因素的大小代表其在各个情境中的相对重要性。对黄金表现的影响基于黄金估值框架所隐含的年均金价。

数据来源:世界黄金协会

[MS1]三个方面做滑动切片

[MS2]同样进行左右滑动切片