2026年以来,新公告的大型并购交易明显减少。

在产业并购市场,15亿元以上的大型交易几乎全部由资产注入、关联交易等非第三方交易贡献,924“并购六条”新政发布后井喷般出现的大额第三方产业并购案例已鲜有出现。

在上市公司控制权市场,高股比控制权交易数量持续下降,民营买方参与的大额交易更是寥寥无几。与此同时,控制权交易终止案例有所增加,定增收购模式也面临新的约束。

大型交易减少的背后,反映的或许并非简单的市场活跃度变化,而是买卖双方预期差扩大、交易结构调整以及监管环境变化共同作用下的市场重构。

01

2026年以来,许可类交易中,15亿元以上大型交易被非第三方交易“全面占领”,第三方交易金额规模中位数下滑至2025年四季度的77%

2025年,虽然许可类交易中第三方交易(本文中均指排除大股东资产注入、关联交易、先参后控等方式后的并购交易)的活跃度不如非第三方交易,但2025年首次公告的交易对价超过15亿元的30起大型交易中,仍有约30%的第三方交易(9起),此外,2025年四季度仍出现了如万隆光电收购中控信息(23.25亿元),爱克股份收购东莞硅翔(22亿元)等大规模的“明星交易”。

但自2026年至今(本文中均指截至2026年6月5日),虽然目前仍有部分案例未披露交易规模,但目前已披露案例中,超过15亿元大型第三方交易却“突然消失”,交易规模中位数也相较2025年四季度下滑明显。

02

2026年以来,非许可类交易中第三方交易金额规模中位数仅为非第三方交易的65%,下滑至2025年四季度的88%

相较许可类交易,非许可类交易因交易周期较短,不确定性较小等因素,第三方交易的参与程度相对更高。但在交易规模角度,仍然是非第三方交易的规模更大,第三方交易整体规模甚至有所下降,已经低于3亿元,与非第三方交易的规模差距进一步拉开。

03

2025年四季度以来第三方交易终止概率近20%,明显高于非第三方交易,绝大多数终止案例止步于商业谈判

因2026年部分案例仍处于早期阶段,将时间线略微拉长,自2025年四季度至今,剔除现金非重大及重大资产出售/置换等案例后,共首次公告非第三方交易32起、第三方交易55起。从总体来看,目前第三方交易终止案例达10起,占比达18.18%,远高于非第三方交易。

从终止前的进展来看,13起案例均未披露草案便已经宣告终止,倒在了受理之前,而目前仍在推进当中的交易最终是否能顺利通过审核考验也还尚未可知。

从终止原因来看,非第三方交易推进的关键节点在于交易各方能否达成共识并出具正式方案。第三方交易中,7起案例均相关方未能就交易方案达成一致意见选择终止,远高于非第三方交易的2起,从框架达成到条款落定之间的商业利益分歧难以弥合成了交易的核心障碍。

04

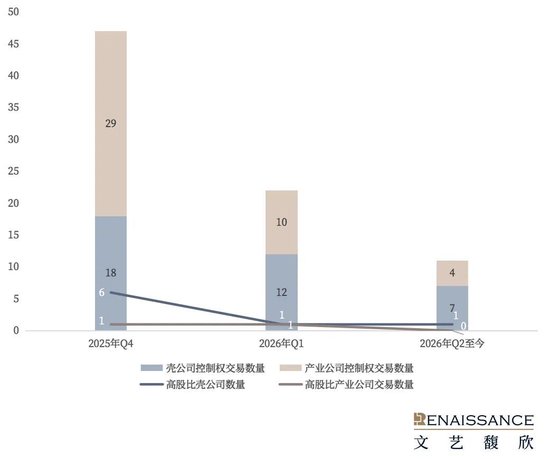

2026年以来上市公司控制权交易热度较去年四季度显著下降,仅为去年四季度数量的70%,民营买方高股比壳公司基本“0”交易

与产业并购相似的是,2026年开年以来,我们“体感”控制权交易市场温度也出现了下降,一方面,市场上活跃的买方和上市公司标的陆续出清,交易双方存在较大预期差;另一方面,近期已公告案例在锁定期、资产重组、质押等交易条件趋于严格,进一步降低了收购方的收购意愿。

我们以交易协议签署日前一交易日(“定价基准日”)公司市值是否高于40亿来作为划分“壳公司”和“带产业公司”的标准,2026年1月1日至今(本文中“至今”均指截至2026年6月5日),上市公司共公告33起交易性控制权变更,数量较去年四季度(47起)明显降低。而高股比上市公司(总交易比例超过30%)下降更为明显,2026年截至目前仅有嘉亨家化、吉华集团、嘉华股份三起高股比壳公司交易,其中,自今年三月起,仅有山东土地集团收购嘉华集团一起高股比壳公司交易,民营买方近期高股比上市公司控制权交易“几乎清零”。

在近期高股比上市公司交易显著降低的背景下,上市公司控制权交易规模也有所降低,2026年起,3起民营买方且交易规模超过15亿元的交易中,除嘉亨家化外,吉华集团方案中包含定增,其存量股交易金额不足15亿元,而沃森生物方案则完全由定增构成。

05

近期上市公司控制权交易终止多发,仅6月已有3起交易陆续终止,锁价定增模式修改或进一步影响收购意愿及交易规模

在控制权交易公告热度下降的背景下,自2026年以来,却有不少案例相继公告终止控制权变更,自6月起即有3起交易陆续终止。就终止原因及终止阶段来看,因控制权转让事宜所涉事项较多,交易双方无法在停牌阶段就核心事项达成共识成为交易终止的最常见原因。

此外,正如我们在《严控套利,三日内七家上市公司修改锁价定增定价机制》中提到,近期如吉峰科技等定增案例中方案出现了变化,参照市场价的定价模式,使得包含定增方式收购控制权的方案在首次向市场披露信息的时期无法完全锁价,因本次收购导致的股价自然上涨,最终拉高的是收购方自身的收购成本,也意味着对那些热门赛道、独角兽企业,预期公告后股价大幅上升的,定增方案将很大可能不可行,这也将进一步降低控制权市场交易规模。

(本文作者介绍:文艺馥欣资本顾问创始人,华泰联合并购团队早期成员,原华泰联合投行华东区联席负责人。)