意见领袖 | 余华莘

前言:当下市场关于是“超级泡沫”还是“超级周期”的分歧已达到近年来罕见的程度。结合自己今年以来的关于人工智能行业的诸多研报、主要上市与未上市公司的财报与披露,以及自己再学习使用大模型的心得体会等信息和数据,我试图回答以下几个核心问题:

1) AI周期与以往技术泡沫究竟有何不同?

2) 当前AI行业处于周期的哪个阶段?

3) 投资者应关注哪些行业逆转信号?

一、 分歧的源头 — 两种截然不同的判断以态度

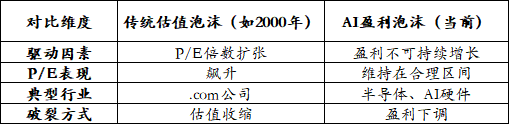

1. BCA Research:“AI盈利泡沫”终将破裂

BCA Research首席策略师Peter Berezin在其最新报告中提出核心观点:当前的AI热潮本质上是一个“盈利泡沫”(Earnings Bubble),而非传统的估值泡沫。

Peter指出,盈利泡沫在历史上并不罕见,2008年金融危机前的银行股和地产股、2014年油价暴跌后的航空股、以及历史上的多次半导体周期都呈现这一特征。

Peter青睐的关键数据:

1) 全球半导体销售额仅用两年时间就翻了一番

2) 超大规模云服务商的自由现金流正在“崩溃”,2027年可能转负

3) 美国IT硬件和软件投资占GDP比重已达4.9%,创历史新高

2. Dan Loeb:“拒绝进化就会灭绝”

与BCA的谨慎形成鲜明对比,传奇对冲基金经理Dan Loeb在5月29日的访谈中表达了截然不同的观点。Dan的核心论断:当前的调整是“预期修正”而非“泡沫破裂”,AI与互联网泡沫时代“完全不同”。

Dan的关键论点:

1) 盈利支撑不同:当前AI领导者是盈利的,而2000年多数公司只有“点击率”没有收入

2) 资本结构不同:AI投资主要来自资产负债表上的自有资金和经营现金流,而非廉价债务

3) 估值不同:Nvidia预期P/E为12-15倍(2027-2028年),而2000年Cisco的P/E曾高达472倍

Dan直言:如果你认为这些资本支出无法产生回报,你必须相信他们是在把钱冲进马桶……但这些公司大多是用资产负债表上的自有资金进行投资,并且正在产生巨额现金流。

二、 谁是对的?——来自财报的事实证据

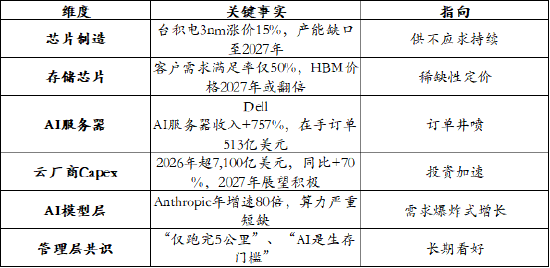

要回答“AI是超级泡沫还是超级周期”这一核心问题,我认为最有力的证据来自产业链上下游企业的最新财务数据和官方表态。我系统收集整合了台积电、三星电子、SK海力士、Dell的最新动态,以及北美四大云厂商的资本开支计划与Anthropic的增长轨迹,从“芯片制造→存储芯片→AI模型→云服务”的全链条视角呈现AI行业当下轨迹与未来趋势事实全貌。

1. 台积电(TSMC):3nm制程涨价15%,产能缺口延续至2027年

作为全球AI芯片制造的绝对核心,台积电的产能状况与定价策略是判断AI需求真实性的关键风向标。

1) 台积电最新提价动态

据台湾工商时报透露,台积电计划于2026年下半年再度上调3纳米制程晶圆代工报价,涨幅最高可达15%,2027年可能进一步上涨5%至10%。这并非台积电近年来的首次涨价——2025年四季度,台积电已将5/4纳米制程价格上调,但此次3纳米涨价的底层逻辑与此前截然不同:它标志着半导体定价权正从“消费电子周期”时代正式步入“AI基础设施竞备”时代。

2) 涨价背后的供需逻辑

需求端的结构性变化是此次涨价的核心驱动因素。过去,3纳米制程的主力需求来自智能手机SoC,由苹果等少数客户支撑。而如今,AI服务器更新周期全面启动,英伟达、AMD、谷歌、AWS及多家云端服务供应商正加速导入3纳米,AI加速器和定制化ASIC需求同步涌入。需求结构已从“单引擎”变为“多引擎”。

供给端方面,台积电Fab18主力厂区稼动率维持高位,客户排队状况未见缓解。今年初3纳米月产能约13万片,第二季度已逐步提升至16万至17.5万片,但AI需求增速仍远超产能扩张速度。

3) 管理层判断与预测

台积电董事长兼总裁魏哲家在最新财报电话会议上明确表示,受英伟达、AMD、苹果等主要客户持续续签晶圆订单影响,供应短缺局面将延伸至2027年。公司正在投入大量资金加快扩产,原定于2026年底实现15万片/月的3纳米产能目标,已被上调至18万片/月,较原计划高出约20%。

德意志银行此前已发出警告:台积电3纳米产能在2026年已被预订至全年满载,并已延伸至2027年。面对持续的产能压力,台积电不得不推迟部分新3纳米专案,转而引导客户将2027至2028年的量产规划提前转向2纳米GAA制程。

瑞银分析师对此评价道:AI需求并非周期性的泡沫,而是一场多年的产能建设周期,目前芯片公司普遍受限于供给能力。

4) 财务数据印证

2026年第一季度,台积电交出“史上最甜”答卷:单季营收约1.134万亿元新台币(约359亿美元),同比增长35.1%;净利润达5,725亿元新台币,同比增长58%;non-GAAP毛利率高达66.2%**,创下历史新高。从业务结构来看,高效能运算(HPC/AI)平台一季度营收环比增长20%,占整体营收比重正式突破六成达到61%,而智能手机业务环比下滑11%,占比降至26%。展望未来,台积电给出极为强劲的指引:2026年全年美元营收预计增长超过30%,资本支出朝520亿至560亿美元迈进。

2. 三星电子与SK海力士:HBM供不应求,“仅跑完马拉松的5公里”

存储芯片是AI算力的核心组件,三星和SK海力士的业绩与展望直接反映AI基础设施投资的真实强度。

1) 三星电子:HBM4E领先全球,率先交付样品*

三星电子于5月29日宣布已开始向全球主要客户发货12层HBM4E样品,成为业内首家出货该产品的厂商:

三星采用与HBM4相同的第六代10nm级DRAM制程(1c)和4nm逻辑基底芯片,确保制程稳定性和良率。公司存储开发部门执行副总裁Sang Joon Hwang表示:“HBM4E再次体现了三星的技术差异化优势,公司将持续推动全球AI存储市场增长。”

KB证券将三星电子目标股价从36万韩元上调至45万韩元,并将今明两年的营业利润预测分别上调至374万亿韩元和497万亿韩元。三星电子第二季度营业利润预计同比飙升19倍至90万亿韩元,营业利润率预计达到51%。分析师金东元指出,从2026年开始,AI市场预计将迅速向“AI 2.0”即Agentic AI扩展。相应地,AI基础设施将超越以云为中心的AI服务器,向On-device AI和Physical AI扩散,形成更广阔的增长路径。

一个关键的定性判断是:AI投资已不再被科技巨头视为简单的产能扩张竞赛,而是被重新定义为决定未来平台主导权的“生存门槛”。在AI基础设施结构中,内存半导体将被重新估值——它不再只是一个简单的组件,而是决定整个AI系统性能和可扩展性的“稀缺战略资产”。

2) SK海力士:客户需求满足率仅50%,短缺持续至2028年

KB Securities于5月29日将SK海力士目标股价从300万韩元大幅上调至380万韩元(上调27%),维持“买入”评级。研究报告披露了一个关键数据:目前客户对内存的需求满足率仅为50%左右,这意味着有一半的订单无法得到满足。

KB证券研究主管金东元预测:内存半导体市场的供应短缺将持续至少两年,直至2028年。他分析指出,“Agentic AI”的兴起将在未来一年推动Token使用量增长七倍,从而持续拉动AI服务器和内存容量的长期需求。与此同时,新产能投资高度集中于HBM,意味着通用内存的新增供给仅限于制程转换,供需失衡将进一步加剧。金东元用一个生动的比喻来形容当前阶段:“如果以马拉松来比喻内存半导体行业,我们现在才刚刚跑过5公里标记。真正的股价上涨竞赛现在才刚刚开始。”

在价格方面,2027年HBM价格预计将同比飙升超过100%。这一判断基于HBM价格谈判的顺利推进——通用DRAM的营业利润率已超过80%,两者之间的利润率差距正在收窄,为HBM进一步涨价创造了空间。

3. Dell:AI服务器订单井喷

Dell 2026年5月28日发布的财报提供了支持“AI周期持续”的强有力证据:

1) 最令人震惊的数字

传统CPU服务器收入同比增长92%,COO Jeff Clarke解释称 —“AI Agent的每一个决策都涉及CPU的串行处理,这是一个全新的、此前未知的市场。”Dell将全年AI服务器收入指引上调至约600亿美元,是上一财年的两倍多。Clarke在电话会上表示:“AI的机遇没有放缓的迹象。”

2) 从客户结构来看

目前Dell的AI客户数已超过5000家,过去半年增长超过50%,来自三类:新兴云厂商(NeoCloud)、主权国家政府客户、传统企业。

Dell的差异化优势不在于GPU本身,而在于“Dell AI工厂”——把AI训练和推理所需的GPU服务器、网络设备、存储、冷却系统整合成一个交钥匙解决方案。

4. 北美四大云厂商(CSP):资本开支加速,2027年展望积极

根据大摩和花旗等券商报告,北美四大CSP厂商2026年一季度合计资本开支达1,316亿美元,同比增长70.25%。预计2026年总资本开支将达到7,100亿美元,且2027年仍能看到高增长。而且四大云巨头集体上调2026年资本开支预期,且对2027年整体展望积极,“这预示着算力基础设施的建设高峰远未见顶。”

KB证券的预测更为乐观,认为2026年四大科技巨头(Alphabet、亚马逊、Meta、微软)的资本支出将超过7,250亿美元(约1,082万亿韩元),同比增长77%;2027年预计将超过1万亿美元(约1,493万亿韩元)。

5. Anthropic:年增速80倍,CEO坦言“增长过快需踩刹车”

作为AI模型层的领军企业,Anthropic的增长轨迹为AI需求的真实性提供了另一个维度的证据。

1) 惊人的增长速度

Anthropic CEO达里奥·阿莫迪在2026年5月的开发者大会上披露,公司2026年第一季度年化增速达80倍,远超此前按10倍增速规划的算力与组织准备。这一增速已导致严重算力短缺,公司正与SpaceX等伙伴合作扩充算力资源。阿莫迪坦言,希望回归更可控的10倍增长节奏。

从收入规模来看,Anthropic的收入曲线呈平滑的指数级增长:2023年从零增长到约1亿美元,2024年从约1亿增长到约10亿,2025年从约10亿增长到约100亿。公司的年经常性收入(ARR)已达到440亿美元,一级市场估值超过9,000亿美元。

2) CEO访谈核心观点

在2026年5月16日公布的专访中,阿莫迪对AI发展做出了几个重要判断:

o 关于技术演进:公众对AI的认知常在“颠覆一切”与“全是泡沫”之间两极摇摆,但AI技术能力的实际演进曲线是一条平滑的指数级增长曲线,每隔几个月就有显著跃升。这种持续的能力增长正在直接替代人类的知识型劳动。

o 关于宏观经济影响:阿莫迪警告,传统经济规律正在被打破,人类社会将首次面临“高GDP增速与高失业率并存”**面。以软件工程为例,AI代码生成使开发效率大幅提升,软件将变得“廉价甚至基本上免费”,但与此同时,人类几十年建立的职业体系可能面临重构。

o 关于AI自主开发:Anthropic最新功能“Claude Co-work”几乎完全由Claude Opus自主开发,耗时仅一周半,上线一天各项指标就达到同类产品的四倍左右。Anthropic内部的许多工程主管“再也不写代码了”,工作变成了审核和编辑AI的产出。

o 关于社会准备:阿莫迪表示,社会对即将到来的大规模经济重构“完全没有做好准备”。未来的核心挑战将不再是经济总量的增长,而是财富的分配。政府需要确保所有人都能从技术红利中获益。

6. 本章小结:事实指向“超级周期”而非“泡沫”

综合以上来自台积电、三星、SK海力士、Dell、北美云厂商和Anthropic的最新数据,我可以得出以下判断:

这些事实与Dan Loeb的乐观判断高度一致,同时也印证了摩根士丹利关于“AI周期只完成了不到20%”的观点。然而,正如BCA Research所警告的,盈利泡沫的破裂往往不是源于需求的消失,而是源于供给的过度扩张和盈利预期的过度透支。当前的供需缺口固然真实,但这也正是历史上每一轮半导体周期顶峰时的典型特征。

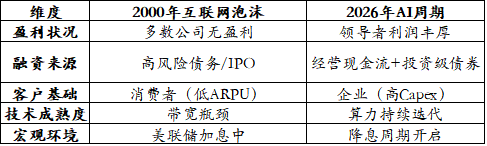

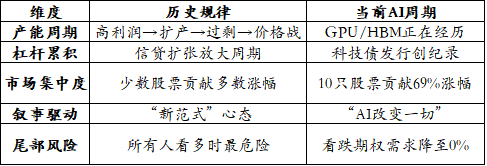

三、 AI周期的结构性特征——为何“这次不一样”

1. 五大区别 vs. 五大相似

与以往周期的五大区别

与以往周期的五大相似

2. 主流投行的共识与分歧

1) 摩根士丹利(最乐观):

· 标普500目标价7800

· 认为AI周期只完成了不到20%(3万亿数据中心Capex中仅部署20%)

· 预警信号:债务增速超盈利增速、信贷市场关闭是最大风险

2) 摩根大通(中性偏谨慎):

· 泡沫归于虚无,但AI正在建设真实的基础设施

· 2026年宏观路径“异常宽阔”,需关注替代情景

3) 高盛(关注结构性风险):

· 投资级债券市场正走向“股票化”——前10%发行人贡献25%发行量

· 甲骨文CDS利差已升至与罗马尼亚国债同等级别

4) 花旗(中性):

· 标普500目标价6900

· AI采用不会是线性的,估值挫折可能发生

5) 野村(关注逆转机制):

· AI看涨期权偏斜处于历史100%分位,看跌偏斜处于0%分位

· 这是“唯一令人担忧的尾部风险”

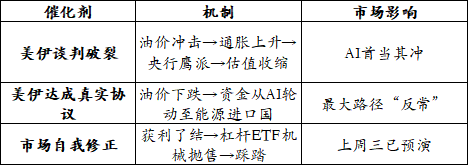

四、 逆转信号——什么会刺破AI泡沫

1. 野村的三大催化剂

2. 摩根士丹利的四大预警指标

1) 债务增速超越盈利增速(正在发生?)

2) 杠杆融资市场增速快于高质量信用市场

3) 并购活动超出长期趋势

4) 私募股权交易股权出资比例下降

3. 信贷市场的“煤矿金丝雀”

关键指标:

1) Meta CDS利差创新高:在股价创新高的同一天,Meta的CDS利差同步创历史新高

2) 甲骨文140亿美元数据中心债券被拒:投资者要求更严格的保护条款

3) 380亿美元建设贷款6个月未售出:最终折价转让给非银行机构

4. 期权市场信号

需关注的三个信号:

1) 平值波动率开始下泄

2) 看涨期权偏斜趋于平坦

3) 看跌期权偏斜陡峭化(下行保护需求回升)

当上述信号转向时,意味着AI买盘动能衰竭。

参考文献

1. BCA Research, “Earnings Bubbles Are Still Bubbles”, 2026年5月28日

2. Dan Loeb, “Invest Like the Best” Podcast Interview, 2026年5月29日

3. TSMC, Q1 2026 Earnings Call & Press Releases, 2026年4-5月

4. Samsung Electronics, “HBM4E 12-Stack Sample Shipment” Press Release, 2026年5月29日

5. SK Hynix, KB Securities Research Reports, 2026年5月29日

6. Dell Technologies, FY2027 Q1 Earnings Release, 2026年5月28日

7. Anthropic, CEO Dario Amodei Developer Conference & Interview, 2026年5月

8. Nomura, Charlie McElligott, Cross-Asset Strategy Report, 2026年5月29日

9. Morgan Stanley, Credit Strategy Report, 2026年5月

10. JPMorgan, 2026 Market Outlook, 2025年12月

11. Goldman Sachs, Credit Market Commentary, 2026年5月

12. Citi, Global Equity Strategy, 2026年5月

13. 中信建投证券,AI算力基础设施研究报告,2026年5月

14. Commonwealth Bank of Australia, “AI: Boom, Bubble or Both?”, 2026年2月

15. Cresset Capital, “Market Update: 2026 Outlook - Is AI a Bubble?”, 2025年12月

(本文作者介绍:特许金融分析师(CFA),多伦多大学工商管理硕士学位。现为歌斐资产公开市场(香港)高级股票组合投资董事。)