意见领袖 | 夏心愉

2026年3月,政府工作报告提出,今年拟发行特别国债3000亿元,支持国有大型商业银行补充资本。

根据《金融时报》报道,围绕银行资本补充渠道,金融监管总局党委书记、局长李云泽日前表示,除中央发行特别国债外,还可通过市场化方式撬动更多社会资金参与,保险资金等均可研究探讨,进一步拓宽资本补充路径。

这为银行机构补充资本打开了更多想象空间。在信号已然释放的2026年,商业银行当下的资本指标情况如何?险资等外部资金,未来中长期又将以何种姿态叩开银行资本补充的大门?

缺不缺血?

推动商业银行完善资本补充方式,近两年在监管层面被频频提及。商业银行需加大资本补充力度,这背后既反映了银行机构面临的现实压力,同时也体现出银行自身的战略发展需求。主要存在以下两方面驱动因素:

一是利润增长放缓,依靠传统利润留存的路径有限。

早在2024年9月国务院举行的新闻发布会上,李云泽局长就公开表示,计划对6家大型商业银行增加核心一级资本。

“近年来,大型商业银行主要依靠自身利润留存的方式来增加资本,但随着银行减费让利的力度不断加大,净息差有所收窄,利润增速逐步放缓,需要统筹内部和外部等多种渠道来充实资本。”

也就是说,在持续服务实体经济、开展减费让利的宏观背景下,银行机构“内部造血”能力有所下降,传统模式下的自给自足难以适应当下需求,因此需要“外部输血”作为补充。

二是抵御外部风险,增厚金融风险“安全垫”。

商业银行加大资本补充同时也是增强风险防范能力的重要体现。更强的资本实力,意味着在未知风险面前具备更厚的“安全垫”,与“牢牢守住不发生系统性金融风险的底线”的目标高度一致。

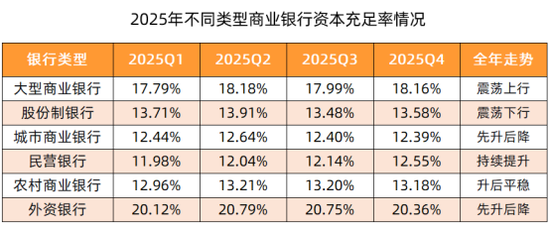

从国家金融监督管理总局今年2月公示的《2025年商业银行主要指标分机构类情况表》来看,我国商业银行整体资本充足,但内部亦存在一些结构性的分化:

分银行类型来看:

国有大行作为商业银行的压舱石,资本充足率水平排在各银行机构前列;

股份行作为银行业机构的中坚力量,资本充足率相对平稳;

地方中小银行资本补充的需求相对更为迫切。

而拉长时间线来看,近三年来,我国商业银行资本充足率经历了“整体平稳、先升后降”的波动——整体资本充足率从2023年末的15.1%升至2024年末的15.74%高点,随后在2025年末回落至15.46%。

有弹药才好上阵。只有当银行自身资本充足、实力强劲时,才更有底气发挥好服务实体经济主力军的作用,持续为国家重大战略、重点领域输送“活水”。因此,资本补充议题在今年一季度就被关注,其重要性已不言而喻。

“造血”和“输血”

目前看,我国商业银行的资本补充体系呈现出“双轮驱动”的结构特征:内源性补充是基石,依靠自身内部“造血”;外源性补充是加速器,依靠市场外部“输血”。

内源性补充,主要是银行机构通过利润留存来实现,例如资本公积转增等,属于银行常见的资本补充操作。相较而言,内源性补充拥有较低的资金成本与市场风险,且不会被稀释股权,但可能受到银行盈利能力、分红政策等因素制约。

外源性补充则更加丰富,又可细分为两类:市场化补充方式与政策性补充方式。

市场化补充方式,主要借助在公开市场发行股票、债券等方式来实现。依照资本指标类型的不同有如下划分:

第一,IPO、配股、可转债及定向增发等主要用于补充核心一级资本。其中IPO门槛高,各地拿着号码牌等上市的银行还排着队;而定向增发工具,近年来倒是在非上市中小银行机构中得到不少应用,发行对象多为银行经营所在地的地方国企,优点包括筹资成本较低、发行条件相对宽松等。

第二,永续债、优先股等主要用于银行机构补充其他一级资本,其中永续债自2019年“开闸”后,已成为银行补充其他一级资本的重要工具。

Wind数据显示,2025年全年,银行永续债发行规模达8250亿元,同比增长约17%。它对发行主体的资质要求低于IPO,部分非上市中小银行也能够发行。

第三,是主要用于补充二级资本的二级资本债,它属于所有外源性补充当中,发行门槛最低、覆盖面最广的工具。从国有大行到农村商业银行,都能通过这种方式来补充资本。截至2025年末,各类银行全年发行“二永债”规模合计约1.76万亿元,创下历史新高。

而政策性补充属于应对特殊情况的阶段化工具,带有公共性质。一个典型的例子就是2020年面世的地方政府专项债,主要用于支持中小银行补充资本金,旨在助力地方高风险机构的改革化险。

2020年至2024年,累计共有5500亿元专项债额度下达银行机构,覆盖了597家中小银行(其中农合机构547家、城商行50家)。随着化险工作的持续推进,专项债发行已进入收尾阶段,并非长期机制。

另一个例子则是本文开篇提到的拟发行特别国债3000亿元,支持国有大型银行补充资本。这是继2025年发行5000亿元特别国债注资中国银行、建设银行、交通银行、邮储银行之后的第二批注资计划,体现了“统筹推进、分期分批、一行一策”的政策思路。

耐心资本来“补血”

银行机构亟待通过外源性资本补充来加速“补血”,而险资等市场化“耐心资本”的入场也已成为一种市场信号。以险资为例,其参与银行资本补充,可能会有哪些实现路径?

我们首先将“险资”与“二级市场”结合观察:

险资直接持有银行股属于其中的重要形式,核心机制为险资通过二级市场买入银行股,达到一定比例(如H股5%)即触发“举牌”。险资投资银行股,达成财务投资、战略协同等目的。

“愉见财经”梳理发现,险资参与银行股,先后在2015年、2020年以及2024年开始掀起过三次举牌潮,背后由监管引导下的中长期资金入市、低利率环境下的资产荒压力、保费高增背景下的资产配置需求等因素共同构成。

而就在去年此时,“险资热捧银行股”的消息屡见报端,如平安人寿举牌农业银行H股、邮储银行H股、招商银行H股;新华保险举牌杭州银行等。

对险资而言,银行股等高股息类资产的估值水平较低、分红相对稳定,符合险资追求长期稳定回报的要求。

我们再将“险资”与“债券市场”结合观察:

险资认购银行资本补充债券同样已有成熟的落地路径,核心机制在于险资认购银行发行的、用于补充资本的永续债、二级资本债等。

早在2019年,银保监会决定放开限制,允许保险机构投资符合条件的银行二级资本债券和无固定期限资本债券。同年,民生银行、华夏银行与浦发银行作为首批试点的股份行,成功完成永续债的簿记定价。

从认购比例来看,在彼时浦发银行300亿元永续债项目中,险资获配规模近80亿元,占总发行规模的26%;而当年年末徽商银行100亿永续债成功簿记,其中险资获配比例近30%,充分展现出险资的中坚力量作用。

还有一种可能的组合则是“险资”加“私募”:

实际上,险资通过设立私募证券基金等形式,以“耐心资本”角色实施长期股权投资的试点工作近年来持续推进。截至2025年5月,已有8家保险公司获批参与险资“长钱长投”试点,总批复金额达1620亿元。

围绕上述组合,从近年实际落地情况看,险资“扫货”银行股的案例更为密集,参与银行债券的动作略有阶段性沉寂,以私募形态助力银行机构补充资本虽尚未有成熟案例、但未来可能会加速突破。

总体看,以多元化方式为商业银行“未雨绸缪”补充资本,既是应对当前银行利润放缓的现实举措,也是为了增强银行抵御风险的能力,保障金融系统的长期、稳定发展,从而更好地服务实体经济。

而引入保险资金等市场化手段,一定程度上意味着未来银行资本补充与资本市场的互动将更加紧密。政策空间打开后,一个更加完善、可持续的银行资本补充体系有望在未来进一步成型。

来源:愉见财经

(本文作者介绍:财经评论员、主持人,中国中小企业协会专委会研究员,上海金融青联委员。微信公众号:愉见财经。)