意见领袖 | 张瑜

核心观点

对于12月以及2025年经济运行,我们详细介绍四个对冲。

1、分析思路:一般而言,经济薄弱环节的分析侧重于薄弱环节本身,市场期待看到这些薄弱环节出现明显改善以判断经济开始向上运行。典型的是当前的房地产运行。但,若经济本身处于长周期的结构转型阶段,薄弱环节的风险缓释可能来自其他力量的对冲,而不一定来自本身的运行改善。

2、本篇报告从市场的担忧入手,介绍四个宏观薄弱环节的对冲力量。包括经济结构(新经济向上对冲旧经济向下)、居民财富(金融资产向上对冲住宅资产向下)、支出意愿(政府与海外的支出意愿向上对冲居民的支出意愿向下)、供需矛盾(观察需求与投资增速差,中游制造改善幅度较大)。

3、我们认为这些对冲力量2025年在显著增强。2026年,这些对冲力量不发生大的变化的情况下,我们判断经济有望更加健康的运行,可能的图景是物价回升,企业盈利改善,就业与消费保持稳定。对于权益市场而言,2026年处于基本面的顺风期,这其中,中游制造是景气最确定的方向。

报告摘要

一、四大对冲力量在增强

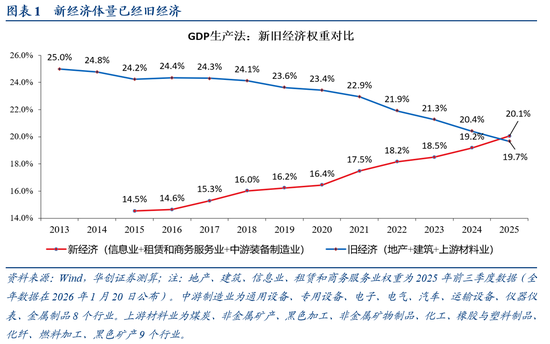

(一)经济结构:新经济体量已超旧经济

从生产法的角度计算经济的新旧体量。其中,新经济部分选择装备制造业、信息业、租赁和商务服务业。旧经济部分选择房地产业、建筑业、以及上游材料业。2025年,预计新经济占比达到20.1%,旧经济达到19.7%,新经济的体量已经超过旧经济,为首次超过。

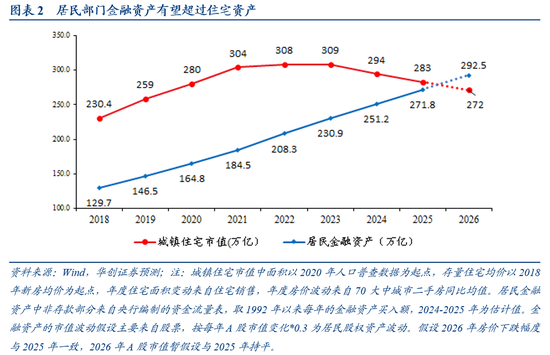

(二)居民财富:金融资产有望超住宅资产

使用简易模型观察居民部门持有的城镇住宅市值与持有的金融资产市值之间的规模变化。预计2026年,金融资产有望超过住宅资产。其中,金融资产的增长来自存款、非存款的金融投资以及股票市值的变化。需要强调的是,居民资产的估计使用不同的估计方法可能会差异较大,此处估计仅作趋势观察。

详细的测算方法参见正文。

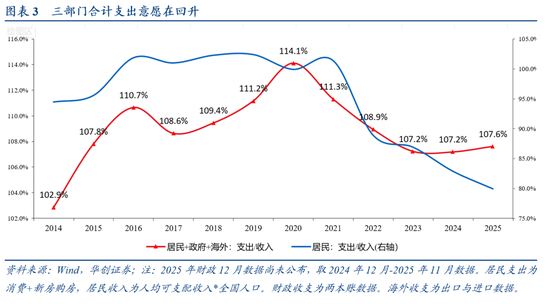

(三)支出意愿:三部门合计意愿在回升

受居民减少新房购买以及消费倾向偏弱影响,居民支出倾向(单位收入对应的消费与购买新房支出)持续下行,2021年为101.4%,2025年降至80%。但,在财政与外需的对冲下,三部门的合计支出意愿2024-2025年底部抬升。2023年为107.2%,2024年为107.2%,2025年为107.6%。

(四)供强需弱:中游制造供需矛盾在缓解

在约束投资以及需求的带动下,中游的供需矛盾在快速缓解,到12月,2025年全年的中游需求增速为8.4%,好于上游的-6.8%以及下游的3.2%。滚动一年计算的中游投资(仪器仪表尚未公布,不含该行业)为-1.5%,相比前值的1.3%进一步下行。因而,中游的需求-投资增速12月进一步上行至9.9%。受此影响,有望在2026年带动中游价格止跌回升,进而PPI整体同比中枢在2026年预计将明显好于2023-2025年。

二、四季度主要经济数据点评

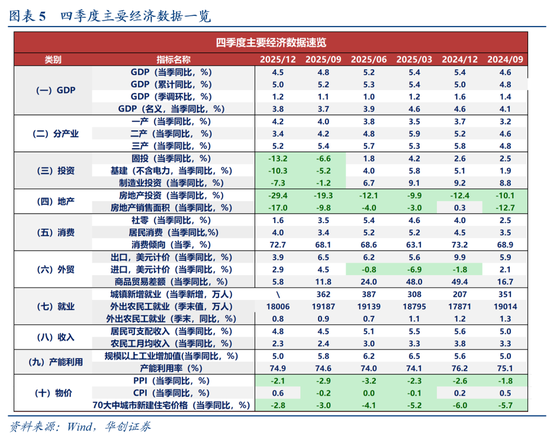

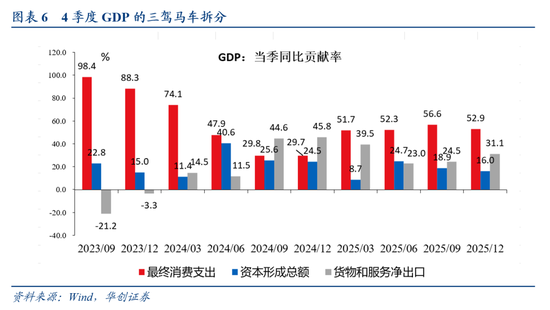

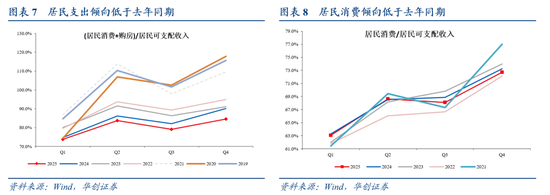

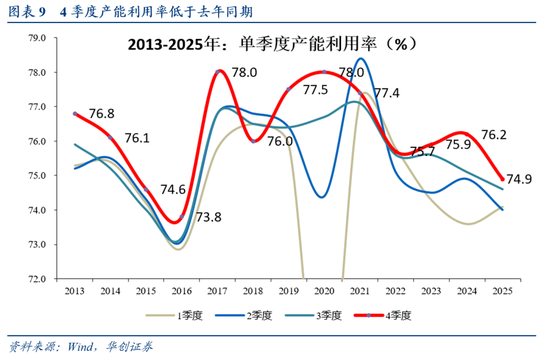

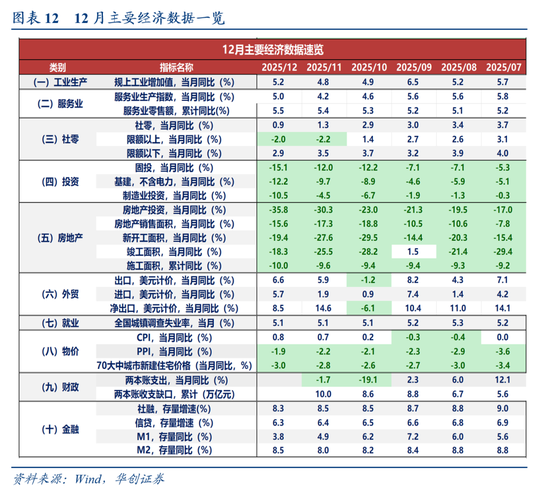

1)4季度,GDP增速为4.5%,前值为4.8%,全年累计增速为5.0%。4季度名义GDP增速为3.8%,季调环比为1.2%。需求侧来看,最终消费支出资本形成总额、货物和服务净出口对经济增长的贡献率分别是52.9%、16.0%、31.1%。2)产能利用率:四季度为74.9%,比2024年同期下降1.3个百分点。3)农民工就业:四季度末,外出务工农村劳动力同比增长0.8%,三季度为0.9%,二季度为0.7%。即,尽管固定资产投资在三季度、四季度增速出现明显下滑,但农民工就业相对稳定。4)居民支出倾向:四季度依然低于2024年同期。5)12月需求指标:社零为0.9%,前值为1.3%。固投当月为-15.1%。

风险提示:房价下跌,国际经贸摩擦加剧

报告目录

报告正文

一、四大对冲力量在增强

(一)经济结构:新经济体量已超旧经济

我们从生产法的角度计算经济的新旧体量。其中,新经济部分选择装备制造业、信息业、租赁和商务服务业。旧经济部分选择房地产业、建筑业、以及上游材料业。其中上游材料业不含原油、有色两大全球定价的行业,包括煤炭、黑色金属冶炼及加工等行业。

在2015年,新经济占经济比重为14.5%,旧经济达到24.2%,合计占比为38.8%。到2025年,预计新经济占比达到20.1%,旧经济达到19.7%,两者合计为39.7%。但,新经济的体量已经超过旧经济,为首次超过。

(二)居民财富:金融资产有望超住宅资产

我们使用简易模型观察居民部门持有的城镇住宅市值与持有的金融资产市值之间的规模变化。预计2026年,金融资产有望超过住宅资产。需要强调的是,居民资产的估计使用不同的估计方法可能会差异较大,此处估计仅作趋势观察。

其中,住宅资产的简化处理是以2020年人口普查数据为基准,每年量的变化来自新房销售,价的变化来自二手房房价涨跌,简便起见,以2018年为观察起点。

金融资产的简化处理分三步。首先存款可直接获得。其次,非存款的每年买入规模,来自央行编制的居民资金流量表。金融资产的市值变化假设来自股市涨跌,取按A股市值变化的30%为居民部门持有的金融资产的市值变化。

2021年以来,房价持续调整,在居民预防式储蓄与股市上涨的带动下,金融资产存量规模与住宅资产存量规模差距持续收窄,预计到2026年,金融资产市值将超过住宅资产。

(三)支出意愿:三部门合计意愿在回升

支出意愿方面,受居民减少新房购买以及消费倾向偏弱影响,居民支出倾向(单位收入对应的消费与购买新房支出)持续下行,2021年为101.4%,2025年降至80%。但,在财政与外需的对冲下,三部门的合计支出意愿2024-2025年均有所抬升。2023年为107.2%,2024年为107.2%,2025年为107.6%。

(四)供强需弱:中游制造供需矛盾在缓解

2025年12月中央经济工作会议指出,“国内供强需弱矛盾突出……持续扩大内需、优化供给,做优增量、盘活存量,因地制宜发展新质生产力,纵深推进全国统一大市场建设”。

我们构建的供需矛盾指标表明,在约束投资以及需求的带动下,中游的供需矛盾在快速缓解,到12月,滚动一年计算的中游需求增速为8.4%,好于上游的-6.8%以及下游的3.2%。滚动一年计算的中游投资(仪器仪表尚未公布,不含该行业)为-1.5%,相比前值的1.3%进一步下行。因而,中游的需求-投资增速12月进一步上行至9.9%。受此影响,有望在2026年带动中游价格止跌回升,进而PPI整体同比中枢在2026年预计将明显好于2023-2025年。

二、四季度经济数据详细分析

(一)四季度主要经济数据概览

4季度,GDP增速为4.5%,前值为4.8%,全年累计增速为5.0%。4季度名义GDP增速为3.8%,季调环比为1.2%。物价方面,4季度PPI同比均值为-2.1%,前值为-2.9%。CPI同比均值为0.6%,前值为-0.2%,70大中新建住宅价格同比为-2.8%,前值为-3.0%。

供给端来看,二产与三产增速均回落。第一产业,4季度增速为4.2%,高于前值4.0%。第二产业,4季度增速为3.4%,低于前值4.2%。其中四季度工增增速为5.0%,低于3季度的5.8%。第三产业,4季度增速为5.2%,低于前值5.4%。

需求端来看,消费、投资、出口增速均回落。4季度,固投增速为-13.2%,前值为-6.6%。房地产销售面积增速为-17.0%,前值为-9.8%。社零增速为1.6%,前值为3.5%。居民人均消费支出增速为4.0%,前值为3.4%。出口增速为3.9%,前值为6.5%。贸易顺差增速为5.8%,前值为11.8%。

(二)GDP贡献拆分:外需贡献率有所回升

根据统计局的解读,“2025年,最终消费支出、资本形成总额、货物和服务净出口对经济增长的贡献率分别是52.0%、15.3%、32.7%;第四季度,最终消费支出资本形成总额、货物和服务净出口对经济增长的贡献率分别是52.9%、16.0%、31.1%。”

(三)居民支出:支出倾向仍低于去年同期

居民消费倾向,今年4季度为72.7%,去年同期为73.2%。体现到居民消费增速方面,4季度为4.0%,低于收入增速(4.77%)。支出倾向(消费+新房购买),4季度为84.5%,去年同期为90.1%。

从消费增速来看,四季度,消费出现较大的分化。三个分项增速较高。交通和通信增速为8.3%,三季度增速为8.1%。教育文化和娱乐增速为7.2%,三季度为8.1%。其他用品和服务增速为13.4%,三季度为10.0%。医疗保健、生活用品、居住、衣着、食品烟酒四季度增速均低于整体增速(4.0%)。

全年来看,全年全国居民人均可支配收入43377元,比上年名义增长5.0%。全年全国居民人均消费支出29476元,比上年名义增长4.4%。全国居民人均服务性消费支出增长4.5%,占人均消费支出的比重为46.1%,与上年持平。

(四)企业产能利用率:低于去年同期

产能利用率方面, 四季度,全国规模以上工业产能利用率为74.9%,比2024年同期下降1.3个百分点。全年来看,产能利用率为74.4%,比2024年同期下降0.6个百分点。

四季度分行业来看,多数行业产能利用率低于2024年同期水平。出现回升的是黑色金属冶炼和压延加工业(比2024年同期高0.4个百分点)、计算机通信和其他电子设备制造业(比2024年同期高0.3个百分点)。

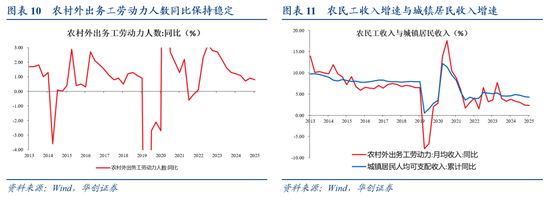

(五)农民工:外出务工人数增速保持稳定

农民工方面,四季度末,外出务工农村劳动力总量18006万人,同比增长0.8%,三季度为0.9%,二季度为0.7%。即,尽管固定资产投资在三季度、四季度增速出现明显下滑,但农民工就业相对稳定。月均收入方面,四季度外出务工劳动力月均收入同比增速为2.3%,前值为2.4%。

三、12月经济数据详细分析

(一)12月主要经济数据概览

12月来看,生产端有所走强,12月工增增速为5.2%,服务业增生产指数为5.0%。根据统计局解读,“其中,信息传输、软件和信息技术服务业,租赁和商务服务业,金融业生产指数分别增长14.8%、11.3%、6.5%。”

需求侧消费、投资偏弱,出口回升。12月社零增速同比为0.9%,前值为1.3%。出口同比增速为6.6%,前值为5.9%。12月地产销售面积同比为-15.6%,前值为-17.3%。12月固投当月同比增速为-15.1%,前值为-12.0%。物价方面,12月,70大中城市二手房价格同比小幅回落至-6.1%,前值为-5.7%。新房价格同比为-3.0%,前值为-2.8%。PPI同比为-1.9%,CPI同比回升至0.8%。金融方面,社融增速为8.3%,信贷增速降至6.3%,M1回落至3.8%,M2同比为8.5%。

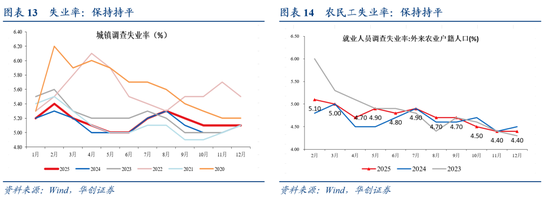

(二)就业:就业形势总体稳定

就业方面,12月份,全国城镇调查失业率为5.1%,与上月持平。全年全国城镇调查失业率平均值为5.2%。外来农业户籍劳动力调查失业率为4.4%,上月为4.4%。31个大城市城镇调查失业率为5.1%,与上月持平。工作时间方面,全国企业就业人员周平均工作时间为48.6小时,去年同期为49.0小时。 全年农民工总量30115万人,比上年增加142万人,增长0.5%。其中,本地农民工12109万人,增长0.1%;外出农民工18006万人,增长0.8%。

(三)消费:非补贴类商品增速回落

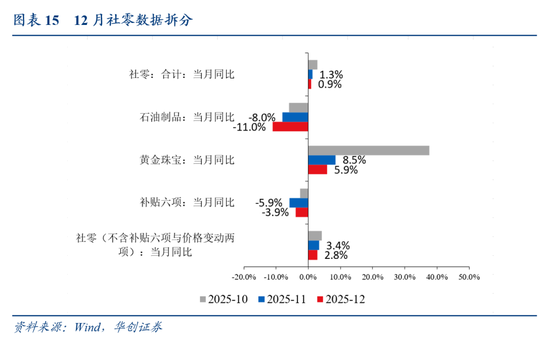

社零12月同比增速为0.9%,前值为1.3%。累计来看,1-12月增速为3.7%。

1)以旧换新相关商品,同比降幅有所收窄。12月,六项合计的增速为-3.9%,前值为-5.9%。家电,12月同比为-18.7%,前值为-19.4%;汽车,12月同比为-5.0%,前值为-8.3%。家具,12月同比为-2.2%,前值为-3.8%。全年来看,六项合计的增速为4.0%,好于2024年的2.1%。节奏上,上半年增速较高,达到9.2%。

2)价格波动较大的两项,本月增速有所回落。12月,石油及制品增速为-11.0%,前值为-8.0%。全年来看,增速为-5.7%,2024年为0.3%。金银珠宝,12月增速为5.9%,前值为8.5%。全年来看,增速为12.8%,2024年为-3.1%。两项合计来看,对2025年的贡献不如2024年,少贡献0.2%左右。

3)不含补贴六项及价格波动两项的部分,有所回落。12月增速为2.8%,11月为3.4%。全年来看,增速为4.1%,略高于2024年的4.0%。12月来看,回落幅度较大的分项包括餐饮(12月为2.2%,11月为3.2%);粮油食品;饮料;服装鞋帽等。

(四)地产:景气有所回落

数据层面,地产景气指数有所回落,12月国房景气指数为91.45,前值为91.89。

销售方面,12月商品房销售面积同比为-15.6%,11月为-17.3%。12月商品房销售额同比为-23.6%,11月为-25.1%。1-12月,商品房销售面积同比为-8.7%。投资方面,增速继续回落。12月,地产投资增速为-35.8%,11月为-30.3%。12月,新开工面积同比为-19.4%,11月为-27.6%。竣工面积12月同比为-18.3%,11月为-25.5%。施工面积,1-12月累计增速为-10.0%。资金来源方面,降幅有所扩大。12月地产资金来源增速为-26.7%,11月为-32.5%。其中,国内贷款,12月同比为-45.0%,前值为-10.4%。定金及预收款增速,12月为-23.7%,11月为-41.9%。个人按揭贷款增速,12月为-39.2%。自筹资金,12月同比增速为-15.7%。

房价方面,二手房环比依然偏弱。二手房方面,一线城市环比下跌0.9个百分点。二线城市12月环比为-0.7%,前值为-0.6%。三线城市12月环比为-0.7%,前值为-0.6%。库存方面,以去化时间衡量,小幅回升,12月末,已建待售住宅库销比为6.59个月。土地方面,土地溢价率偏低,12月以来百城成交土地溢价率均值为1.34%。百城住宅类土地成交总价同比12月为-23.2%,11月为-46.3%,连续五个月同比为负。

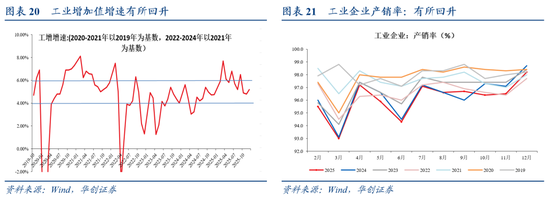

(五)工增:增速小幅回升

12月,工业增加值同比增速为5.2%。季调环比来看,12月为0.49%,前值为0.44%。1-12月累计来看,工增增速为5.9%,属于偏高水平。产销率来看,12月份,规模以上工业企业产品销售率为98.2%,同比回落0.7个百分点。12月,出口交货值增速为3.2%,前值为-0.1%。全年,出口交货值增速为2.2%。

三大产业看,采矿业12月增速为5.4%,前值为6.3%。制造业12月同比为5.7%,前值为4.6%。电热气水12月同比为0.8%,前值为4.3%。分所有制看,12月份,国有控股企业增加值同比增长3.9%;外商及港澳台投资企业增长2.7%;私营企业增长4.2%。

分行业来看,装备制造业增速维持偏高水平。2025年全年,装备制造业增加值增速为9.2%,2024年为7.7%。12月来看,装备制造业中的电子设备制造、专用设备制造、金属制品增速回升。

分产品来看,建筑链依然偏弱。12月,粗钢产量同比为-10.3%,生铁同比为-9.9%,水泥同比为-6.6%,原煤同比为-1.0%。有色金属产量增速回升,同比为4.9%,前值为4.7%。新能源汽车、工业机器人、集成电路、发电机组增速相对较高。

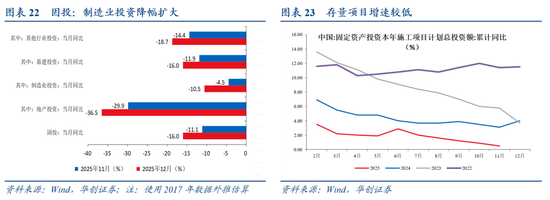

(六)投资:依然偏弱

基于2017年累计值外推的增速数据如下:12月固投当月同比增速为-16.0%,前值为-11.1%。1-12月,固投累计增速为-3.8%。12月,地产投资增速为-36.5%,11月为-29.9%。1-12月累计增速为-17.2%。制造业投资当月同比为-10.5%,前值为-4.5%,1-12月累计增速为0.6%。基建投资当月同比为-16.0%,1-12月累计增速为-1.48%。基建(不含电力)1-12月累计增速为-2.2%。

分所有制来看,1-12月,内资企业固定资产投资同比下降3.8%,港澳台企业固定资产投资下降2.2%,外商企业固定资产投资下降13.8%。分地区来看,东部地区投资同比下降8.4%,中部地区投资下降2.7%,西部地区投资下降1.3%,东北地区投资下降15.5%。按构成来看,1-12月,建安投资增速为-8.4%,设备工器具购置增速为11.8%,其他费用增速为-2.3%。

对于基建,1-12月,增速相对较快的是管道运输业(36.0%)、水上运输业(7.7%)、电力热力燃气及水生产和供应业(9.1%);增速偏弱的是铁路运输业(-1.2%)、道路运输业(-6.0%)、水利管理业(-6.3%)、公共设施管理业(-8.2%)、教育(-8.3%)、卫生和社会工作(-12.3%)。

对于制造业,中游装备业多数行业投资增速进一步回落。如,汽车(1-12月累计增速为11.7%,低于前值15.3%);电气机械(1-12月为-10.3%,1-11月为-9.5%);专用设备制造业(1-12月为-7.1%,1-11月为-4.0%)等。

(本文作者介绍:中国人民大学国际货币研究所研究员)