意见领袖 | 洪偌馨、伊蕾

一边是货比三家的‘存款特种兵’,另一边是困在‘开门红’指标里的理财经理。曾经的他们双向奔赴,如今却各有各的不满与疲惫。

1

今年的银行‘开门红’来得比往年更早一些。

我也提前收到了来自理财经理更频繁的问候,和贴心附上的各种‘买货’指南。

尽管对低利率时代的收益已有预期,但是,看到银行在一年中最‘慷慨’的时刻,拿出的‘诚意’产品后,我还是忍不住陷入了沉默。

长期定存产品越来越鸡肋,3年期、5年期定存的年化利率还比不上1年期,其他的替代选项也没能及时‘补位’。

明明是‘年末冲刺’叠加‘开门红’的关键时点,员工口号喊的越来越响,腿脚却越来越使不上劲。理财经理跟我打电话的语气,都显得有些心虚气短。

毕竟,再激昂的动员大会、再大的考核压力,也架不住产品和服务底色的匮乏。

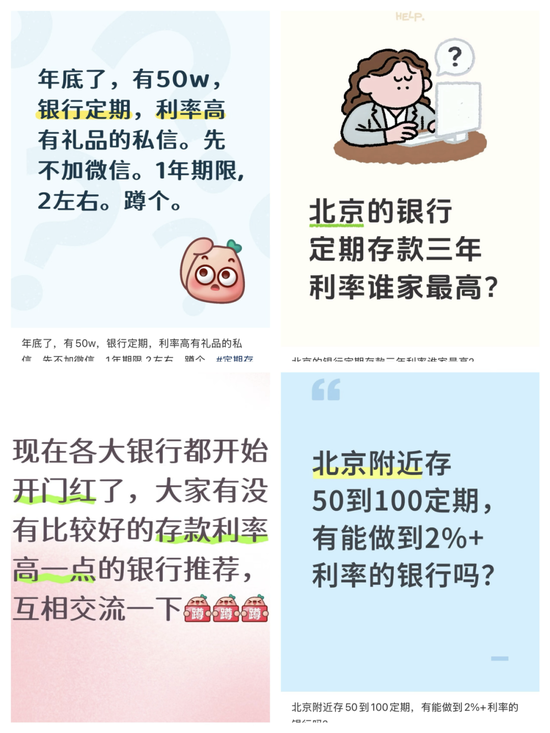

暂且不提国有大行和股份行,在很多以高息著称的中小银行里,3年期定存2%以上的利率也变得稀缺。

亲朋好友纷纷在群里@我,咨询究竟该买些啥?打开社交平台,原本指着这段时间薅些收益羊毛的网友们也哀嚎一片。

‘这么低的利率,还有起存门槛,连礼品都抠抠搜搜。’面对网友们的猛烈吐槽,理财经理们也是满腹委屈。

跟越来越长的‘双十一’购物节一样,很多银行今年从三季度就开始部署‘开门红’,战线从3个月拉长到6个月,指标也远超往年。

军令状上的任务,李鸿章都不敢签。

首富来银行,也撑不过三年开门红的新增指标。

为什么霸道总裁从来不爱上银行职员?因为总裁的资产也不够完成业绩。

这也让原本就疲惫不堪的理财经理们更加卑微。

网上有理财经理分享自己深夜被拉进‘存款报价群’的经历:客户要求几家银行的理财经理在群里公开竞价,价高者得。也有客户明确询问,既然利率上不去,能不能提高‘万返’——每存入一万元,能拿到多少现金或实物反馈。

比乙方比稿更惨的是,很多客户一言不合还要在冲时点的关键时刻把资金‘抽走’。

银行客户与理财经理之间原本就是一种微妙的‘共生关系’。很长一段时间,他们都是抱团取暖——客户寻求确定的高收益,理财经理要完成逐年攀升的KPI。

但在利率下行期,这种简单粗暴的互惠关系显然已经不可持续。

某股份行零售部人士就跟我吐槽,过去那些手握大资金等着银行上门谈协议存款的大户,现在他们都避之不及。

毕竟,现在这种收益上浮的定存产品都是‘限量’资源。‘如果不能换来更深入的合作,是不会轻易给出了。’

2

纵然,他们也有过一段短暂的‘甜蜜期’。

大约从2022年开始,市场上出现了一批特殊的储户。他们如同‘特种兵’一般纪律严明、执行力强——在线上持续追踪高利率存款产品;在线下不惜跨省甚至跨市,奔赴当地的城商行、农商行、民营银行甚至村镇银行完成开户与存款。

那时,许多银行和理财经理也对这类‘存款特种兵’敞开大门。

尤其在‘开门红’的关键阶段,银行不仅会推出限时高息产品、加码赠送礼品,还会为远道而来的储户提供额外福利。

有的理财经理自掏腰包补贴客户差旅费,也有银行赠送当地的‘旅游权益券’,让客户在跨地区存款的同时还能增加旅游体验。

这种‘双向奔赴’,也算得上是移动互联网发展与利率市场化共同催生的奇特景象:

前者打破了信息壁垒,让全市场的存款价格都变得透明;后者则造成了不同银行、不同区域之间的利率分化,形成一个个‘利率洼地’。

2022年4月,中国人民银行指导利率自律机制建立了‘存款利率市场化调整机制’,允许银行根据市场变化更灵活地调整存款利率,优化负债管理。随后,国有大行作为行业风向标,率先启动存款降息。

但与此同时,中小银行的步伐相对迟缓。在长期‘存款立行’的惯性下,它们还是要靠更高的收益吸引客户,甚至在‘开门红’这样的重要节点逆势加码营销。

每年一季度,尽管工作日因假期而减少,但客户需求却最为旺盛——生意回款、年终奖金、压岁钱……加上岁末年初本就是利率调整窗口,银行通过营造稀缺感和紧迫感,往往能迎来一波流量高峰。

据东方证券测算,2017-2022年间,银行业一季度新增存款约占全年40%;而2023-2024年,这一比重已升至60%左右。

2024年春节时,不少中小银行还能提供利率超过3.5%的五年期定存,而国有大行同期利率仅约2%,利差高达1.5个百分点以上。

这是什么概念?存入100万元,一年的利息差额就可能达到1.5万元,足以覆盖跨城存款的交通和时间成本,并带来可观的净利润。

对于手握大额资金的储户来说,这是实实在在的套利机会。更重要的是,与波动剧烈的炒股、买基金相比,定期存款带来了他们最看重的——‘稳稳的幸福’。

3

然而,利率下行像一场漫长的雨季,淋湿了所有人的账本。

2022年9月至2025年6月,六大国有银行先后七次集中下调存款挂牌利率——活期存款接近零利率,1年期定存利率跌入1%以下,存款利率全面进入‘1时代’。

2025年底,它们又集体停售五年期大额存单,彻底掐断了高息产品的最后念想。

在这一轮长期限产品下架潮中,中小银行迅速跟进,甚至比大行动作更坚决。有的直接发布停售公告,有的虽未下架却长期显示‘售罄’,剩余产品的利率也今非昔比。

现在,不同银行、不同区域之间的利率差已收窄至0.5个百分点以内。可以预见,这一差距未来只会越来越小,直至被逐渐抹平。

事实上,很多人早就意识到这种套利模式的潜在风险与不可持续性。在将资金存入并不熟悉的中小银行时,他们会严格将金额控制在存款保险50万元的上限内,并持续关注相关银行的经营风险。

面对这样的局面,银行也很无奈。低利率环境考验的不仅是投资者,银行更是首当其冲。

2025年第三季度,中国银行业平均净息差再度创下历史新低——1.42%。一边是贷款利率因支持实体经济而持续走低,另一边是存款成本因同业竞争居高不下。

银行‘开门红’的传统打法——存款送礼、贷款优惠、全员营销正变得越来越不可持续。有时候,‘开门红’越是热闹,可能意味着利润越是微薄。

因为,即便通过价格战拉来了存款,银行也难以找到足够多的高收益资产来匹配负债成本,‘冲规模、冲时点’的意义大打折扣。

更何况,用高价吸引来的客户往往缺乏忠诚度,一旦高利率‘药效’过期,存款与客户都可能一并流失。

因此,不少银行已开始淡化‘开门红’的存款规模导向,转而关注AUM(客户总资产)、日均及月均资产,以及活期存款占比、财富产品持仓客户数等更细致的指标。固收类产品也成为承接存款的重要工具。

没有永远的特种兵,也没有永远的红利。

大家‘躺赢’的时代都已一去不返——银行无法继续只靠利差盈利,投资者也不可能单靠存款利率跑赢通胀。

改变正在发生。

《2025年第三季度城镇储户问卷调查报告》显示,今年三季度,倾向于‘更多储蓄’的居民占 62.3%,比上季度低了1.5个百分点。相反,倾向于‘更多投资’的居民占18.5%,比上季度提高了5.6个百分点。

中金在《2026年展望 | 理财:存款搬家、资产配置新叙事》研报中指出,25年各期限零售存款平均降幅约30bp,同时居民定期存款增量明显放缓,而居民活期存款、银行理财、非货基金、非银存款规模增长提速。

据中金测算,2026年将有合计32万亿元2年期及以上居民定存到期,同比多增4万亿元。

面对这‘泼天的流量’,谁能接住?如何接住?既是对银行的考验,也是对整个财富管理市场的一场洗礼。

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)