意见领袖丨嵇少峰

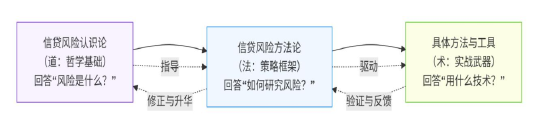

一、信贷风险分析理论体系的整体框架

(认识论+方法论+具体的方法与工具)

信贷风险分析技术,经常被业界不科学地称为风控,事实上这两者有本质的不同。信贷风险控制一般指全面风险管理系统,包括战略、组织、文化等多层面的内容;而信贷风险分析技术,则是指用于量化、评估和预测单一客户或组合信用风险的具体工具、模型和方法论,两者并不在一个层面。

信贷风险分析技术,经常被业界不科学地称为风控,事实上这两者有本质的不同。信贷风险控制一般指全面风险管理系统,包括战略、组织、文化等多层面的内容;而信贷风险分析技术,则是指用于量化、评估和预测单一客户或组合信用风险的具体工具、模型和方法论,两者并不在一个层面。

(一)信贷风险认识论→“风险是什么?”

信贷风险认识论是关于信贷风险知识本质、来源及验证方式的哲学范畴,它探究以下核心问题:

1.风险的本质:信贷风险是客观存在的规律,还是主观建构的认知?

2.知识的来源:风险知识源自数据统计、因果机制,还是社会共识?

3.有效性标准:如何验证风险知识的可靠性?依赖统计显著性、逻辑一致性,还是实践效用?

(二)信贷风险方法论→“怎么分析风险”

信贷风险方法论是在认识论指导下,系统性地获取、评估与应用风险知识的逻辑框架与研究策略。它不涉及具体工具操作,而是规定:

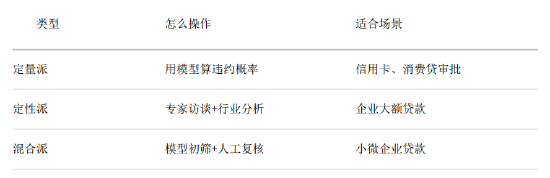

1.分析路径:应遵循定量归纳、定性演绎,还是混合策略?

2.证据标准:如何采集与评估证据?依赖统计显著性、因果链完整性,还是专家共识?

3.推理模式:从数据到结论的推理逻辑是什么?(如统计归纳、因果溯因)

通俗说:就是银行调查风险的形式。

(三)信贷风险分析的具体方法与工具

信贷风险分析的具体方法与工具是指在信贷风险方法论指导下,用于采集数据、加工信息、计算风险、输出决策依据的可操作技术集合。其本质是方法论在实践中的技术载体,将抽象的风险认知转化为具象的、可重复的、常可验证的操作步骤。

信贷风险分析的具体方法与工具可划分为以下三个层次:

1.数据层方法与工具:风险信息的采集与预处理。

(1)数据采集:人工获取、征信报告解析接口、ERP系统数据抽取工具、工商司法数据API、物联网设备数据(如仓库监控)、第三方数据采集。

(2)数据预处理:缺失值填补算法、异常值检测模型、数据标准化/归一化工具、特征工程平台(如基于Python的FeatureTools)。

2.分析层方法与工具:风险信息的加工与风险量化。

(1)定量分析工具:

统计模型:评分卡、Logistic回归模型、生存分析模型。

机器学习模型:XGBoost、随机森林、图神经网络

深度学习模型:LSTM(用于时序数据预测)、自动编码器

(2)定性分析工具:

专家系统:5C分析法、6P分析法、三品三表、行业分析框架

(3)因果分析工具:

因果发现:专家经验、专家策略、PC算法

因果推断:贝叶斯网络软件、因果森林

3.决策层方法与工具:风险信息的整合与应用。

(1)决策引擎:专家决策会、规则引擎、模型部署平台

(2)仿真工具:压力测试系统、反事实模拟平台

(3)解释工具:SHAP值计算库、LIME算法、因果图可视化工具

(本文作者介绍:江苏微金创联(咨询)信息科技有限公司董事长,厦门国际信托独立董事,2023 年度新浪财经十大意见领袖, 2016 中国微金融十大年度人物、全国知名信贷管理与实战专家、财经专栏作家。尝试改变传统的信贷风险管理为主调的银行信贷管理框架,从企业管理学+信贷风险辩证认知论双视角,建立一整套基于实战的商业银行信贷管理框架,撰写了大量信贷管理与信贷技术相关,文章在金融科技、信贷专业领域具有广泛的影响力。)