意见领袖 | 招商银行研究

本期作者

仝垚炜 招商银行研究院 资本市场研究员

刘东亮 招商银行研究院 资本市场研究所所长

■ 本文从货币政策利率传导框架出发,尝试理解10年期国债利率中枢定价的变化。市场利率=定价锚+利差,定价锚选择作为政策利率的7天逆回购利率;利差选取10年国债利率-7天逆回购利率之间的利差,反映政策利率变动预期和期限溢价,呈现逆周期特征。

■ 长期看,10年国债利率-7天逆回购利率之间的利差中枢或趋势性收窄。表面上,利差收窄是由于10年国债利率“换锚”所致;实际上则是受到持续存在的降息预期以及长端国债期限溢价压缩影响。随着国内经济增速换挡,波动性降低,经济不确定性下降,长端国债期限溢价出现系统性下降,主导上述利差中枢收窄。

■ 中短期看,利差上行的幅度取决于基本面向上弹性。回顾近十年数据,利差扩大需满足“基本面确认底部和狭义流动性收紧”两个条件。2016年来,10年国债利率与7天逆回购利率之间的利差两次向上突破80bp,一次是2016年四季度~2017年,前期供给侧改革和货币化棚改推动基本面见底,资金利率中枢抬升50bp;一次是2020年二季度~2020年底,国内生产修复和外需爆发,资金利率中枢抬升70bp。

■ 当前我国基本面领先指标已回升,但能否推动经济、通胀上行仍有待观察。社融/GDP同比见底回升,主因低通胀拉低分母端名义GDP,而分子端社融扩张幅度有限;此外,旧口径M1同比读数回升但绝对水平仍处低位,能否带动通胀稳步回升还有待观察。未来“反内卷”政策落地生效,有助于优化供需结构。但短期内受供需两侧多重因素制约,未来通胀修复弹性与持续性有待观察。

■ 总体上看,长周期利差中枢趋势性下行,会约束短周期利差上行的空间。单纯参考领先指标及历史利差水平,可能会高估利率上行风险。预计未来2~3季度10年国债利率-7天逆回购利率利差难以升至历史同期的70~80bp,或仅小幅上行至40~50bp。若7天逆回购利率调降10~15bp,10年国债利率或在1.65%~1.8%波动,区间上沿难破1.9%。

正文

2023年以来,国内实际GDP增速维持韧性,而通胀进入同比负增长区间,名义GDP增速下行压力加大,基本面弱势驱动债牛行情延续(图1)。实际上,随着国内经济进入高质量发展阶段,经济增速整体放缓,且波动率下降,债券市场也出现利率中枢趋势性下行,波动率下降的特征。

图1:10年国债利率与通胀及名义经济增长同步

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院市场利率拆分为定价锚与利差

本文从货币政策利率传导框架出发,尝试理解10年期国债利率中枢定价的变化。第一步是找到其定价锚。第二步,对10年国债利率-定价锚的利差进行定价,需对其有方向性和中枢性的判断。第三步,结合对定价锚和利差的判断,可以完成对10年国债利率的预测。

定价锚选择7天逆回购利率(图2)。近年来国内“政策利率→货币市场利率→金融市场利率”的市场化传导机制运行整体较为顺畅,7天逆回购利率作为政策利率,反映央行对未来经济和通胀的预期,能较好地代表市场的主要波动,反映市场的主要逻辑,且能相对稳定地进行预测和定价。

图2:政策利率是10年国债利率的定价锚

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院最为关键的是对10年国债利率-7天逆回购利率之间的利差进行定价。沿着“政策利率→资金利率→短端利率→长端利率”的传导路径对利差进行拆分,可以看到其受狭义流动性驱动的特征较为明显(图3、图4),呈现明显的逆周期特征。

图3:10Y国债-7天逆回购利差按传导路径拆分

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院图4:10Y国债-7天逆回购利差与资金面相关

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院图5:资金面的逆周期特征较为明显

资料来源:Macrobond、招商银行研究院

资料来源:Macrobond、招商银行研究院图6:10Y国债-7天逆回购利差的逆周期特征明显

资料来源:Macrobond、招商银行研究院

资料来源:Macrobond、招商银行研究院如何理解这种逆周期特征?根据美联储前主席伯南克提出的长端利率拆分方式,长端利率=未来实际短端利率+通胀预期+期限溢价,10年国债利率-7天逆回购利率之间的利差大致反映政策利率变动预期和期限溢价的总和,前者受实际经济增长和通胀走势影响较大,后者受经济形势与货币政策的不确定性以及债券供求关系等因素影响,这些因素都有较强的逆周期特征。

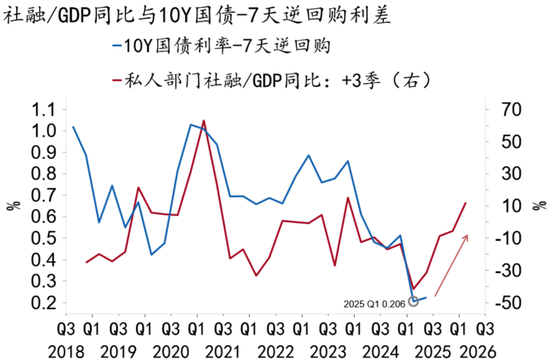

表面上看,未来2~3季度10年国债利率-7天逆回购利率的利差或将走阔,若政策利率维持不变或仅小幅调降,10年国债利率或将有所回升。领先指标如社融/GDP同比【注释1】、旧口径的M1同比预示国内经济景气度将呈现温和回升态势。以社融/GDP同比为例,其在去年中期见底,到今年二季度已升至历史80%分位值,参照历史对应水平,未来三季度10年国债利率-7天逆回购的利差水平或升至70~80bp,明显高于目前25~30bp的水平(图7、图8)。

图7:社融/GDP同比预示利差可能将走阔

资料来源:Macrobond、招商银行研究院

资料来源:Macrobond、招商银行研究院图8:旧口径M1同比预示利差可能将走阔

资料来源:Macrobond、招商银行研究院

资料来源:Macrobond、招商银行研究院值得注意的是,2023年下半年以来,10年国债利率系统性地向7天逆回购利率靠拢。若这种趋势延续,单纯参考历史上的利差,可能高估市场利率。2016年~2023年中期,10年国债利率-7天逆回购利率利差平均在80bp左右,2023年下半年以来利差出现趋势性下降(图9),2024年末以来这一利差更是持续位于25bp~30bp左右,处于2015年以来的10%分位值(图10)。

图9:10Y国债-7天逆回购利差有收窄趋势

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院图10:10Y国债-7天逆回购利差落入近10年低位

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院利差趋势性收窄背后

(一)长债利率“换锚”是表象

长债利率“换锚”是10年国债利率-7天逆回购利率利差收窄的表面原因。2016~2024年,中国政策利率体系呈现“双轨并行”,短期利率以7天逆回购利率为锚,中长期利率以1年期MLF利率为锚。2024年下半年起,为进一步理顺由短及长的利率传导关系,央行推动利率并轨:2024年7月,LPR与MLF脱钩,改为锚定7天逆回购利率;8月央行通过公开市场净买入国债投放流动性,一定程度替代MLF;9月MLF由数量招标改为利率招标;2025年3月,MLF由单一价位中标改为多重价位中标,其利率参考同期限货币市场利率,与7天逆回购利率之差收窄至50bp以内(图9)。至此,7天逆回购成为唯一政策利率,债券市场利率传导更加顺畅(图11)。

图11:央行利率体系和调控框架的变化

资料来源:易纲《中国的利率体系与利率市场化改革》2021、招商银行研究院

资料来源:易纲《中国的利率体系与利率市场化改革》2021、招商银行研究院(二)降息预期延续与期限溢价压缩是实质

低通胀顽固,市场对未来政策利率调降的预期强化,是10年国债利率-7天逆回购利差收窄的深层原因之一。尽管货币政策宽松,央行愈发关注“促进物价低位回升”,但由于需求端刺激力度有限,经济仍面临有效需求不足难题,低通胀顽固。2023年来国内CPI同比长期低于1%,PPI连续33个月负增长,GDP平减指数连续8个季度同比负增。在此背景下,市场对未来政策利率调降的预期显性化,体现在两方面,一是债券市场上,2024年来1年期国债与7天逆回购利率维持倒挂(图12);二是利率互换市场上,2023年三季度以来,IRS Repo 1Y【注释2】持续低于FR007,亦反映市场降息预期(图13)。

图12:2024年来1年国债利率进入政策利率下方

资料来源:Macrobond、招商银行研究院

资料来源:Macrobond、招商银行研究院图13:2023年三季度以来降息预期持续

资料来源:Wind、招商银行研究院

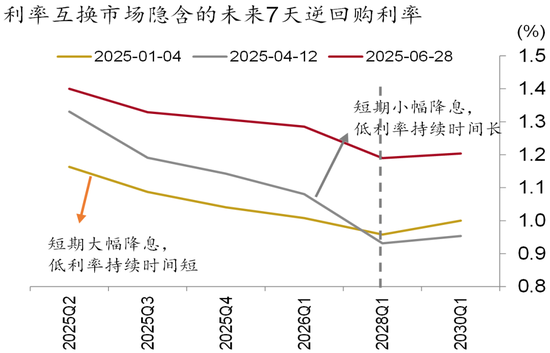

资料来源:Wind、招商银行研究院市场对国内基本面预期一致,期限溢价压缩是10年国债利率-7天逆回购利差维持低位的另一深层原因。经历2025年一季度资金面大幅收紧,市场对“适度宽松的货币政策”认知趋于理性,利率互换市场显示降息预期明显收敛(图14)。但这并未影响10年国债利率-7天逆回购利差维持相对低位,表明期限溢价压缩主导10年国债利率向政策利率靠拢,而非较高的降息预期。一方面市场对基本面预期趋于一致,如城镇储户对收入、房价、物价预期偏弱的共识有所增强(图15),压低了长债期限溢价;另一方面优质资产荒格局下,中长期国债供不应求,也压低长债期限溢价。

图14:市场政策利率路径预期有所转变

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院图15:城镇储户对收入和房价物价预期偏弱

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院利差收窄趋势难言扭转

长期看,10年国债利率-7天逆回购利率之间的利差中枢或趋势性收窄。表面上,利差收窄是由于10年国债利率“换锚”,利率传导更加顺畅;实际上则是受到持续存在的降息预期以及长端国债期限溢价压缩影响。随着国内经济增速换挡,波动性降低,经济不确定性下降,长端国债期限溢价出现系统性下降,主导上述利差中枢收窄。

中短期看,利差上行的幅度取决于基本面向上弹性。回顾近十年数据,利差明显扩大需满足“基本面确认底部+狭义流动性收紧”两个条件。2016年来,10年国债利率与7天逆回购利率之间的利差两次向上突破80bp。一次是2016年四季度-2017年,前期供给侧改革和货币化棚改,推动基本面见底,制造业PMI和GDP平减指数同比分别从2016年三季度的50.2%和1%升至2017年末的51.7%和4.0%,DR007月均值从2016年10月的2.4%升至2017年末的2.9%。另一次是2020年二季度-2020年底,国内生产修复和外需爆发带动经济修复,制造业PMI和DR007月均值分别从2020年4月份的50.8%和1.5%升至2020年末的52.0%和2.2%。

当前我国基本面领先指标已回升,但能否推动经济、通胀上行仍有待观察。社融/GDP同比见底回升,主因低通胀拉低分母端名义GDP,而分子端社融扩张幅度有限(图16);此外,旧口径M1同比读数回升但绝对水平仍处低位,能否带动通胀稳步回升还有待观察(图17)。未来“反内卷”政策落地生效,有助于优化供需结构。但短期内受供需两侧多重因素制约,未来通胀修复弹性与持续性有待观察。

图16:社融/GDP同比抬升主因名义GDP偏低

资料来源:Macrobond、招商银行研究院

资料来源:Macrobond、招商银行研究院图17:M1同比修复对通胀拉动效果有待观察

资料来源:Macrobond、招商银行研究院

资料来源:Macrobond、招商银行研究院总体上看,长周期利差中枢趋势性下行,会约束短周期利差上行的空间。这意味着单纯参考领先指标及历史利差水平,可能会高估利率上行风险。预计未来2~3季度10年国债利率-7天逆回购利率利差难以升至历史同期的70~80bp,或仅小幅上行至40~50bp。若7天逆回购利率调降10~15bp,10年国债利率或在1.65%~1.8%波动,区间上沿难破1.9%。

风险提示

若国内多行业反内卷出现成效,经济内生动能修复超预期,可能引发债市大幅回调;若货币政策与资金面超预期收紧,可能引发债市回调;若技术进步等因素带来潜在经济增速大幅抬升,可能引发长债利率大幅上行。

注释

1、社融/GDP同比=(当季新增社融/当季名义GDP)同比,私人部门社融/GDP同比=(剔除政府债净融资的当季新增社融/当季名义GDP)同比。

2、严格来说,IRS repo 1Y反映了对于未来一年FR007(7天回购定盘利率)中枢的预期,而非直接反映对于政策利率(7天逆回购)的预期。IRS repo的浮动端以7天为周期重置、按最新的FR007计息。

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)