意见领袖 | 靳毅

近期债市的波动主要源于政策的预期变化,随着对反内卷表态的边际缓和,当前债市压力已明显缓解。

展望后市,债券增值税政策调整将推升新券的利率中枢(幅度在5-10BP),但风险相对可控。不过此次政策调整不影响债市的整体趋势,利率维持低位以托底经济的核心逻辑依然成立,随着新券和老券逐步定价到位,若没有超预期的政策冲击,利率大幅上行的风险相对有限,叠加保险预定利率下调导致配债需求增加,债市整体仍有参与机会。

对投资者而言,短期内,可关注增值税政策调整后新老券切换时的博弈机会。而从中期视角看,基本面表现和机构需求决定了债市仍是总体向好的趋势,投资者可把握逢高配置的机会,但收益率能否继续突破前低,仍需观察货币政策动向及基本面数据的变化。

1、赎回缓释后,机构行为的新变量

近期多项政策陆续出台,对机构行为产生了显著影响:从“反内卷”政策预期引发股债跷跷板、基金赎回,到保险预定利率下调、债券利息收入恢复征收增值税。在此背景下,机构行为发生了哪些变化?这些变化又将如何影响债市?本文将聚焦于此展开分析。

1.1

基金赎回压力好转

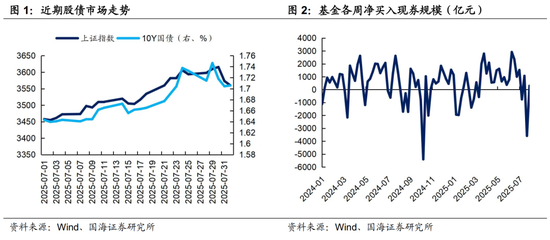

上周(7/21-7/25,后同),在供需政策发力、股市情绪向好及资金面波动等多重因素叠加下,债市出现了明显调整。伴随债市调整,基金也遭遇了一定的赎回压力,上周对各券种均呈现净卖出状态。不过,这一态势在本周(7/28-8/1,后同)已出现明显好转。

观察本轮基金赎回,呈现出明显的“短平快”特征。一方面,基金单周净卖出现券的力度较大,其规模仅次于去年9.24后的水平。另一方面,行情的演绎速度较快,伴随着本周股市涨势阶段性放缓、债市止跌,基金已恢复对现券的净买入状态。

进一步而言,这也反映出本轮债市的起伏更多是由反内卷政策预期的变动所驱动。当供需政策加力推出,引发通胀上行、基建发力拉动需求的预期时,债市利率明显上行。而当中共中央政治局会议表态相对温和时,利率重回下行。利率维持低位以托底经济的根本逻辑并未发生改变。

1.2

机构行为的新变量

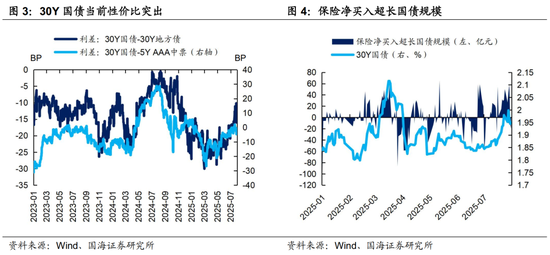

1、保险预定利率调降,对超长债的需求将增加

7月25日,保险业协会宣布二季度预定利率研究值为1.99%,连续两个季度低于现行利率上限25BP,促使各人身险公司陆续下调产品预定利率上限,其中普通型下调50BP到2%,分红型下调25BP到1.75%,万能型下调50BP到1%。

短期内,这将一定程度上促进保费收入增长,进而使保险的配债需求增加,叠加近期超长国债的性价比突出,保险近两周对超长国债的净买入规模明显增加,抑制了收益率的大幅上行。从点位来看,其当前对30Y国债的合意点位或在1.9%-1.95%以上。

长期来看,随着负债端成本的下降,保险对资产端的收益率要求也将随之降低,进一步压制了30Y国债未来的回调空间。

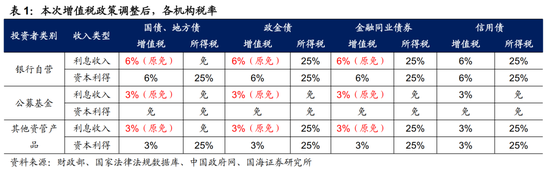

2、债券增值税政策调整,新券利率中枢将有所上行

8月1日,财政部、税务总局宣布,自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的债券的利息收入,继续免征增值税直至债券到期。

从机构行为角度看,公募基金等资管机构税收优势仍在,利好其阶段性扩容。资管机构适用于简易计税方法,增值税率为3%,相对银行自营等机构的6%更低,同时公募基金交易债券所获得的资本利得仍然免税。银行自营等机构依然会有较强的委外需求,甚至不排除将更多的利率债和金融债诉求委托给公募基金投资。

对债市而言,新老券将产生5-10BP的利差,波动也会有所增加。8月8日后发行的新券利息收入需缴纳增值税,而此前发行的老券在到期前继续享受免税,这将直接推高新老券利差。在幅度上,以10Y国债为例,8月1日其收益率为1.71%,对银行自营等机构而言,缴纳增值税将导致实际收益减少10BP,对公募基金而言,实际收益将减少5BP。同时,若银行将部分自营投资转向基金委外,导致配置盘减少、交易盘增加,可能会一定程度上放大债市的波动。

1.3

总结

总结而言,近期债市的波动主要源于政策的预期变化,随着对反内卷表态的边际缓和,当前债市压力已明显缓解。

展望后市,债券增值税政策调整将推升新券的利率中枢(幅度在5-10BP),但风险相对可控。需要强调的是,此次政策调整不影响债市的整体趋势,利率维持低位以托底经济的核心逻辑依然成立,随着新券和老券逐步定价到位,若没有超预期的政策冲击,利率大幅上行的风险相对有限,叠加保险预定利率下调导致配债需求增加,债市整体仍有参与机会。

对投资者而言,短期内,增值税政策调整引发的老券抢配行情目前已暂时结束,后续可关注新老券切换时的博弈机会,以及本次未受到影响的信用债的机会。而从中期视角看,基本面表现和机构需求决定了债市仍是总体向好的趋势,投资者可把握逢高配置的机会,但收益率能否继续突破前低,仍需观察货币政策动向及基本面数据的变化。

2、机构债券托管量

3、机构资金跟踪

3.1

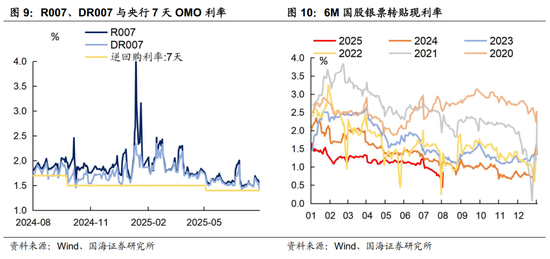

资金价格

本周跨月流动性有所收紧。R007收于1.69%,较上周增加19BP,DR007收于1.65%,较上周增加15BP。6个月国股转贴利率收于0.84%,较上周增加7BP。

3.2

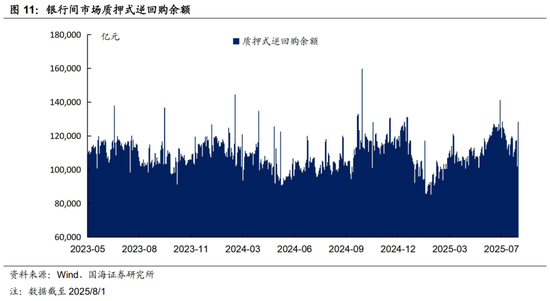

融资情况

本周银行间质押式逆回购余额128315.9亿元,较上周增加16.2%。从广义资管来看,本周基金公司、银行理财分别净融资1294.4亿元及2303.6亿元。

4、机构行为量化跟踪

4.1

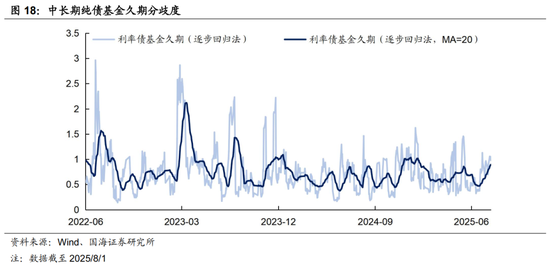

把脉基金久期

本周市场绩优利率债基金久期测算值为6.87,较上周减少0.03。一般利率债基金久期测算值为5.86,较上周增加0.02。

4.2

“资产荒”指数

4.3

机构行为交易信号

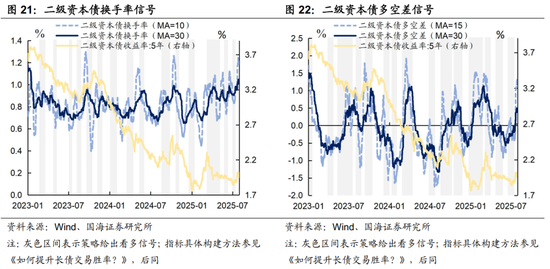

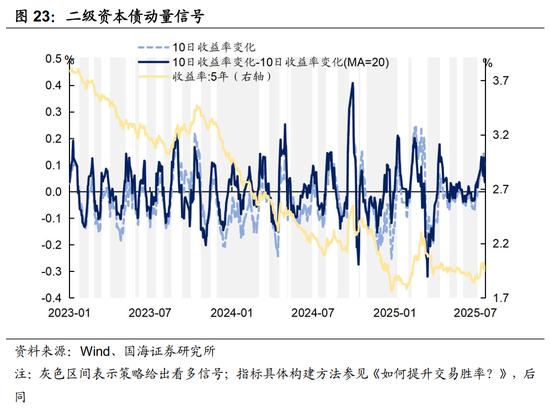

(1)二级资本债

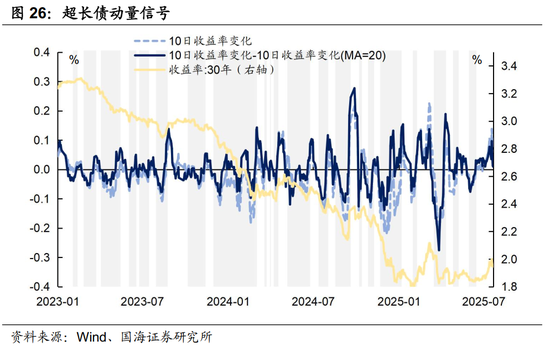

(2)超长国债

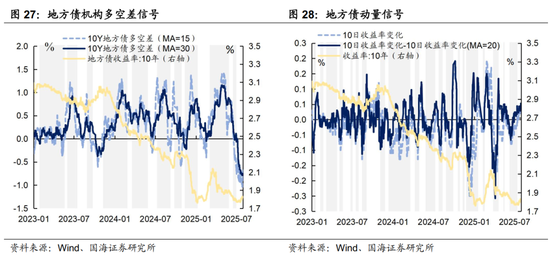

(3)10Y地方债

4.4

机构杠杆全知道

本周全市场杠杆率为108.0%,较上周增加1.2个百分点。广义资管方面,本周保险机构杠杆率录得117.0%,较上周增加2.0个百分点;基金杠杆率录得104.2%,较上周增加2.7个百分点;券商杠杆率录得189.3%,较上周增加3.0个百分点。

4.5

银行自营比价表

5、资管产品数据跟踪

5.1

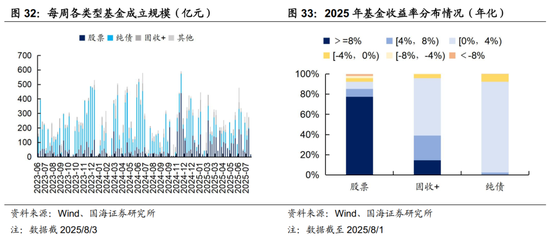

基金

5.2

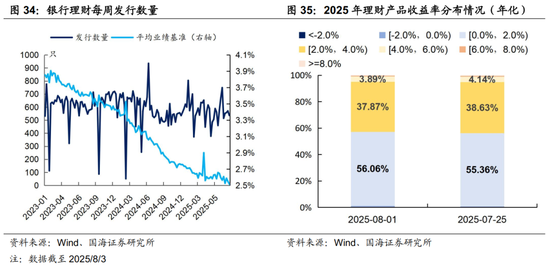

银行理财

本周全市场理财产品破净率较上周有所上行,全部产品破净率为1.6%。

6、国债期货走势跟踪

7、广义资管格局

风险提示:相关结论主要基于过往数据计算所得,不能完全预测未来;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;中国央行货币政策不及预期;金融监管超预期;利率波动风险;通胀超预期;信贷超预期;流动性波动超预期;汇率波动超预期;债券存在违约风险。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)