意见领袖 | 温彬团队

2025年7月1日中央财经委员会第六次会议提出“反内卷”相关内容以来,我国A股光伏、建材等相关板块及钢铁、煤炭、玻璃等商品,在前期风险偏好已有所回暖的基础上,开启上涨行情。至7月18日,工信部在国新办新闻发布会上提到“实施新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案,推动重点行业着力调结构、优供给、淘汰落后产能,具体工作方案将在近期陆续发布”,叠加雅鲁藏布江水坝开工带来的产能消化预期,再次助推“反内卷”行情,相关股票和商品继续上涨。国内债券市场则在风险偏好回暖的“股债跷跷板”效应下,有较大幅度的回调。

一、“反内卷”的内涵及市场影响

“内卷式”竞争的现象在近年愈演愈烈,包括过度的价格竞争和宣传推广、盲目跟风扩产和投资、不公平的优惠政策和市场壁垒等,对我国经济发展带来诸多不利影响。因此,政策层面对“反内卷”的重视程度日益提升,具体落实举措有序开展,股债商市场逐步从对“内卷式”竞争定价转向对“反内卷”定价。

(一)“内卷式”竞争的不利影响

“内卷式”竞争主要表现为企业以超低价甚至低于成本价获取市场份额、盲目跟风扩产、过度投入宣传推广等;地方政府违规实施税费、补贴、用地等不公平非普惠的优惠政策,盲目跟风投资新兴、重点产业,设置利于本地企业的市场壁垒等。过度的价格竞争和宣传投入,一方面可能使企业有动力压缩必要的生产成本,降低产品质量,从而导致市场上优质产品供给减少,结果表现为物价走低和内需不足;另一方面可能使企业有动力通过垫资施工、拖延支付、非现金结算等谋取降价空间或宣传资金,从而挤压上游企业利润空间,结果表现为上游产业链再生产能力和员工收入被削弱。盲目跟风扩产和投资,会加速重点或新兴产业产能过剩,既导致产品价格被压低,又导致同质化供给和大量重复建设,结果表现为物价走低和内需不足。不公平的优惠政策和市场壁垒,阻碍了市场淘汰机制发挥作用,导致落后产能和亏损企业未能及时出清,抑制先进产能迭代和产品创新发展,结果表现为迟滞产业高质量发展和内需不足。

总体来看,“内卷式”竞争既不利于短期的物价回升、收入增长和内需修复,也不利于长期的产业升级、产品创新和高质量扩大再生产,是导致我国当前物价增速偏慢、基本面修复偏缓、市场预期偏弱的重要原因之一。由此,在“内卷式”竞争迟迟得不到改观的情况下,股债商市场整体风险偏好较低,股票和商品价格表现为“长熊短牛”的特点,债市利率保持长期下行趋势。

(二)“反内卷”的提出与演进

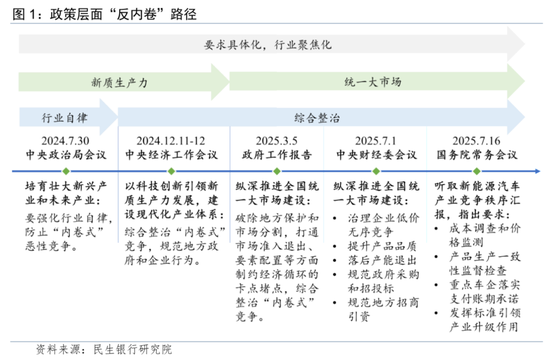

政策层面关于“反内卷”的提法,最早是在2024年7月30日中央政治局会议上,于有关“培育壮大新兴产业和未来产业”的内容中提出的“要强化行业自律,防止‘内卷式’恶性竞争”,将“反内卷”定位在行业自律层面。至2024年12月中央经济工作会议,提法已升级为“综合整治‘内卷式’竞争,规范地方政府和企业行为”,意味着“反内卷”将会是多部门、多地区、全方位的举措安排。

2025年3月5日发布的政府工作报告将“综合整治‘内卷式’竞争”放在了“纵深推进全国统一大市场建设”的内容中,相较前期聚焦于新质生产力相关领域,对“反内卷”的定位更加清晰,涉及范围更加全面,并与“加快建立健全基础制度规则,破除地方保护和市场分割,打通市场准入退出、要素配置等方面制约经济循环的卡点堵点”的具体要求紧密相连。至2025年7月1日的中央财经委员会第六次会议,则进一步丰富了“反内卷”的内涵,提出更具体的要求,包括“依法依规治理企业低价无序竞争”“引导企业提升产品品质,推动落后产能有序退出”“规范政府采购和招标投标,加强对中标结果的公平性审查”“规范地方招商引资,加强招商引资信息披露”等。7月16日,国务院常务会议听取了“规范新能源汽车产业竞争秩序情况的汇报”,进一步针对具体行业指出“反内卷”要求,包括“坚持远近结合、综合施策,切实规范新能源汽车产业竞争秩序”“加强成本调查和价格监测,强化产品生产一致性监督检查,督促重点车企落实好支付账期承诺”“更好发挥标准引领产业升级作用”等。

随着政策层面对“反内卷”的重视提升、定位清晰、要求明确、行业聚焦,国家部委、监管机构、行业协会等也跟进出台“指引”“公约”“倡议”“指导意见”,并召开各个层面的座谈会予以推进,“反内卷”行动逐步落实,光伏、钢铁、煤炭等行业限产的消息频传,最终推动股债商市场将“反内卷”的影响纳入评估并予以定价。

(三)“反内卷”对市场的影响路径

“内卷式”竞争在我国长短期发展中均存在不利影响,“反内卷”也将在长短期两个方面产生作用。从短期来看,最直接的效果是物价回升和企业盈利修复,物价回升将带来商品市场的价格抬升和债市利率的上行压力,企业盈利修复则利好股票估值修复,同时由企业盈利带来的员工收入提升一定程上利于内需回暖,从而进一步拉动物价和商品需求,形成良性循环,提升股债商市场整体风险偏好。但需要注意的是,企业盈利修复较为直接的可能主要是通过减少垫资施工、拖延支付、非现金结算等达到效果,而通过减产提价想要达到盈利修复则依赖于产业链上企业的价格或需求弹性,由减产和提价的综合效果决定。

虽然“反内卷”在抑制过度的价格竞争和宣传推广、减少盲目跟风扩产和投资,以及出清落后产能和亏损企业等方面能起到立竿见影的作用,但是要改善由此引发的产品供给低质化和同质化、先进产能迭代和产品创新迟滞等问题仍需要较长时间。因此,这部分改善带来的内需修复和产业高质量发展属于长期效果,股债商市场将通过对未来基本面的预期好转予以定价。

此外,“反内卷”的全面启动也会提振股票和商品市场情绪,有利于推动股票和商品价格上涨,债券市场情绪则相对遇冷,面临资金流出的利率上行压力。

二、“反内卷”提升物价的效果预估

“供给侧结构性改革”由习近平总书记在2015年11月10日的中央财经领导小组第十一次会议上正式提出,同年12月中央经济工作会议将“去产能、去库存、去杠杆、降成本、补短板”作为2016年推进供给侧结构性改革的五大任务。直至2025年政府工作报告,“持续深化供给侧结构性改革”仍然是完成目标任务的重要抓手。可见供给侧结构性改革是我国自2015年延续至今的发展战略,只是不同时期的表现形式和侧重点有所不同。“反内卷”即是供给侧结构性改革在新阶段的延伸。

本轮“反内卷”与2015-2017年的“三去一降一补”具有一定异同,对物价的影响可以作为参考。

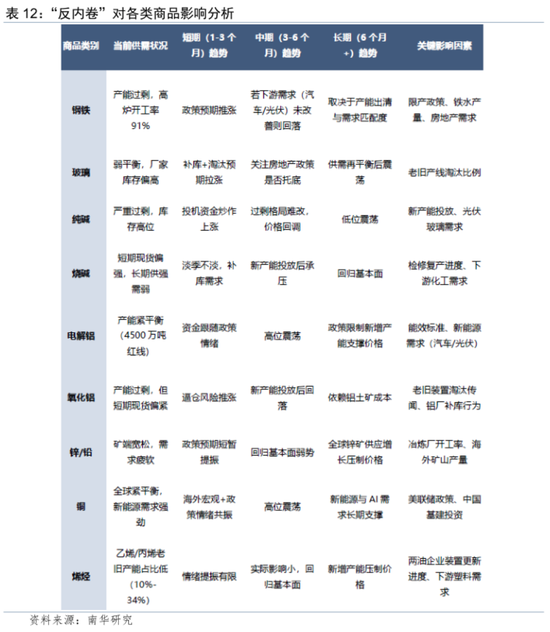

一是启动前均经历了物价低位运行和地产周期下行,但本轮“反内卷”时期压力相对更大。在2015年11月正式提出“三去一降一补”前,我国PPI同比增速已连续44个月为负,直至2016年9月才转正;房地产开发投资完成额累计同比增速下滑超2年,商品房销售累计同比增速有超1年的时间为负。今年7月之前,PPI同比增速已连续33个月为负,最低至-5.4%,接近2015年低点;房地产开发投资完成额和商品房销售的累计同比增速均从2022年初以来持续为负。物价低位运行和地产周期下行均反映出两轮改革举措启动前所面临的经济承压运行,物价的下行程度比较相似,房地产下行压力则是本轮“反内卷”时期更大。

二是均有需求端政策出台,但本轮“反内卷”时期需求回升相对偏弱。“三去一降一补”时期,在棚改货币化安置、房地产政策放松、货币政策宽松等需求侧政策配合下,商品房销售和房价明显回升,对内需起到了较大拉动作用。今年7月之前,已经实施了多轮房地产政策放松、货币政策宽松等政策,但商品房销售和房价均仍处“磨底”阶段。事实上,在“三去一降一补”启动前,商品房销售累计同比增速和70大中城市二手房住宅价格指数同比增速就均已回正,是需求端对供给侧改革强有力的支撑,但本轮“反内卷”启动时,此两项指标尚未回正,同时后续还存在特朗普关税政策对出口的潜在压制及消费补贴政策的潜在退坡效应,需求端相对缺乏支撑。

三是均针对产能过剩行业,但本轮“反内卷”的行业分布更分散。“三去一降一补”主要涉及煤炭、钢铁、水泥等产能过剩行业,而本次“反内卷”除了传统行业,还涉及光伏、锂电池、新能源汽车、电商平台等新兴行业,行业分布更加分散且中下游偏多、国企占比较低、盈利能力各异,增加了“反内卷”行动的难度。尤其是中下游企业占比高,限产仅会通过降低对下游企业的供给形成提价传导,而对上游企业的需求降低,反而压低了价格,导致整体产业链的提价效果不如以上游企业为主要对象的“三去一降一补”。“反内卷”在行业层面较“三去一降一补”的优势在于新兴行业集中度较高,实施兼并重组时效率更高。

综合本轮“反内卷”所面临的相对更大的基本面压力、相对有限的需求端助力及中下游占比较高的行业分布等,预计对物价提升较“三去一降一补”时期更温和,PPI同比增速年内转正有一定压力。

三、“反内卷”对股债商市场的影响及展望

如前文所述,“反内卷”将产生物价和企业盈利修复的积极效果,但考虑到限产和出清是主要路径,可能会在短期造成产出回落,进而在中长期实现产业结构优化铸就的高质量发展和产品供给改善引领的内需修复。股债商市场对“反内卷”的定价逻辑由此展开,同时考虑目前“反内卷”行动尚存在的不确定性和情绪起落带来的扰动。

(一)股票市场

我国A股在5月12日中美贸易谈判取得进展后进入震荡行情,上证指数在3300-3400点区间波动。至6月24日伊以停火,风险偏好明显改善,迅速上破3400点。随着7月1日中央财经委员会第六次会议对“反内卷”提出具体指示,“反内卷”行情接续上涨。7月18日,工信部在国新办新闻发布会上宣布十大行业稳增长工作方案即将落地,进一步推升关于“反内卷”的做多热情,同时在雅鲁藏布江水坝开工、煤矿限产传闻、《中华人民共和国价格法修正草案》公布等积极信号叠加下,上证指数于7月25日收至3594点,较6月30日上涨4.3%,较1月2日上涨10.1%,沪深两市成交额一度在7月22日接近1.9万亿元,已与年初科技领域推动的上涨行情时接近。其中,煤炭、钢铁、建材、有色金属等板块均有较大涨幅。

本轮“反内卷”行情在不到1个月的时间内,贡献了今年以来近一半的涨幅,这既是对“反内卷”短期提振物价和企业利润的即时反应,也是对未来产业结构优化和产品供给改善的预期定价,同时还叠加了光模块龙头企业业绩预期较好、海南自贸港宣布封关时间等积极信号,做多情绪高涨。

往后看,A股的上涨行情在短期内有望延续,与“反内卷”相关性较大的板块较为有利,但随时可能进入盘整期。一是不能忽视本轮“反内卷”对物价提升实际效果或较为温和的可能,以及真正形成正向循环所需的较长时间;二是不能忽视下半年中美贸易战可能对出口带来的负面影响,以及限产和出清本身可能带来的增长拖累;三是不能忽视当下高涨的情绪,回落时将带来不小的下跌动力。不过“反内卷”对我国经济长期的积极作用具有较强确定性,同时基本面有政策呵护,行情有中长期资金和类平准基金托底,将使得A股后续走势即使有盘整期,总体上也是易上难下。

(二)债券市场

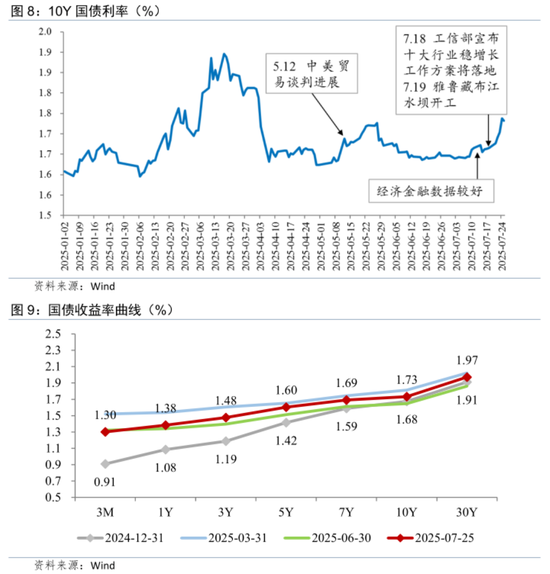

债市利率在5月12日中美贸易谈判取得进展后经历了短暂上行,后在央行加量续做买断式逆回购和MLF下流动性实质转松,10Y国债利率下行至1.65%附近窄幅震荡。7月中旬,由于经济金融数据表现较好,利率中枢有所抬升,逐渐出现“股债跷跷板”效应。至7月18日工信部宣布十大行业稳增长工作方案即将落地,正式推动A股的“反内卷”行情,债券市场的情绪迅速回落,基金赎回明显增多,“股债跷跷板”效应愈发显现,10Y国债利率在4个交易日内上行了7bp(6月11日至7月9日每日波动不足1bp),于7月24日达1.74%,超出了中美贸易谈判取得进展后的高点,收益率曲线整体走陡。

本轮债市利率在资金面没有明显收紧的情况下大幅回调,定价了相当一部分“反内卷”未来政策和抬升物价的预期,同时资金向股市和商品的流动也起到了推波助澜的作用。从点位来看,10Y国债利率已超出了5月12日之后在流动性不是特别宽松时对中美谈判的定价,意味着当前点位反映的信息是“反内卷”能很大程度弥补贸易战对基本面的不利影响。但结合对本轮“反内卷”短期效果的预估,当前点位可能存在一定高估,有恐慌情绪的一定扰动。因此,预计随着恐慌情绪逐渐平稳,对“反内卷”改善基本面的时滞认识不断加深,债市利率延续调整的可能性降低,并在下半年出口和消费的透支效应、房地产市场缺乏支撑、降准降息存在空间等基本情况下,仍具下行动力。但“反内卷”对我国经济的长期积极作用、政策对基本面的呵护,以及商业银行净息差压力下降息空间有限,对债市利率下行幅度形成限制。

(三)商品市场

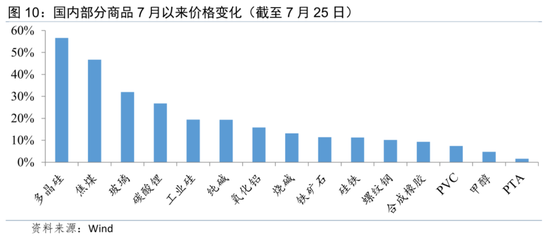

自7月1日的中央财经委员会第六次会议释放“反内卷”新信号后,从光伏产业链的价格止跌反弹,到钢铁产业链价格企稳回升,工业品价格呈现修复态势,价格回升的红利或逐步向企业盈利端传导。7月18日,工信部表示钢铁、有色、石化等十大重点行业稳增长工作方案即将出台,推动重点行业着力调结构、优供给、淘汰落后产能,“反内卷”政策预期进一步升温,商品价格整体走强,从此前的部分产品局部行情扩散到了其他低价品种。

短期内受“反内卷”影响较直接的商品或明显偏强。“反内卷”从供应端重塑行业供需结构,特别是对于产能过剩且利润率低的行业,通过优化资源配置,提升产业链整体效率,缓解供需矛盾,进而推动大宗商品价格回归合理区间。因此,在政策预期的催化下,受“反内卷”影响较为直接的大宗商品短期情绪或明显偏强,当前接近或跌破现金成本线的部分品种可能率先存在修复机会,高贴水品种的基差也存在一定的修复机会,如氧化铝、工业硅等。

中长期看,商品价格能否持续回升仍具有较强不确定性,将主要取决于政策的执行与协同。第一,本次“反内卷”涉及到的很多行业,可能并非真正意义上的“落后产能”,因此在很多行业或只能采取限产措施而很难真正“去产能”。第二,“反内卷”政策在产业链上的落实力度可能需要保持协调。若“反内卷”仅在下游领域推进,上游行业未同步落实,则会导致对上游企业需求缩减,形成价格抑制。第三,反内卷政策更多是为价格修复创造了窗口期,但能否真正实现“企业盈利改善-经济内生动力增强”的良性循环,还需关注内需实际修复的情况,特别是促消费政策的效果。若在价格回升的同时内需修复较慢,则企业盈利改善以及商品价格反弹的持续性都将存疑。

综合来看,“反内卷”短期内将对低价商品形成明显的利好,但需持续跟踪政策的推进情况,关注中长期行业供需的改善情况,并需警惕部分投机性较强的商品(如纯碱等)行情反转的可能。