意见领袖 | 张瑜

事项

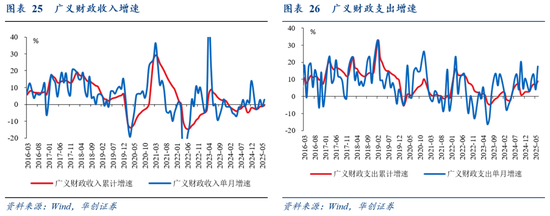

6月广义财政收入同比2.8%,5月同比-1.2%;6月广义财政支出同比17.6%,5月同比4%;上半年广义财政收入同比-0.6%,2024年全年同比-2%;上半年广义财政支出同比8.9%,2024年全年同比2.7%。

2025年7月25日,财政部召开2025年上半年财政收支情况新闻发布会,介绍了上半年财政收支情况。

报告摘要

一、上半年财政力度强不强?

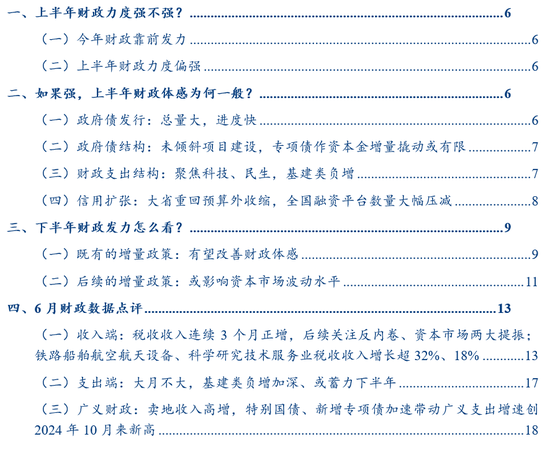

衡量财政力度,是从财政自身出发,看花了多少钱。用合并两本账的广义财政支出衡量,今年财政靠前发力、上半年财政力度偏强:

(一)今年财政靠前发力

上半年广义财政支出增速8.9%,高于全年广义财政支出增速目标(测算约3.4%~5.1%,详见报告《财政三个关切思辩:规模、缺口、乘数》)

(二)上半年财政力度偏强

上半年财政力度或是2022年以来同期最强(2018~2024年上半年,广义财政支出增速分别为12.7%、15%、0.6%、1.1%、12.4%、-3.6%、2.9%)。

二、如果强,上半年财政体感为何一般?

衡量财政体感,是从资本市场出发,看效果怎么样;投资者通过基建增速、实物工作量、信用扩张等项目建设相关指标感知财政发力——当政府发债、支出较快、但未倾斜项目建设时,财政力度-体感差就容易放大,上半年较为典型。具体来看:

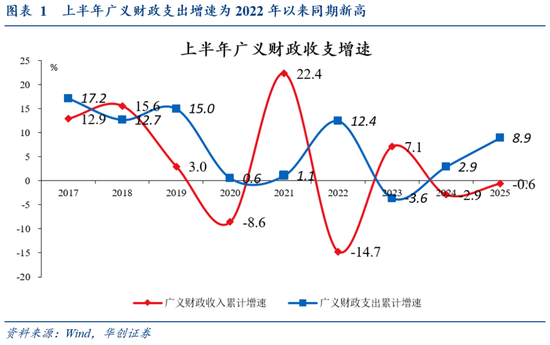

(一)政府债发行:总量大,进度快

上半年政府债债净融资7.69万亿(全年目标约13.9万亿,比去年增加2.2万亿),进度55.5%,为2022年以来同期最高(2018~2024年上半年分别为19.4%、56.2%、44.7%、34%、64.4%、36.1%、29.8%)。

(二)政府债结构:未倾斜项目建设,专项债作资本金增量撬动或有限

上半年发债进度:用于化债的特殊再融资债(90 %[1])>用于民生兜底、政府运行等、不限用途的的一般国债(52%)、新增一般债(56.7%)>主要用于项目建设的特别国债(47.5%)、新增专项债(49.1%)。

具体看专项债,上半年作资本金的增量投资撬动或也有限:据财政部,今年上半年,各地发行专项债券用作项目资本金1917亿元,同比增长16%,该增幅明显低于新增专项债整体(上半年发行2.16万亿元,同比增长45%)。

(三)财政支出结构:聚焦科技、民生,基建类负增

上半年公共财政支出增速:科学技术支出9.2%(全年目标8.3%)>民生类支出6.4%(全年目标5.3%)>基建类支出-5.5%(全年目标1.4%)。

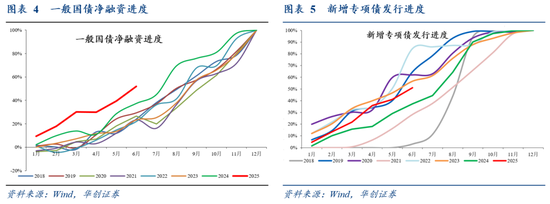

(四)信用扩张:大省重回预算外收缩,全国融资平台数量大幅压减

项目建设可以支撑信用扩张,信用扩张情况可以验证项目建设强度;

地方信用扩张,按信用主体可分为两种:

一是预算内,信用主体是政府。如上文所述,今年上半年,全国财政预算内(两本账)支出增速8.9%,为2022年以来同期最高。

二是预算外,信用主体是国企(城投为主);其中,大省(注:6个头部大省:广东、江苏、山东、浙江、河南、四川)预算外尤其值得观察,可作为地方能动性的观察指标(详见报告《大省时隔一年重回预算外扩张》):

2024年,大省在10月前处于预算外收缩(城投债、非城投国企信用债净融资同比为负);10月化债思路根本转变,大省时隔一年重回预算外扩张,延续至年底(城投债、非城投国企信用债净融资同比转正)。

今年上半年,大省重回预算外收缩(城投债、非城投国企信用债净融资同比转负)。据财政部,(6万亿置换政策)推动了融资平台改革转型。通过加快置换融资平台承担的隐性债务,实现融资平台数量大幅压减,有效支持“实体类”融资平台改革转型后“轻装上阵”。

三、下半年财政发力怎么看?

市场对下半年财政发力的关注点围绕增量政策[2]:去年下半年财政发力脉冲明显、广义财政支出基数较高(增速7.6%,2020年以来同期新高),若不考虑增量政策,按待发政府债、上半年两本账收入增速外推测算,今年下半年广义财政支出或降至-0.4%(2022年以来同期新低)。

我们将增量政策分为既有、后续两部分,分别思考:

(一)既有的增量政策:有望改善财政体感

今年的增量政策储备中,新型政策性金融工具[3]已率先披露,下半年财政体感改善已具备三大条件:

1、项目端支持充分(资金跟着项目走),分三个视角观察:

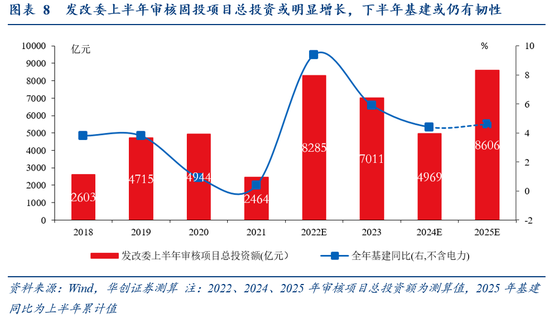

1)据发改委,今年8000亿元“两重”建设项目清单近日已全部下达完毕、7350亿中央预算内投资已基本下达完毕(比去年快一个季度[4])。

2)全年基建增速的领先指标——发改委上半年审核固投项目总投资或明显增长(1-4月5737亿,较2023、2024年同期3784、3207亿分别增长52%、79%),下半年基建或仍有韧性(上半年增长4.6%,去年全年4.4%)。

3)“十五五”重大项目可前置今年下半年开工。如雅鲁藏布江下游水电工程7月19日正式开工,据新华社报道,该工程将建设5座梯级电站,总投资约1.2万亿元,将使其成为全球最大的基建项目(项目装机规模约6000万千瓦,是三峡工程2250万千瓦总装机容量的2.7倍)。

2、项目缺资本金问题有望缓解——新型政策性金融工具或有效撬动总投资、带动基建读数和实物工作量,并助力信贷扩张:2022年农发行首批900亿基础设施基金拉动总投资过万亿[5],7400亿金融工具带动银行累计授信额度超3.5万亿[6]。

3、配套资金可由政府债加速发行补足,解决资本金瓶颈后,项目实物工作量或显著提升。从边际变化看,6~7月新增专项债已明显提速(截至7月25日,今年6~7月新增专项债已发、待发1.14万亿,同比增长86.3%(上半年发行2.16万亿,同比增长45%))。

(二)后续的增量政策:或影响资本市场波动水平

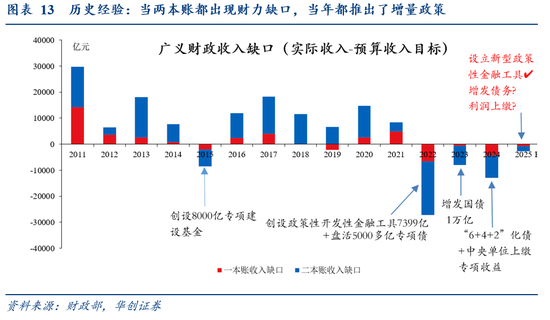

财政增量政策,本质上可理解为对财政欠收的弥补:从历史经验看,当两本账收入均未完成预算目标,当年都推出了增量政策,包括:2015年创设8000亿专项建设基金,2022年创设政策性开发性金融工具7399亿+盘活5000多亿专项债,2023年增发国债1万亿,2024年“6+4+2”化债+中央单位上缴专项收益。

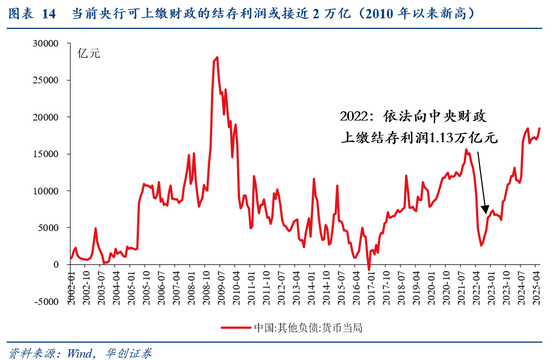

财政欠收的弥补,既可以靠增量债务(增发国债、特别国债等),也可以靠增量收入(央行、央企等利润上缴(当前央行可上缴财政的结存利润或接近2万亿,2010年以来新高)、地方国资盘活等非税收入)。

若通过增量收入(非税收入)弥补,或时点靠后(去年集中在11-12月),且不提供政策博弈点(不单独披露,而是通过月度财政数据中的非税收入高增间接反映;如去年11、12月非税收入分别增长40.4%、93.8%,财政部在11月8日新闻发布会上预告“后两个月,安排有关中央单位上缴一部分专项收益,补充中央财政收入”,但当月未单独解释数据变化),可维护当前政策分担风险、市场低波有底的格局(权益即便回报不变,风险调整后收益也显著改善了)。

若通过增量债务弥补,不排除放大资本市场波动,建议仍以看股做债思路应对;对于后续增量债务政策的落地点,重申10月人大常委会观察意义或大于8月、三季度或以落实落地既有政策为主——7月25日财政部新闻发布会提供了两条线索:

一是“近期财政部配合国家发展改革委测算确定了各地区2025年资金规模并下达第三批超长期特别国债资金690亿元,剩余资金将在10月份下达……按计划如期完成1.3万亿元超长期特别国债发行任务(注:1.3万亿超长期特别国债仍按原计划在10月发完)”;

二是“下一步,财政部将持续抓好一系列增量化债支持政策(注:2024年末推出)的落实落地”。

四、6月财政数据点评

收入端:税收收入连续3个月正增,后续关注反内卷、资本市场两大提振;铁路船舶航空航天设备、科学研究技术服务业税收收入增长超32%、18%

支出端:大月不大,基建类负增加深、或蓄力下半年

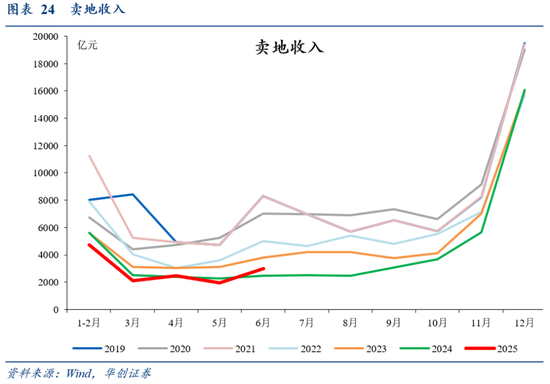

广义财政:卖地收入高增,特别国债、新增专项债加速带动广义支出增速创2024年10月来新高。

风险提示:后续政策超预期,预算与执行存在差异。

报告目录

报告正文

一、上半年财政力度强不强?

(一)今年财政靠前发力

上半年广义财政支出增速8.9%,高于全年广义财政支出增速目标(测算约3.4%~5.1%,详见报告《财政三个关切思辩:规模、缺口、乘数》)

(二)上半年财政力度偏强

上半年财政力度或是2022年以来同期最强(2018~2024年上半年,广义财政支出增速分别为12.7%、15%、0.6%、1.1%、12.4%、-3.6%、2.9%)。

二、如果强,上半年财政体感为何一般?

投资者通过基建增速、实物工作量、信用扩张等项目建设相关指标感知财政发力——当政府发债、支出较快、但未倾斜项目建设时,财政力度-体感差就容易放大,上半年较为典型。具体来看:

(一)政府债发行:总量大,进度快

上半年政府债债净融资7.69万亿(全年目标约13.9万亿,比去年增加2.2万亿),进度55.5%,为2022年以来同期最高(2018~2024年上半年分别为19.4%、56.2%、44.7%、34%、64.4%、36.1%、29.8%)。

(二)政府债结构:未倾斜项目建设,专项债作资本金增量撬动或有限

上半年发债进度:用于化债的特殊再融资债(90%)>用于民生兜底、政府运行等、不限用途的的一般国债(52%)、新增一般债(56.7%)>主要用于项目建设的特别国债(47.5%)、新增专项债(49.1%)。

具体看专项债,上半年作资本金的增量投资撬动或也有限:据财政部,今年上半年,各地发行专项债券用作项目资本金1917亿元,同比增长16%,该增幅明显低于新增专项债整体(上半年发行2.16万亿元,同比增长45%)。

(三)财政支出结构:聚焦科技、民生,基建类负增

上半年发债进度:用于化债的特殊再融资债(90%)>用于民生兜底、政府运行等、不限用途的的一般国债(52%)、新增一般债(56.7%)>主要用于项目建设的特别国债(47.5%)、新增专项债(49.1%)。

具体看专项债,上半年作资本金的增量投资撬动或也有限:据财政部,今年上半年,各地发行专项债券用作项目资本金1917亿元,同比增长16%,该增幅明显低于新增专项债整体(上半年发行2.16万亿元,同比增长45%)。

(四)信用扩张:大省重回预算外收缩,全国融资平台数量大幅压减

项目建设可以支撑信用扩张,信用扩张情况可以验证项目建设强度;

地方信用扩张,按信用主体可分为两种:

一是预算内,信用主体是政府。如上文所述,今年上半年,全国财政预算内(两本账)支出增速8.9%,为2022年以来同期最高。

二是预算外,信用主体是国企(城投为主);其中,大省(注:6个头部大省:广东、江苏、山东、浙江、河南、四川)预算外尤其值得观察,可作为地方能动性的观察指标(详见报告《大省时隔一年重回预算外扩张》):

2024年,大省在10月前处于预算外收缩(城投债、非城投国企信用债净融资同比为负);10月化债思路根本转变,大省时隔一年重回预算外扩张,延续至年底(城投债、非城投国企信用债净融资同比转正)。

今年上半年,大省重回预算外收缩(城投债、非城投国企信用债净融资同比转负)。据财政部,(6万亿置换政策)推动了融资平台改革转型。通过加快置换融资平台承担的隐性债务,实现融资平台数量大幅压减,有效支持“实体类”融资平台改革转型后“轻装上阵”。

三、下半年财政发力怎么看?

市场对下半年财政发力的关注点围绕增量政策:去年下半年财政发力脉冲明显、广义财政支出基数较高(增速7.6%,2020年以来同期新高),若不考虑增量政策,按待发政府债、上半年两本账收入增速外推测算,今年下半年广义财政支出或降至-0.4%(2022年以来同期新低)。

我们将增量政策分为既有、后续两部分,分别思考:

(一)既有的增量政策:有望改善财政体感

今年的增量政策储备中,新型政策性金融工具已率先披露,下半年财政体感改善已具备三大条件:

1、项目端支持充分(资金跟着项目走),分三个视角观察:

1)据发改委,今年8000亿元“两重”建设项目清单近日已全部下达完毕、7350亿中央预算内投资已基本下达完毕(比去年快一个季度)。

2)全年基建增速的领先指标——发改委上半年审核固投项目总投资或明显增长(1-4月5737亿,2023、2024年同期3784、3207亿分别增长52%、79%),下半年基建或仍有韧性(上半年增长4.6%,去年全年4.4%)。

3)“十五五”重大项目可前置今年下半年开工。如雅鲁藏布江下游水电工程7月19日正式开工,据新华社报道,该工程将建设5座梯级电站,总投资约1.2万亿元,将使其成为全球最大的基建项目(项目装机规模约6000万千瓦,是三峡工程2250万千瓦总装机容量的2.7倍)。

2、项目缺资本金问题有望缓解——新型政策性金融工具或有效撬动总投资、带动基建读数和实物工作量,并助力信贷扩张:2022年农发行首批900亿基础设施基金拉动总投资过万亿,7400亿金融工具带动银行累计授信额度超3.5万亿。

3、配套资金可由政府债加速发行补足,解决资本金瓶颈后,项目实物工作量或显著提升。从边际变化看,6~7月新增专项债已明显提速(截至7月25日,今年6~7月新增专项债已知发行和待发合计已达1.05万亿,同比增长71.3%(上半年发行2.16万亿,同比增长45%))。

(二)后续的增量政策:或影响资本市场波动水平

财政增量政策,本质上可理解为对财政欠收的弥补:从历史经验看,当两本账收入均未完成预算目标,当年都推出了增量政策,包括:2015年创设8000亿专项建设基金,2022年创设政策性开发性金融工具7399亿+盘活5000多亿专项债,2023年增发国债1万亿,2024年“6+4+2”化债+中央单位上缴专项收益。

财政欠收的弥补,既可以靠增量债务(增发国债、特别国债等),也可以靠增量收入(央行、央企等利润上缴(当前央行可上缴财政的结存利润或接近2万亿,2010年以来新高)、地方国资盘活等非税收入)。

若通过增量收入(非税收入)弥补,或时点靠后(去年集中在11-12月),且不提供政策博弈点(不单独披露,而是通过月度财政数据中的非税收入高增间接反映;如去年11、12月非税收入分别增长40.4%、93.8%,财政部在11月8日新闻发布会上预告“后两个月,安排有关中央单位上缴一部分专项收益,补充中央财政收入”,但当月未单独解释数据变化),或倾向于维护政策分担风险、市场低波有底的格局(权益即便回报不变,风险调整后收益也显著改善了)。

若通过增量债务弥补,不排除放大资本市场波动,建议仍以看股做债思路应对;对于后续增量债务政策的落地点,重申10月人大常委会观察意义或大于8月、三季度或以落实落地既有政策为主——7月25日财政部新闻发布会提供了两条线索:

一是“近期财政部配合国家发展改革委测算确定了各地区2025年资金规模并下达第三批超长期特别国债资金690亿元,剩余资金将在10月份下达……按计划如期完成1.3万亿元超长期特别国债发行任务(注:1.3万亿超长期特别国债仍按原计划在10月发完)”;

二是“下一步,财政部将持续抓好一系列增量化债支持政策(注: 2024年末推出)的落实落地”。

四、6月财政数据点评

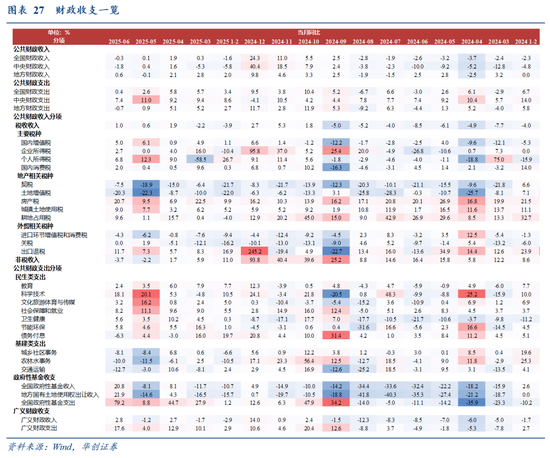

(一)收入端:税收收入连续3个月正增,后续关注反内卷、资本市场两大提振;铁路船舶航空航天设备、科学研究技术服务业税收收入增长超32%、18%

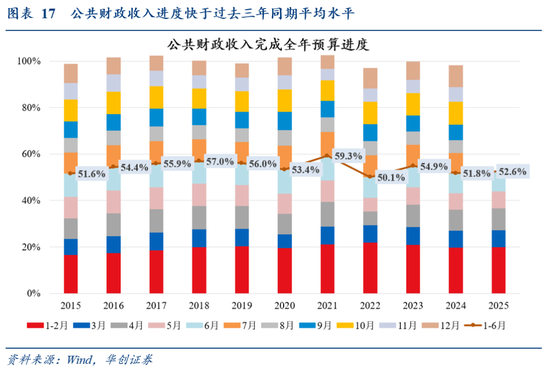

6月,财政收入同比-0.3%,连续第二个月回落(5月0.1%,4月1.9%);上半年预算收入进度52.6%,快于过去三年同期平均。

分中央和地方看,6月中央收入增速转负(-1.8%,5月0.4%),地方收入增速翻正(0.6%,5月-0.1%);上半年,东部、中部、西部、东北地区收入分别增长1.3%、1.3%、2%、5.7%。31个省份中,27个省份实现增长。

分税收收入和非税收入看,税收收入增速回升(1%)、从4月份起连续3个月同比保持增长(4月1.9%,5月0.6%),非税收入增速持续第6个月回落(-3.7%,2024年12月~2025年5月分别为93.8%、11%、5.9%、1.7%、-2.2%)。

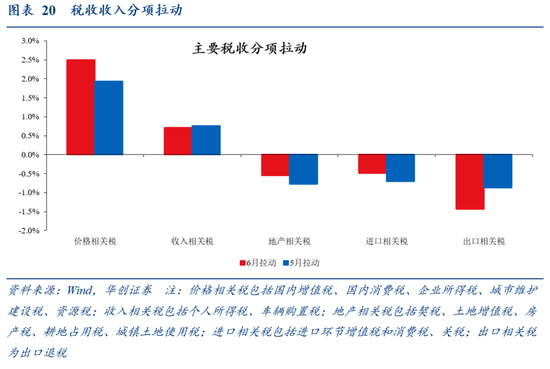

对于税收收入,从拉动结构看,6月价格相关税较为平稳:其中,企业所得税拉动税收收入增速0.6个百分点(5月拉动0.01个百分点),增值税拉动税收收入增速1.9个百分点(5月拉动2个百分点),消费税拉动税收收入增速0.2个百分点(5月拉动0.04个百分点),后续关注反内卷对价格相关税的提振——7月1日中央财经委第六次会议提出“依法依规治理企业低价无序竞争”以来,大宗商品市场已明显回暖,对下半年税收或有正向传导。

6月个人所得税持续高增(6.8%),拉动税收收入增速0.6个百分点(5月拉动1个百分点),后续关注资本市场活跃对个人所得税的提振:如我们在报告《个税的蝴蝶效应》中所述,红利股“924”以来成交放量,年内或持续“输血”个税(7月24日上证指数收盘创2022年1月以来新高);此外,据财新报道[7],2025年以来,不少从事美股、港股交易的人士收到税务局的短信或电话,提示自查境外收入、主动申报纳税,海外资本市场或也能贡献部分个人所得税增量。

6月外贸相关税拖累税收收入增速1.9个百分点(5月拖累1.6个百分点),主要是出口相关税拖累税收收入增速1.4个百分点(5月拖累0.9个百分点)。据财政部,(上半年)出口退税1.27万亿元,比去年同期多退1322亿元,有力支持外贸出口。

6月地产相关税拖累仍较明显(0.6个百分点,5月拖累0.8个百分点),与卖地收入高增信号矛盾(21.9%,5月为-14.6%),6月13日国常会提出“更大力度推动房地产市场止跌回稳”,或仍需观察后续政策落地起效。

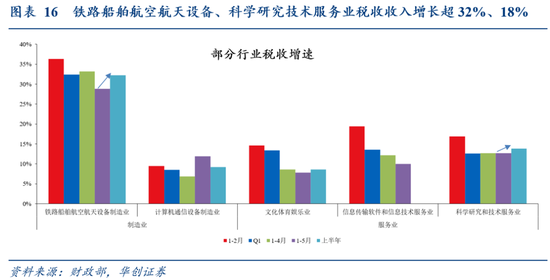

部分行业税收延续良好表现,铁路船舶航空航天设备、科学研究技术服务业税收收入单月增长超32%、18%。上半年,制造业方面,铁路船舶航空航天设备、计算机通信设备、电气机械器材等装备制造业税收收入分别增长32.2%(1-5月28.8%)、9.2%(1-5月11.9%)、6.3%,服务业方面,科学研究技术服务业税收收入增长13.8%(1-5月12.7%),文化体育娱乐业税收收入增长8.6%(1-5月7.8%)

对于非税收入:据财政部介绍,上半年,全国非税收入中的国有资源(资产)有偿使用收入增长4.8%,主要是地方多渠道盘活资产,行政事业单位国有资产处置、出租、出借等收入增加带动;行政事业性收费收入增长1%,增幅比一季度回落4.5个百分点;罚没收入下降4.3%,降幅比一季度扩大2.9个百分点。

(二)支出端:大月不大,基建类负增加深、或蓄力下半年

6月是季末支出大月,支出增速继续第二个月回落(0.4%,5月2.6%。4月5.8%)。上半年支出完成预算的47.6%,进度已落后于过去三年同期平均水平。分中央和地方看,中央发力仍维持高水平(7.4%,5月11%),地方转为负增(-0.7%,5月0.9%)。

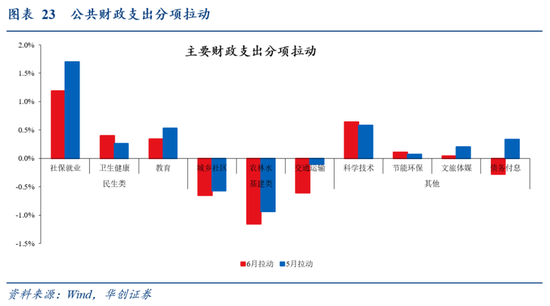

分支出类型看,聚焦民生,科技,基建类负增加深、或蓄力下半年:6月三项代表性民生类支出(社保就业、卫生健康、教育)合计拉动支出增速1.9个百分点(5月拉动2.5个百分点);基建类支出(城乡社区、交通运输、农林水)合计拖累支出增速2.4个百分点(5月拖累1.6个百分点)。科技环保支出合计拉动增速0.7个百分点(持平5月)。

(三)广义财政:卖地收入高增,特别国债、新增专项债加速带动广义支出增速创2024年10月来新高

6月政府性基金收入增速翻正并高增(20.8%,5月-8.1%),主要是卖地收入单月高增(21.9%,5月-14.6%),带动广义财政收入回升(2.8%,5月-1.2%)。如上文所述,本月地产相关税和卖地收入增速信号矛盾,后续或仍需观察“更大力度推动房地产市场止跌回稳”相关政策落地起效。

6月政府性基金支出增速创2024年10月来新高(79.2%,5月8.8%),带动广义财政创2024年10月来新高(17.6%,5月4%),据财政部,(上半年)各级财政部门加快债券资金发行使用,列入政府性基金预算的地方政府专项债券、超长期特别国债、中央金融机构注资特别国债资金上半年支出了2.43万亿元,带动政府性基金预算支出增长30%;如上文所述,从边际变化看,6~7月新增专项债已明显提速(截至7月25日,今年6~7月新增专项债已发、待发1.14万亿,同比增长86.3%(上半年发行2.16万亿,同比增长45%))。

[1]财政部预算司一级巡视员、政府债务研究和评估中心主任李大伟7月25日在财政部新闻发布会上表示,2025年的2万亿元置换债券截至6月末已发行1.8万亿元,占全年额度的90%,已使用1.44万亿元。

[2] 6月24日,财长蓝佛安向十四届全国人大常委会第十六次会议作2024年中央决算的报告,报告提出,“下一步,将用好用足更加积极的财政政策,根据形势变化及时推出增量储备政策,着力稳就业、稳企业、稳市场、稳预期,全力巩固经济发展和社会稳定的基本面”

[3] 4月25日召开的中央政治局会议提出,设立新型政策性金融工具;4月28日,发改委发布会披露“(力争6月底)设立新型政策性金融工具,解决项目建设资本金不足问题”;据经济参考报7月2日报道,目前新型政策性金融工具相关实施方案已在征求意见,一些地方正对标征求意见稿储备项目,本轮新型政策性金融工具资金额度或为5000亿元。

[4]2024年10月8日,国务院新闻办就“系统落实一揽子增量政策扎实推动经济向上结构向优、发展态势持续向好“有关情况举行发布会,国家发展改革委主任郑栅洁:“目前7000亿元中央预算内投资已经全部下达,用于“两重”建设(国家重大战略实施和重点领域安全能力建设)和“两新”工作的1万亿元超长期特别国债已经全部下达到项目和地方,目前正在加快推进项目建设和资金拨付”。

[5]《农发基础设施基金完成全部900亿元资金投放》:截至(2022年)8月20日凌晨,基金完成全部900亿元资金投放,支持市政和产业园区基础设施、交通基础设施、农业农村基础设施和能源基础设施等领域项目500余个,可拉动项目总投资超万亿元,切实发挥了政策性金融在基础设施投资领域的引领作用。

[6]《2022年第三季度中国货币政策执行报告》:各银行为金融工具支持的项目累计授信额度已超3.5万亿元,有效满足项目建设的多元化融资需求。

[7]《境外炒股税收征管加强年度盈亏互抵后按20%纳税》:个人所得税法及相关规定一直明确中国税务居民须对境外收入纳税,境外股票转让差价收益属于财产转让所得,与境内财产转让所得一样,适用20%税率。

(本文作者介绍:中国人民大学国际货币研究所研究员)