意见领袖 | 靳毅

为何本周债市明显调整?

①供需政策加力,引发基本面预期修正;②商品加速上涨、股市持续上行,压制债市行情;③资金面出现波动,带动利率上行。

利率企稳了吗?

①从中长期维度看,目前需求侧改善情况仍待观察,对于债市影响有限;②从短期维度看,商品和股市情绪降温,对债市压制程度预计减轻;③本轮调整后,长端利率与信贷比价回归到合理区间,近期银行、保险等配置盘对债券的净买入量上升,对利率形成有力支撑;④央行态度是有限宽松,后续资金面大幅波动的可能性不大。

综上所述,从基本面预期、市场情绪、机构配置、央行货币政策态度这几个维度看,目前债市利率调整较为充分,具备配置价值。后续政治局会议的召开、股市情绪可能进一步降温,或带来利率做多机会。

7月21日以来,债市出现明显调整,相比上周五(7月18日),1年期国债收益率上行3.5BP,10年期国债收益率上行6.7BP。为何本周债市出现大幅调整?后续债市能否企稳?本文将对此进行分析。

1、为何本周债市明显调整?

(1)供需政策加力,引发基本面预期修正

供给侧方面,7月18日国新办发布会上,工信部表示“实施新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案,推动重点行业着力调结构、优供给、淘汰落后产能”,反内卷政策加力。需求侧方面,7月19日雅鲁藏布江下游水电工程开工,总投资约1.2万亿元,基建发力。供需政策均加力推出,引发通胀上行、基建发力拉动需求的预期,债市利率明显上行。

(2)商品加速上涨、股市持续上行,压制债市行情

随着反内卷政策加力、需求侧基建项目的推出,市场预期不断好转,股市和商品市场反应强烈。股票市场自7月以来持续上行,截至7月25日,7月上证指数上涨幅度达4.3%,一度向上突破3600点,扰动债市行情。

更为重要的是,商品市场开始加速上涨态势,进一步加剧债市对于通胀上行的预期,利率出现明显调整。相比上周五(7月18日),本周焦煤、玻璃、纯碱期货分别上涨36%、26%、18%,明显高于本周之前的涨幅,商品期货价格加速上涨,也带动股市上行,同时压制债市表现。

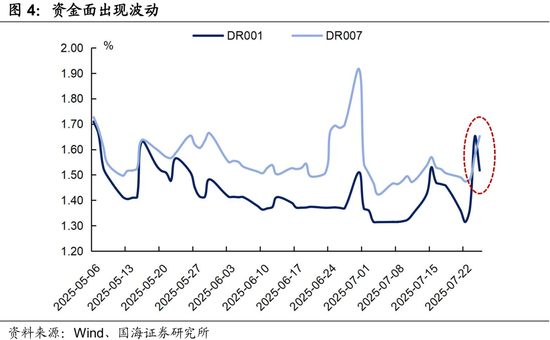

(3)资金面出现波动

6月以来,央行呵护资金面态度积极,进行两次买断式逆回购,有效补充了资金缺口。相应的,资金利率运行平稳(除月末外),DR001大多维持在1.4%以下。但7月24日资金面出现波动,DR001上行28BP至1.65%,DR007上行9BP至1.58%。当日下午央行公布MLF续做4000亿元,当月净投放量仅为1000亿元,市场担忧央行呵护态度发生转变,利率加速上行。

2、利率企稳了吗?

(1)中长期维度:基本面预期

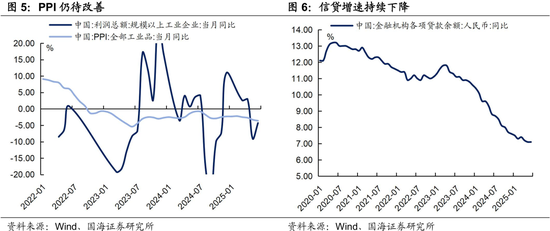

我们在《债市有哪些边际变化?》报告中提出,上一轮2015-2016年供给侧改革中,引发债市利率持续上行的基本面因素主要有两个:一是商品价格上涨,PPI持续上行;二是棚改货币化推行,地产市场火热,需求侧得到提振。

而对应到本轮行情,“反内卷”推动在早期阶段,具体措施还没有完全落地,目前也尚未传导到价格上,工业企业利润、PPI仍待改善。其次,和上轮供给侧改革面临的背景不同,现在我国居民杠杆率偏高,2021年以来维持在60%以上,进一步加杠杆的空间有限。而关于基建发力,目前发力强度和效果尚未明确,信贷增速还在下行,需求侧改善情况仍待观察,对于债市影响有限。

(2)短期维度:商品和股市情绪演绎

短期来看,商品和股市情绪对债市影响较大。但7月25日,上证指数下跌0.33%,尚未站稳3600点,上涨动力有待加强。当日夜盘中,焦煤、焦炭、玻璃等期货品种均下跌,商品市场情绪也降温,后续对债市的压制程度预计减轻。

而将本轮行情与上一轮3月债市调整行情进行对比,可以发现,上一轮债市利率调整时,10年期国债与OMO利率之差最高达40BP(3月17日),而本轮调整中,该利差最高达34BP(7月24日),两者差距不大,或表明本轮债市情绪演绎较为充分,后续继续向上的空间有限。

(3)机构行为视角

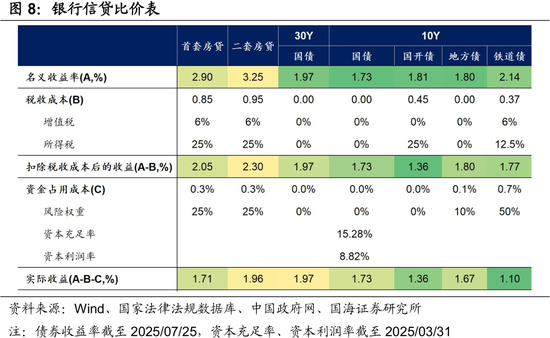

从信贷比价维度看,截至7月25日,10年期国债收益率为1.73%,略高于首套房贷实际收益,30年期国债收益率为1.97%,略高于二套房贷实际收益。经调整之后,长端利率与信贷比价回归到合理区间。

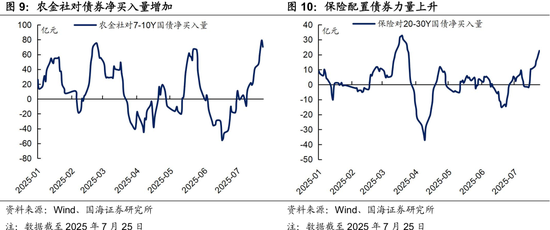

从机构近期配债行为看,银行、保险等配置盘对债券的净买入量上升,对利率形成有力支撑。具体来看,7月以来农金社对于7-10Y国债净买入量持续上行,同时7月中旬以来,保险对于超长国债的配置力量也快速上升,可以说明在债市进行调整的过程中,空头止损离场、配置盘进场,对利率形成支撑,后续发生赎回潮的可能性不大。

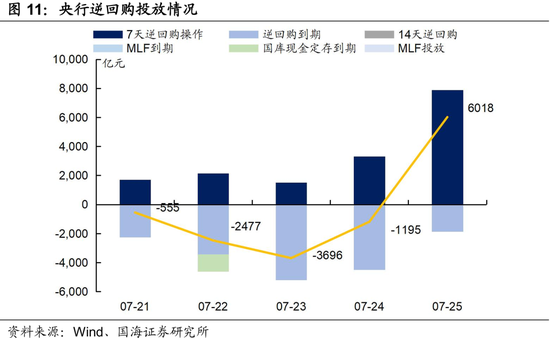

(4)央行货币政策态度

7月24日资金利率出现大幅波动后,7月25日央行逆回购净投放资金达6018亿元,呵护资金面态度明显,当日DR001下行至1.52%,资金压力减轻。我们在《债市有哪些边际变化?》中提到,央行的态度是有限宽松,后续资金面大幅波动的可能性不大,对债市利率扰动有限。

3、总结

近期供需政策加力、商品和股市上行、资金面出现波动,引发债市调整明显,站在当下我们认为:

①从中长期维度看,目前需求侧改善情况仍待观察,对于债市影响有限;

②从短期维度看,商品和股市情绪降温,对债市压制程度预计减轻;

③本轮调整后,长端利率与信贷比价回归到合理区间,近期银行、保险等配置盘对债券的净买入量上升,对利率形成有力支撑;

④央行态度是有限宽松,后续资金面大幅波动的可能性不大。

综上所述,从基本面预期、市场情绪、机构配置、央行货币政策态度这几个维度看,目前债市利率调整较为充分,配置价值相对较高。后续政治局会议的召开、股市情绪可能进一步降温,或带来利率做多机会。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,债券发行速度超预期,估算结果仅供参考,以实际为准。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)