意见领袖 | 靳毅

年初以来信用债信用利差大幅收窄,但到期收益率普遍走阔,市场“畏高”情绪明显,且高估值信用债供需持续失衡。展望后市,整体仍偏乐观,建议一方面结合风险偏好挖掘票息,另外重点关注3-5Y相对较高估值、较高流动性标的波段操作,回顾历史来看,下半年债市往往波动较大,尤其是9、10月份机构买债诉求较弱且面临宏观政策落地预期,建议关注逢高机会。超长信用债稳步扩容,但整体流动性一般,建议谨慎追涨,可锚定保险等超长信用债配置机构的偏好点位适度参与。

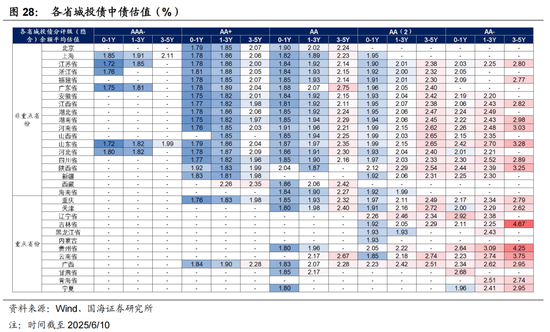

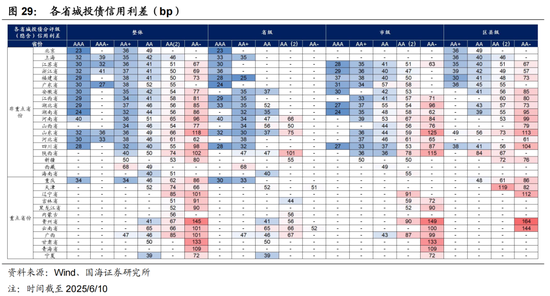

城投债,化债提速进行时,标债风险可控,但区域历史包袱、资源禀赋存差异,仍需关注基本面,另外关注退平台主体融资情况。票息挖掘方面,重点省份和非重点省份1Y城投债估值差异已并不明显,可关注陕西、河南、山东隐含AA、AA(2)1Y,以及重点省份中退平台比较积极、金融资源较好的区域,短端挖掘可相对乐观一点,退平台主体新增融资或打开空间。同时可关注3-5Y估值较高、流动性较好主体,重点关注有骑乘收益的标的,如津城建、济南高新、河南航空港投资集团、上饶投控集团、湖北省联发投等。

产业债,票息挖掘方面,重点关注国央企地产、煤炭、钢铁。可关注中海宏洋、珠海华发实业、建发房地产、冀中能源集团、柳钢股份等基本面相对较好/边际改善且估值较高主体短端。同时重点关注估值较高、存在一定期限利差补偿的中国铁建地产、建发房地产、中国平煤神马控股集团、河钢集团等主体1-3Y。另外可关注估值较高、存在较大期限利差主体3-5Y,如云南省能投、厦门建发集团、中国光大控股等。

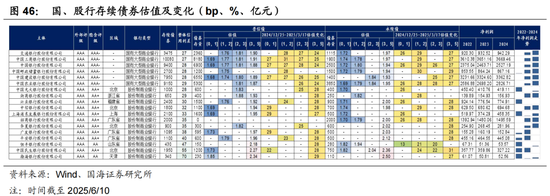

金融债,当前商业银行次级债估值普遍较低,部分主体永续债仍有相对超额收益,如北部湾银行、贵州银行2-3Y,建议重点关注后市逢高机会,可关注兼具流动性及较高估值的中西部省域型城、农商行以及沿海区域经济发达地市城、农商行。证券次级债、保险次级债当前估值性价比有限,配置盘可关注较优质保险公司永续债,如中邮人寿、交银人寿等,3-5Y永续债估值普遍在2.1%-2.2%。

经历5月份降息、降准之后,债市整体处于震荡态势,银行存款搬家,叠加信用债票息优势,市场对信用债的配置诉求较高。站在即将到来的年中节点,年初以来至今,信用债市有何特点,对后续信用债市怎么看,有哪些投资机会值得关注,投资节奏如何把握,本文聚焦于此。

1、年初以来信用债市有哪些特征?

1.1

一级市场:供给延续分化,规模难言乐观

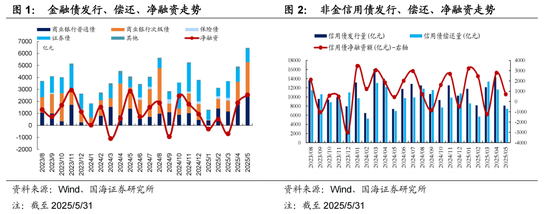

金融债供给小幅增加。开年以来截至2025/5/31,金融债供给规模同比增加2783.4亿元,但净融资规模同比少增643.1亿元,其中商业银行普通债、商业银行次级债扩容明显,分别净融资2003.4亿元、2682.6亿元。

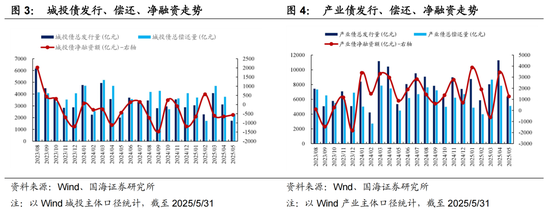

非金信用债方面,如图3所示,2025年1-5月城投债供给延续缩量,整体呈净偿还态势,化债大背景下城投债发行监管整体趋严,预计短期仍将延续缩量。产业债仍是净供给增量主要品种,也体现了当下政策要求城投平台转型的导向以及对产业主体发展的支持。

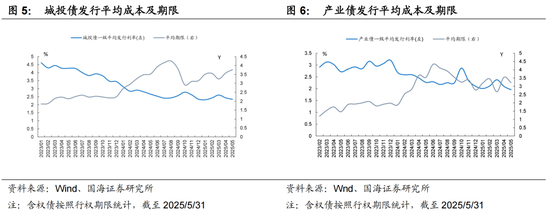

非金信用债一级发行呈现一定分化。发行期限方面,城投债发行期限稳中有升,城投债5月份一级平均发行期限达到3.77Y;而产业债一级发行则受市场影响更加明显,一级平均发行期限多在3Y-3.5Y波动。发行成本方面,非金信用债均呈下降态势,其中产业债平均发行成本仍显著低于城投债,但产业债一级发行成本同样受市场波动影响更大,如2025/3以及2024/10产业债一级平均发行成本环比增加相对明显。

1.2

二级市场:信用利差大幅收窄、高估值信用债进一步缩量

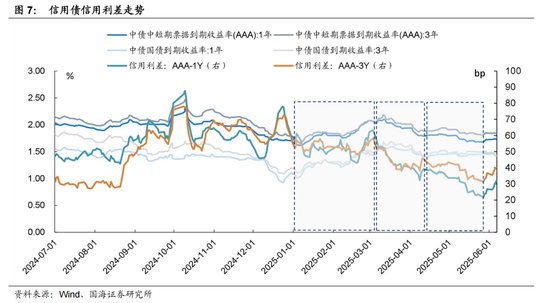

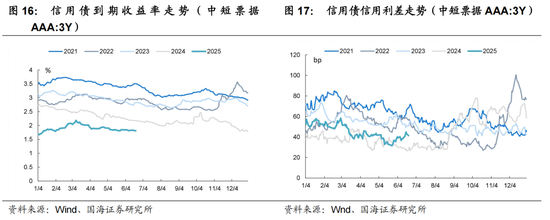

信用债在票息加持下,年初以来信用利差大幅收窄,上半年信用债信用利差走势可分为三个阶段:

(1)开年至3月初,在资金面偏紧扰动下,尤其是2月中旬开始,债市出现一定调整,在此期间信用债调整幅度相对较多,信用利差整体有所走阔;

(2)随后至4月中旬,随着资金面边际缓解,债市迎来修复,而信用债由于之前调整较多,叠加票息优势,估值修复更多,信用利差收窄;

(3)之后债市整体窄幅震荡,信用债由于票息优势,信用债到期收益率进一步压缩,信用利差整体呈单边收窄态势。

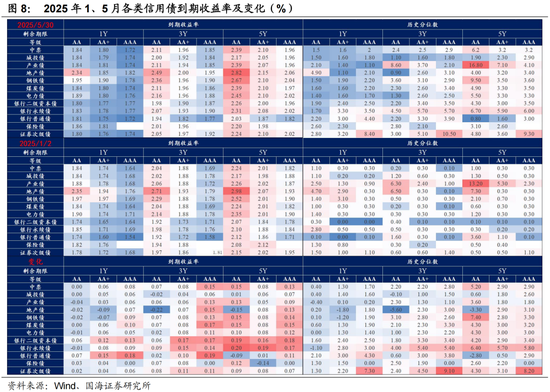

信用债到期收益率行至低位,市场“畏高”情绪明显。从1-5月各类信用债到期收益率来看,主要品种各期限到期收益率普遍有所上升,这体现了信用债整体估值并不“便宜”,票息对估值波动的“兜底作用”已逐渐无法满足投资需求。

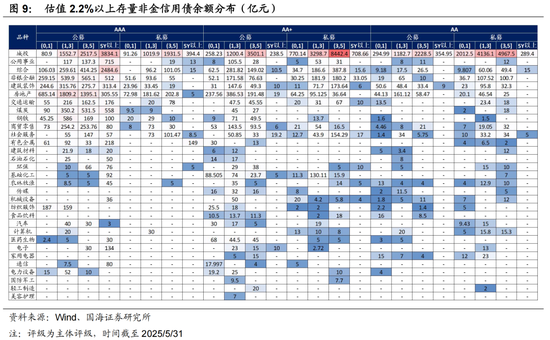

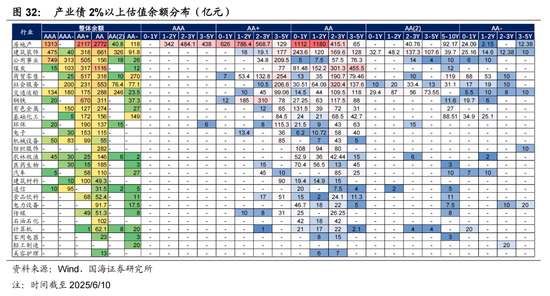

高估值信用债供需矛盾仍然突出。以非金信用债为例,截至2025/5/31,估值在 2.2%以上信用债存量规模为72012亿元,占存量信用债比重24.4%,其中公募信用债38847亿元。从品种来看,高估值存量信用债主要集中在城投、房地产、非银、综合、建筑装饰、钢铁、煤炭等行业,其中煤炭、钢铁基本集中在AAA主体。

2、后市投资展望

2.1

政策”有保有压“,供需仍将紧平衡

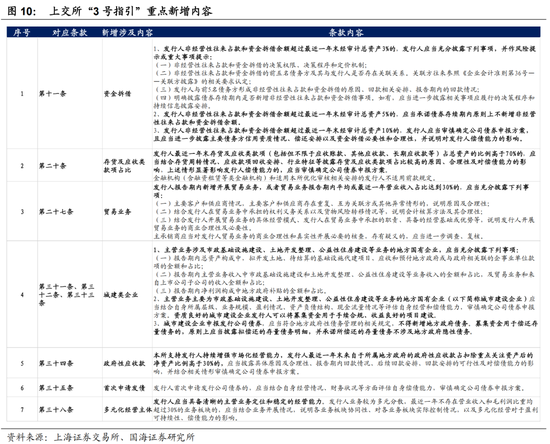

从政策监管端方面来看,整体呈现“有保有压”。从2025年3月发布的《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项(2025年修订)》通知来看,发债监管政策整体趋严,对主体资金拆借、存货及应收类款项占比、政府性应收款、贸易业务、经营业务结构等都做出了新增定量规定,同时新增了城建类主体以及首次发债主体发债要求,政策整体从严,宗旨是向财务数据表现好以及产业类主体倾斜,体现了支持、督促城投类主体转型的政策导向。

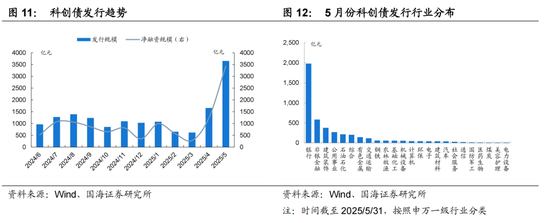

另一方面,中国证监会公告〔2025〕8号文,加大科技创新债券发行支持力度,拓宽科创债发行主体,新增商业银行、证券公司、金融资产投资公司等金融机构,短期来看5月科创债新政之后,科创债发行短期迎来小高峰,预计未来科创债将持续扩容,但是从5月份发债主体来看,主要是以证券公司、商业银行为主,科创型企业未见明显放量,而前者同时受内部可投项目限制,预计科创债短期对债市供给影响较小,对债市资产荒缓解有限。

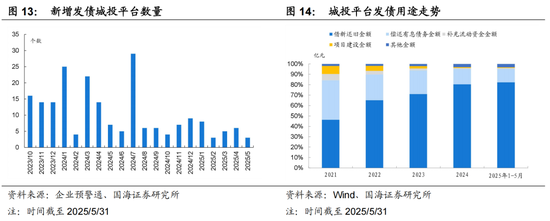

从城投平台新增端来看,当前退平台进行如火如荼,但受制于监管政策及主体资本开支意愿,退平台主体新增发债普遍受限,预计短期难有增量供给。从新增发债城投主体数量来看,2024年1-7月,扩容相对明显,但随后一直处于较低水平。从城投主体发债用途走势来看,借新还旧占比仍在上升,城投平台债券新增预期仍不乐观。

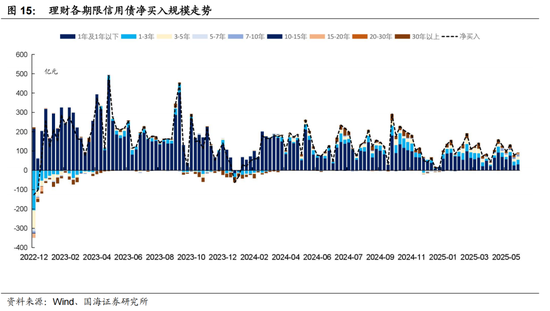

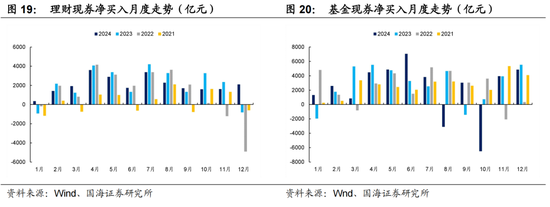

需求端预计仍偏强,5月7日国新办发布宣布降准降息,降准0.5个百分点,下调公开市场7天期逆回购操作利率从1.5%调降至1.4%。商业银行预计陆续跟进存款降息,将导致存款搬家到理财,理财规模仍有持续扩容预期。而信用债票息优势加持下,配置诉求也整体偏强,从理财信用债净买入情况来看,下半年配置诉求往往也不弱,且仍然存在高估值信用债供需不平衡的情况。

2.2

投资节奏如何把握?

(1)以史为鉴,警惕信用利差超调风险

关注货币、财政政策的不确定性。关注下半年两个节点会议,一是7月政治局会议,关注会议政策定调及未来政策出台预期,以及政策预期导致的投资机构主动避险卖债行为。回顾近三年债市,每年8月债市都有所调整;二是12月的中央经济工作会议,但政策预期相对较弱,一般对债市扰动有限。

(2)结合到期节奏

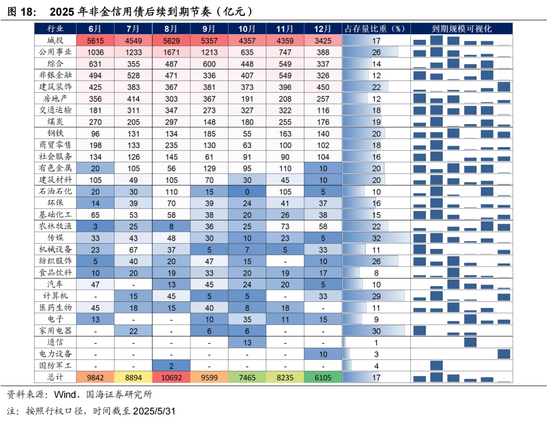

3季度相较于4季度信用债到期规模相对较大,其中10月、12月到期规模相对较小。分不同行业来看,城投、公用事业、房地产等几个到期规模较大的行业也符合3季度到期规模相对较大的特点。进一步,从到期量较大行业到期规模相对占比来看,信用债存量规模较大的行业相对占比整体差异不大,普遍在15%-30%,其中公用事业、建筑装饰到期相对占比较大。

(3)结合机构配债行为

从2021-2024年机构买债行为来看,理财、基金现券净买入主要在7、8月份,其中基金则更易受到市场波动影响,2024年在8、10月呈净卖出态势,整体来看9、10两月机构配债需求一般,建议关注此阶段债市潜在风险。

2.3

信用债投资策略:票息为底,波段作刃

关注后续信用利差被动调整后,信用债补涨行情下短端下沉机会挖掘。若信用利差被动走阔,信用债可能存在补涨机会,可关注后续相应投资机会,但在信用利差被动收窄后,债市或面临潜在调整风险,建议这个阶段围绕短端做下沉。

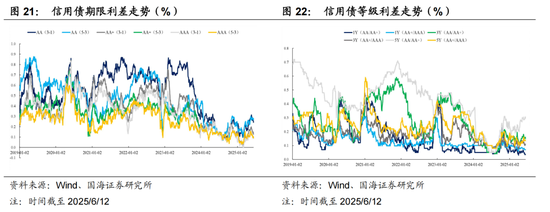

重点关注中等期限高流动性标的机会。当前1Y等级利差点位较低,而期限利差则处于年内相对高位,建议可以期限弥补票息缺陷,但需关注流动性问题,可重点布局兼具一定票息及流动性的2-3Y以及高流动性的3-5Y品种。可进一步结合投资节奏,围绕高流动性信用债波段操作,增厚收益。

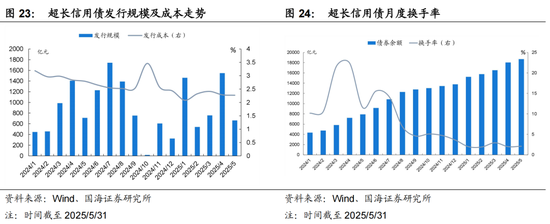

超长信用债谨慎追涨。超长信用债发行规模并没有进一步快速扩容,扩容节奏较为稳定,一定程度上或反映了企业资本开支需求仍无明显改善。且自2024年4月份后,超长信用债月度换手率处于较低位,整体流动性一般,且短期点位对保险等配置盘吸引力有限,当前10YAAA信用债与超长地方政府债品种利差接近于0。

3、不同品种投资策略

3.1

城投债

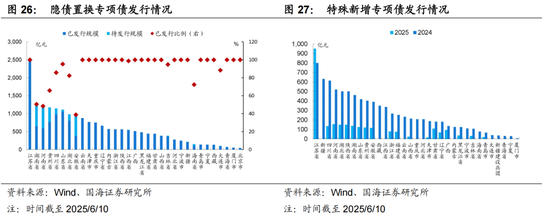

化债提速进行时,截至2025/6/10,隐债置换专项债已发行/披露发行共计超1.7万亿元,多数省份已经发行完毕,湖南、河南、贵州、安徽剩余未发行/披露发行相对较多,一定程度上或反映区域退平台并不迫切。而“特殊新增专项债”发行节奏相对较慢,已发行/披露发行2604亿元,占2025年比例近32.55%,有一点需要注意的是,特殊新增专项债各区域额度并非如隐债置换专项债一样固定,江苏省年内发行额已超2024年全年发行额度,后续可关注哪些区域获增量额度。

平台信用风险依然处于可控范围,当前区域、主体信用风险计价差异较小,但各区域历史包袱及化债进程有所分化,仍需关注区域边际变化情况,考验投资机构对收益与风险平衡的把握。

票息挖掘方面,实际上重点省份和非重点省份1Y城投债估值差异已并不明显,下沉挖掘票息策略需更精细化。非重点省份可关注陕西、河南、山东隐含AA、AA(2)1Y内标的,这类区域市场存在较大分歧,但拥有一定超额收益。重点省份则可关注重庆等退平台比较积极、省内金融资源相对较好的区域,短端挖掘可相对乐观一点,一方面重点省份AA(2)1Y相较于非重点省份隐含AA-1Y相对较抗跌,另一方面,退平台后短期主体资本开支难快速上量,但银行新增融资空间进一步打开,短期风险或有所收敛。

同时多数重点省份相较于非重点省份在1-3Y城投债仍存在10-20bp超额收益,可考虑适度拉长久期弥补票息缺陷,建议关注重庆、天津、吉林等重点省份隐含评级AA(2)1-3Y标的投资机会。

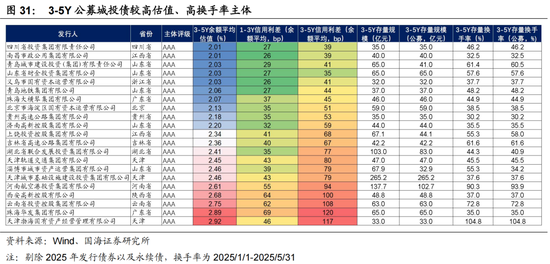

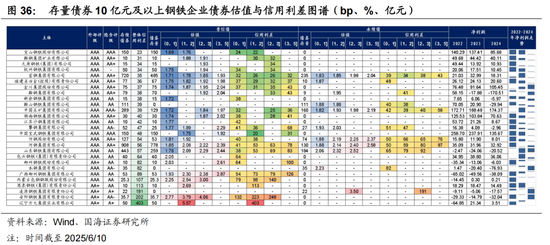

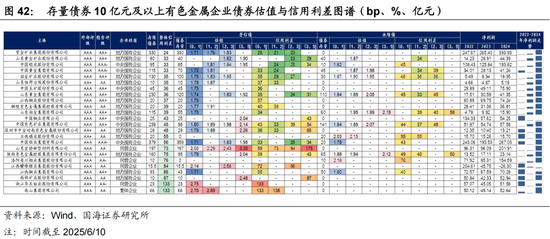

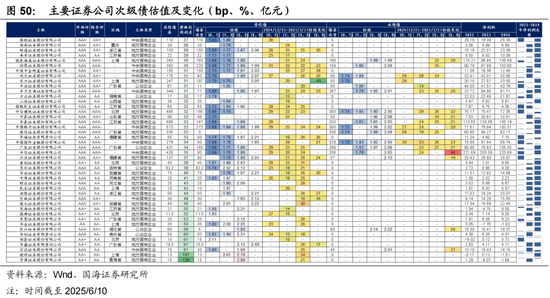

波段操作方面,正如前文所述,当前期限利差还处于较高位置,因此建议可关注3-5Y估值较高、流动性较好的城投债,尤其是有一定期限利差补偿的标的,不仅可博弈资本利得,也能进一步博弈骑乘收益。此处我们梳理了AAA评级主体、3-5Y存量公募债在30亿元以上、3-5Y公募债估值在2%以上、2025年3-5Y公募债换手率在30%以上的主体,如图31所示,共计21家,可结合波段操作增厚收益。

建议结合风险偏好,重点关注其中存续债券估值适中、期限利差较大的主体,如津城建、济南高新控股集团、河南航空港投资集团、上饶投控集团、吉林高速公路集团、湖北省联发投等主体,这类型主体存在一定骑乘收益,可在市场预期较好阶段买入。

3.2

产业债

展望后市,我们认为在不考虑潜在有力政策扰动下,短期行业基本面难作为对资产价格产生明显扰动的关键变量,产业债挖掘仍需聚焦主体掘金。从投资策略方面来看,建议关注两方面,一是产业债中短端票息挖掘,可进一步关注具有较高票息的产业永续债、优质民企债,二是关注较高流动性产业债。

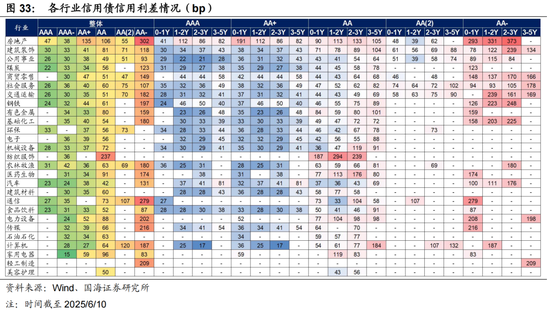

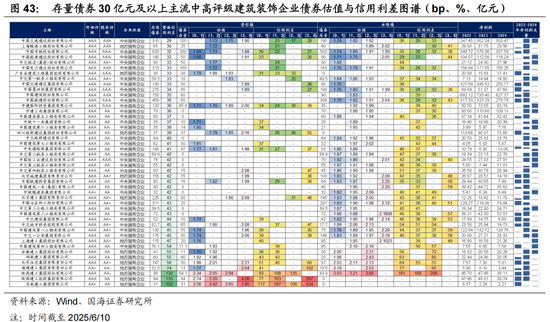

从票息挖掘来看,可关注国央企房地产、煤炭、钢铁、有色、建筑装饰。从2%以上估值产业债分布来看,主要集中在房地产、建筑装饰、公用事业、煤炭、商贸零售、交运、钢铁、有色金属几大行业。细分来看,房地产隐含AA评级以上高估值债券分布较为均匀,建筑装饰、煤炭集中在隐含AA中短端,公用事业则主要集中在隐含AA+3-5Y,商贸零售、交通运输集中在AA+、AA3-5Y,钢铁集中在隐含AA+1-3Y,有色金属集中在隐含AA0-1Y。

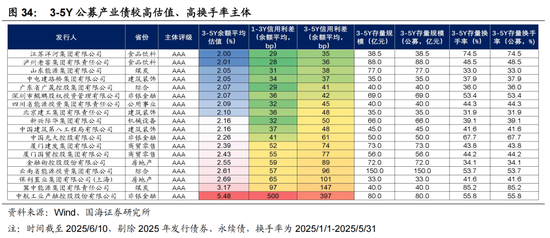

从交易逻辑来看,可关注3-5Y流动性较好的产业债,此处我们梳理了AAA评级主体、3-5Y存量公募债在30亿元以上、3-5Y公募债估值在2%以上、2025年3-5Y公募债换手率在30%以上的主体,如图34所示,共计16家,可重点关注估值较高、存在较大期限利差的主体,如云南省能投、厦门国贸、厦门建发集团、中国光大控股、金融街控股等。

(1)煤炭债

目前短端普通煤炭债估值普遍较低,且多数主体债券估值差异不大,可结合风险偏好围绕较高估值下沉,短端可关注冀中能源集团,截至2025/6/10,估值多在2.1%左右,进一步关注资质较弱主体短端永续煤炭债,如华阳新材、开滦集团、平顶山天安煤业等主体。

另外可重点关注普通煤炭债1-3Y,尤其建议关注估值相对较高且有一定期限利差的主体,如晋能控股煤业、冀中能源集团、中国平煤神马控股集团等主体,其中甘肃能化、山西兰花科创、冀中能源股份等主体也存在一定期限利差,但1-3Y存续债券余额相对较少。

(2)钢铁债

短端下沉方面,可关注短端债券估值相对较高且基本面边际有所改善的主体,其估值存在进一步修复空间,如柳钢股份、内蒙古包钢钢联股份。另外可关注估值较高,且经营相对稳健的主体短端债券,如包头钢铁。进一步可关注有一定性价比的短端永续债,如山东钢铁集团。

目前钢铁债也存在短端估值分化不明显的问题,仍需重点关注中端品种投资机会,建议关注估值相对较高且有一定期限利差的主体,如河钢集团、山东钢铁集团、广西柳州钢铁集团等主体1-3Y信用债。

(3)房地产债

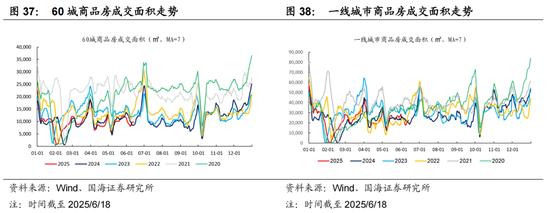

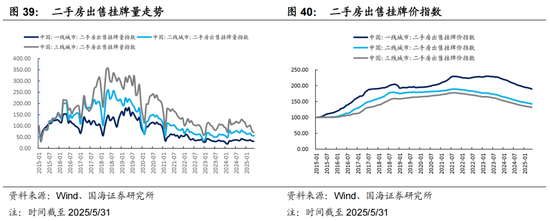

房地产市场仍需时间改善,从2025年1-5月60城商品房成交面积来看,市场成交同比并未有明显改善,一线城市商品房成交面积也仍然较弱,市场仍未见明显改善迹象。进一步从二手房挂牌情况来看,二手房挂牌价仍处于下跌通道中,也显示出当前二手房市场仍较低迷。

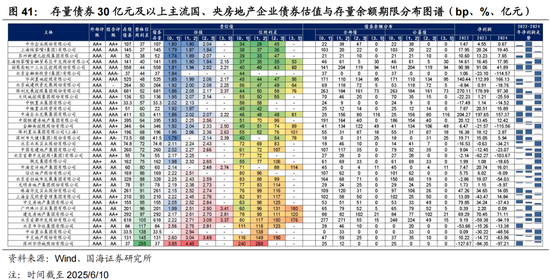

房地产债估值整体相对偏高,但是基于基本面来看,建议围绕国央企挖掘投资收益。可结合基本面、估值、股东背景适度短端下沉,建议关注中海宏洋、珠海华发实业、建发房地产等基本面相对较好且估值较高主体短端信用债,截至2025/6/10,短端债券估值多在2.1%-2.4%。

1-3Y建议关注估值相对较高且存在一定期限利差的主体,风险偏好相对较低的机构可关注中国铁建地产、珠海华发实业、建发房地产等基本面相对较稳健的主体。风险偏好相对较高的机构可进一步关注信达地产、联发集团、北京首开股份等基本面相对较弱,但股东背景较强的主体。

(4)有色金属债

央企、地方国企有色金属债估值整体不高,且大部分主体存续债券期限利差空间有限,有色金属债需更重票息策略,但国央企主体债券估值普遍较低且收益率曲线较平,基于此,我们建议重点可围绕优质民企掘金,建议关注基本面相对较好且有一定估值的主体,可重点关注山东宏桥1-3Y信用债,截至2025/6/10,存续债券估值多在2.2%-2.5%。

(5)建筑装饰债

中高评级建筑装饰类主体以央企和地方国企为主,多数主体中短端估值较低且分化有限,同时估值曲线同样较为平坦,期限利差空间有限,建议在挖掘投资标的时控制参与期限。风险偏好相对较高的机构可适度博弈陕西建工、济南建工短端信用债。另外可适度关注大型建筑装饰类央企子公司中短端永续债,如中交城市投资控股、中铁隧道局集团等主体。

3.3

金融债

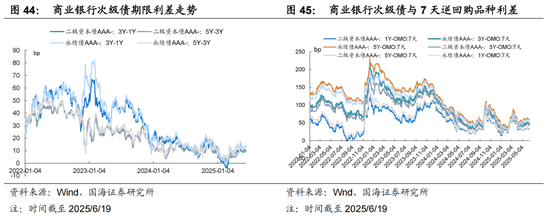

(1)商业银行次级债

当前商业银行次级债期限利差处在年内相对较高位置,而与7天OMO的品种利差处在年内中等水平,对于优质国股行标的可关注中长端的投资机会,建议波段操作,增厚投资收益,可关注渤海银行、恒丰银行、中国民生银行3-5Y次级债,估值相对较高,且抗跌性并不比同期限国有大行次级债弱太多。

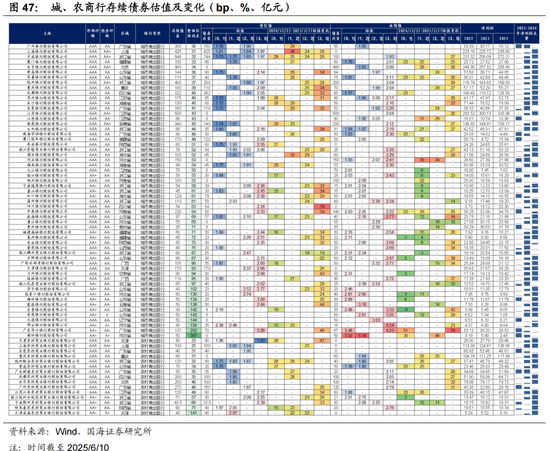

城、农商建议围绕估值较高、流动性较好、较为抗跌品种挖掘收益,重点关注中西部省级城、农商行,当前这类型主体债券估值普遍较低,可关注逢高机会。另外可关注沿海经济发达区域市级城、农商行,如泉州银行2-3Y次级债,风险偏好较高的机构可进一步下沉能级较弱主体,如浙江余杭农村商业银行、浙江稠州商业银行等中短端次级债。

永续债方面,仍需关注不赎回风险,推荐关注中西部区域大型城农商行永续债,此类标的的流动性尚可,且部分主体永续债仍有相对超额收益,如北部湾银行、贵州银行2-3Y次级债。

(2)证券公司次级债

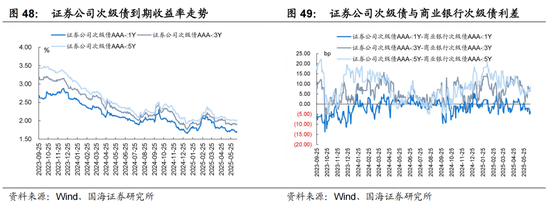

当前证券公司债券估值处在低位,且从各期限证券公司次级债到期收益率曲线来看,期限利差相对较大,3Y品种性价比相对较高。同时从证券公司次级债与商业银行次级债品种利差来看,1Y品种利差为负,证券次级债短端性价比有限,建议可重点关注1-3Y证券次级债。

结合估值、抗跌表现来看,建议可关注估值相对较高且有一定期限利差的主体,如华安证券、华福证券、首创证券,截至2025/6/10,2-3Y次级债的估值多在2%左右,且有一定期限利差补偿,但整体来看性价比有限。

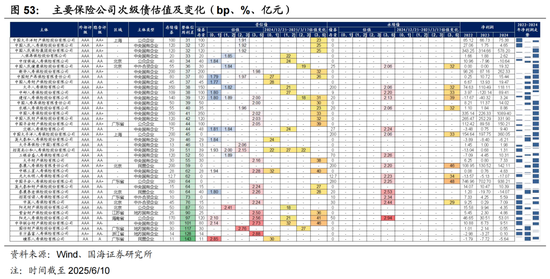

(3)保险公司次级债

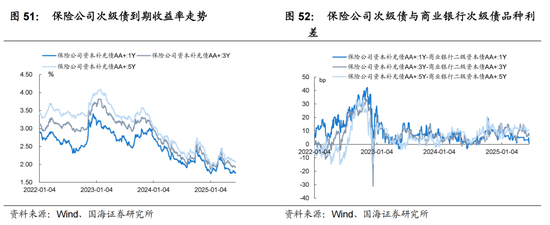

相对于商业银行次级债来看,短端保险公司次级债目前估值性价比并不高,3-5Y保险公司次级债相对有一定性价比,但保险公司次级债受制于流动性相对较弱,不建议过度下沉和拉久期。

结合估值、抗跌表现来看,可关注招商局仁和人寿1-3Y。对于负债端较稳定的机构,以配置思路来看,可关注较优质主体永续债,如中邮人寿、交银人寿、工银安盛人寿,截至2025/6/10,3-5Y永续债余额平均估值普遍在2.2%左右。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)