意见领袖 | 张瑜

事项

5月广义财政收入同比-1.2%,4月同比2.7%;5月广义财政支出同比4%,4月同比12.9%。

报告摘要

一、为什么关注个税?

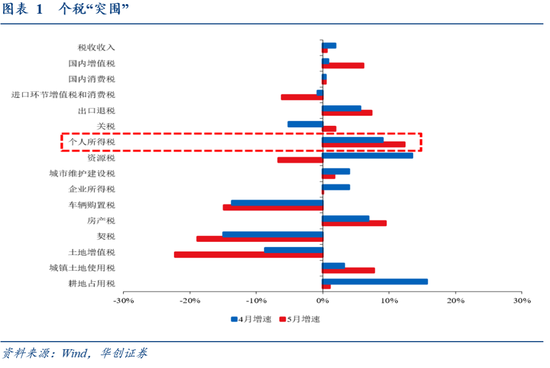

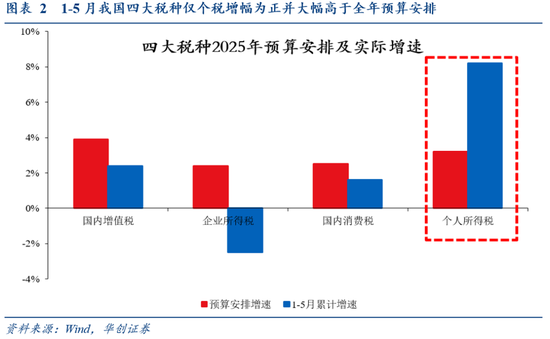

1-5月税收收入降幅收窄(比1-4月收窄0.5个百分点),5月税收收入分项中,个人所得税(下称“个税”)增幅领跑,且已连续两月高增,从整体承压的税收收入中“突围”,值得关注:5月个税同比增长12.3%、领跑各税种,此前4月也录得9%增幅(仅次于耕地占用税);累计增幅而言,1-5月我国四大税种(增值税、企业所得税、消费税、个税)仅个税为正(8.2%)并大幅高于全年预算安排(3.2%),在今年税收收入整体受国内需求不足,价格水平对以现价计算的财政收入持续产生影响、部分重点税源行业增长放缓、外贸面临较大不确定性等因素制约下,个税的“突围”迹象值得关注。

二、个税高增能否持续?

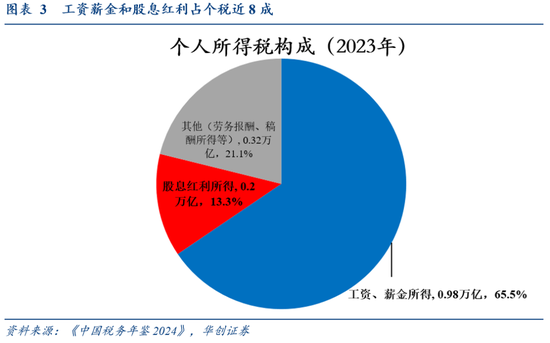

个税高增或非昙花一现,年内或有一定持续性。从占个税近8成的两大构成——工资薪金(2023年占个税65.5%)和股息红利(2023年占个税13.3%)看:

对于工资薪金,或与体制内职工基本工资延迟调整因素有关:以公务员为例,2016年开始,公务员基本工资标准两年一调,但同时规定特殊情况可延后调整(如金融危机、重大自然灾害等,详见《公务员“薪”里话》),考虑到2020~2022年疫情、2023年至2024年10月“砸锅卖铁”化债等特殊情况,不排除期间有部分地区公务员工资调整延后至2024年下半年,这部分受限的消费潜力将持续释放[1]。

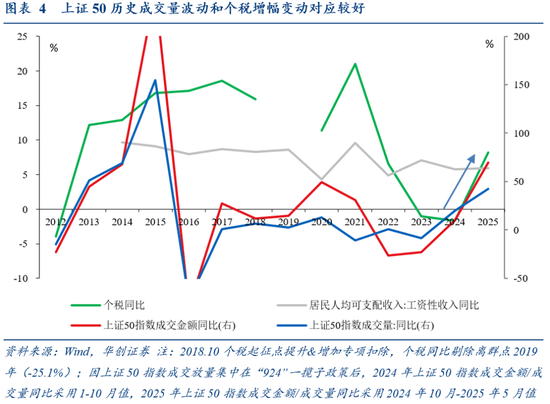

对于股息红利[2],红利股“924”以来成交放量,年内或持续“输血”个税:以A股指数中分红比例较高、分红政策较稳定的上证50为例,其历史成交量波动和个税增幅变动对应较好——按当前规定[3],个人若持股期限未超1年,股息红利需要征收个人所得税,本轮以银行股为代表的红利股成交放量自去年10月起、当前未超1年,因此收到分红需交个税的持仓增加,年内稳定分红即可持续“输血”个税。

三、个税若持续高增,如何影响后续增量政策?

个税的量级,决定了其或可对冲增量政策幅度(推出多少),但或难以扭转增量政策方向(推或不推)。

对于个税的量级,在四大税种中相对较小:2024年个税14522亿,而国内消费税16532亿、企业所得税40887亿、国内增值税66672亿(个税增长1个百分点,约相当于0.9个点的国内消费税、0.35个点的企业所得税、0.2个点的国内增值税);个税全年若维持1-5月增幅(8.2%),将较预算超收约700亿(14522*(8.2%-3.2%)=726亿),而参考近年经验,增量债务政策多在5000亿~万亿及以上量级(如2015年创设8000亿专项建设基金,2022年创设政策性开发性金融工具7399亿+盘活5000多亿专项债,2023年增发国债1万亿,2024年“6+4+2”12万亿一揽子化债),个税超收量级可对冲、但难匹配。

对于后续增量政策,7月底之前或仍在观察期:考虑到新型政策性金融工具6月底进入落地窗口(发改委5月6日新闻发布会上提及“(力争6月底)设立新型政策性金融工具,解决项目建设资本金不足问题”),后续 8月底、10月底的人大常委会或是其他增量债务政策的两个落地点(增量债务政策涉及债务天花板调整,审批权限在人大;人大常委会通常在双月下旬召开),对应三个资本市场博弈点:

1、7月底政治局会议(市场将定价对经济形势判断、财政政策表述的变化);

2、7月底~8月中上旬召开的人大常委会(或公布8月底人大常委会议程);

3、9月底~10月中上旬的人大委员长会议(或公布10月底人大常委会议程)。

届时其他增量债务政策是否推出、规模多大,仍视财力缺口及经济需求而定。

四、5月财政数据点评

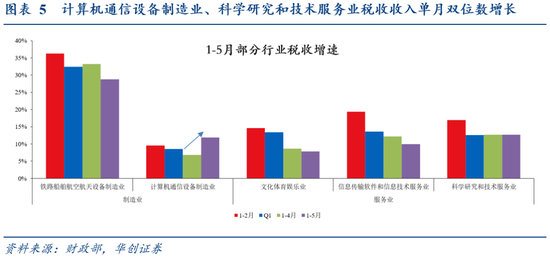

收入端:个税高增,计算机通信设备制造业、科学研究和技术服务业税收收入单月双位数增长

支出端:聚焦民生类支出,科技支出高增是亮点

广义财政:力度下滑,或因卖地收入重回负增及特别国债错位效应消失

风险提示:后续政策超预期,预算与执行存在差异。

报告目录

报告正文

一、个税的蝴蝶效应

(一)为什么关注个税?

1-5月税收收入降幅收窄(比1-4月收窄0.5个百分点),5月税收收入分项中,个人所得税(下称“个税”)增幅领跑,且已连续两月高增,从整体承压的税收收入中“突围”,值得关注:5月个税同比增长12.3%、领跑各税种,此前4月也录得9%增幅(仅次于耕地占用税);累计增幅而言,1-5月我国四大税种(增值税、企业所得税、消费税、个税)仅个税为正(8.2%)并大幅高于全年预算安排(3.2%),在今年税收收入整体受国内需求不足,价格水平对以现价计算的财政收入持续产生影响、部分重点税源行业增长放缓、外贸面临较大不确定性等因素制约下,个税的“突围”迹象值得关注。

(二)个税高增能否持续?

个税高增或非昙花一现,年内或有一定持续性。从占个税近8成的两大构成——工资薪金(2023年占个税65.5%)和股息红利(2023年占个税13.3%)看:

对于工资薪金,或与体制内职工基本工资延迟调整因素有关:以公务员为例,2016年开始,公务员基本工资标准两年一调,但同时规定特殊情况可延后调整(如金融危机、重大自然灾害等,详见《公务员“薪”里话》),考虑到2020~2022年疫情、2023年至2024年10月“砸锅卖铁”化债等特殊情况,不排除期间有部分地区公务员工资调整延后至2024年下半年,这部分受限的消费潜力将持续释放。

对于股息红利,红利股“924”以来成交放量,年内或持续“输血”个税:以A股指数中分红比例较高、分红政策较稳定的上证50为例,其历史成交量波动和个税增幅变动对应较好——按当前规定,个人若持股期限未超1年,股息红利需要征收个人所得税;本轮以银行股为代表的红利股成交放量自去年10月起、当前未超1年,因此收到分红需交个税的持仓增加,年内稳定分红即可持续“输血”个税。

(三)个税若持续高增,如何影响后续增量政策?

个税的量级,决定了其或可对冲增量政策幅度(推出多少),但或难以扭转增量政策方向(推或不推)。

对于个税的量级,在四大税种中相对较小:2024年个税14522亿,而国内消费税16532亿、企业所得税40887亿、国内增值税66672亿(个税增长1个百分点,约相当于0.9个点的国内消费税、0.35个点的企业所得税、0.2个点的国内增值税);个税全年若维持1-5月增幅(8.2%),将较预算超收约700亿(14522*(8.2%-3.2%)=726亿),而参考近年经验,增量债务政策多在5000亿~万亿及以上量级(如2015年创设8000亿专项建设基金,2022年创设政策性开发性金融工具7399亿+盘活5000多亿专项债,2023年增发国债1万亿,2024年“6+4+2”12万亿一揽子化债),个税超收量级可对冲、但难匹配。

对于后续增量政策,7月底之前或仍在观察期:考虑到新型政策性金融工具6月底进入落地窗口(发改委5月6日新闻发布会上提及“(力争6月底)设立新型政策性金融工具,解决项目建设资本金不足问题”),后续 8月底、10月底的人大常委会或是其他增量债务政策的两个落地点(增量债务政策涉及债务天花板调整,审批权限在人大;人大常委会通常在双月下旬召开),对应三个资本市场博弈点:

1、7月底政治局会议(市场将定价对经济形势判断、财政政策表述的变化);

2、7月底~8月中上旬召开的人大常委会(或公布8月底人大常委会议程);

3、9月底~10月中上旬的人大委员长会议(或公布10月底人大常委会议程)。

届时其他增量债务政策是否推出、规模多大,仍视财力缺口及经济需求而定。

二、5月财政数据点评

(一)收入端:个税高增,计算机通信设备制造业、科学研究和技术服务业税收收入单月双位数增长

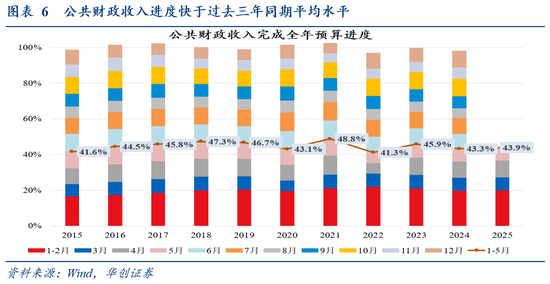

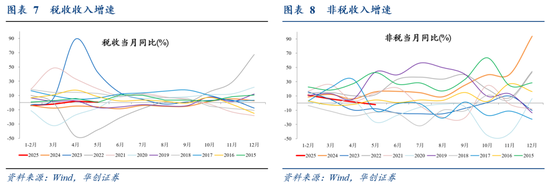

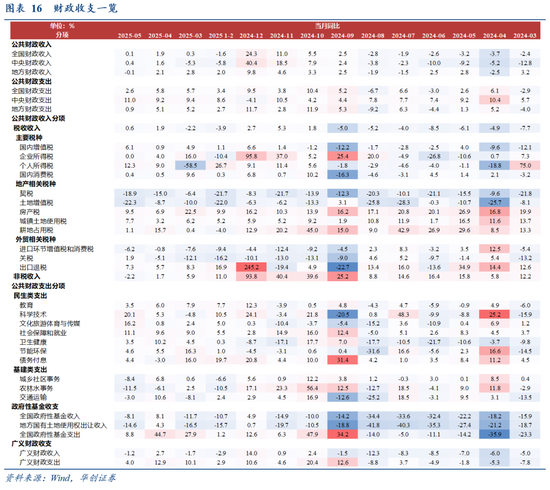

5月,财政收入同比0.1%(4月1.9%),1-5月预算收入进度43.9%,快于过去三年同期平均(43.5%)。分中央和地方看,中央收入维持正增(0.4%,4月1.6%),地方增速年内首次转负(-0.1%,4月2.1%)。分税收收入和非税收入看,税收收入增速收窄(0.6%,4月1.9%),非税收入增速持续回落(-2.2%,4月1.7%)。

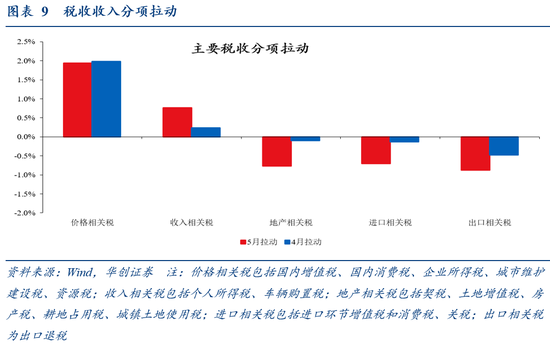

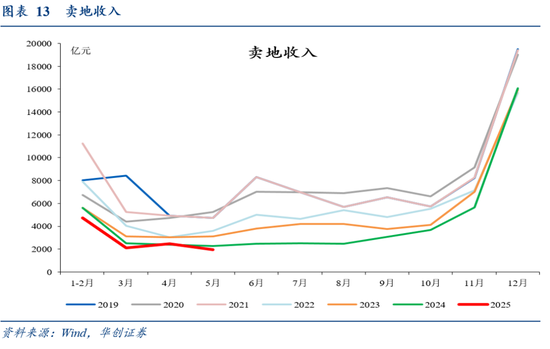

对于税收收入:从拉动结构看,5月企业所得税拉动税收收入增速0.01个百分点(4月拉动1.4个百分点),拉动回落或受工业企业、银行业利润牵制。增值税拉动税收收入增速2个百分点(4月拉动0.3个百分点),或因同期工业生产较强有关;消费税拉动税收收入增速0.04个百分点(4月拉动0.03个百分点),消费品以旧换新政策加力扩围效果仍待观察。个税拉动税收收入增速1个百分点(4月拉动0.4个百分点),如上文所述,从占个税近8成的两大构成——工资薪金和股息红利看,个税高增或非昙花一现,年内或有一定持续性:外贸相关税拖累税收收入增速1.6个百分点(4月拖累0.6个百分点),考虑到前期抢出口以及5月上半月高关税的压力,5月出口全月同比4.8%,并不算低。地产相关税拖累放大(0.8个百分点,4月拖累0.1个百分点),与卖地收入(-14.6%,4月为4.3%)均指向地产同比再度下滑,6月13日国常会提出的“更大力度推动房地产市场止跌回稳”亟待执行。

装备制造、科技等行业持续良好表现,计算机通信设备制造业、科学研究和技术服务业税收收入单月双位数增长。1-5月,制造业方面,装备制造业保持较高增幅,其中,铁路船舶航空航天设备制造业、计算机通信设备制造业税收收入分别增长28.8%(1-4月33.2%)、11.9%(1-4月6.8%)。服务业方面,文化体育娱乐业税收收入增长7.8%(1-4月8.6%),信息传输软件和信息技术服务业税收收入增长10%(1-4月12.2%),科学研究和技术服务业税收收入增长12.7%(1-4月12.7%)。

对于非税收入:据财政部介绍,1-5月全国非税收入同比增长6.2%,主要是多渠道盘活资产等带动。

(二)支出端:聚焦民生类支出,科技支出高增是亮点

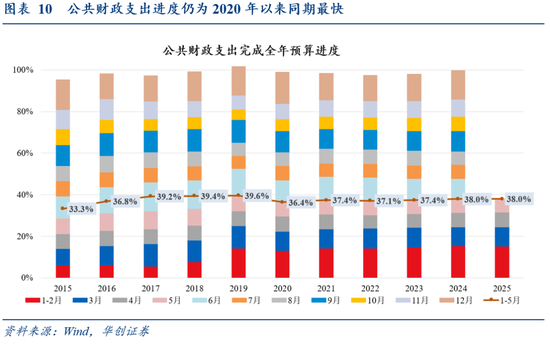

5月支出增速回落(2.6%,4月5.8%),仍待6月季末支出大月检验。1-5月完成预算的38%,支出进度仍为2020年以来同期最快。分中央和地方看,中央发力仍维持高水平(11%,4月9.2%),地方有所回落(0.9%,4月5.1%)。

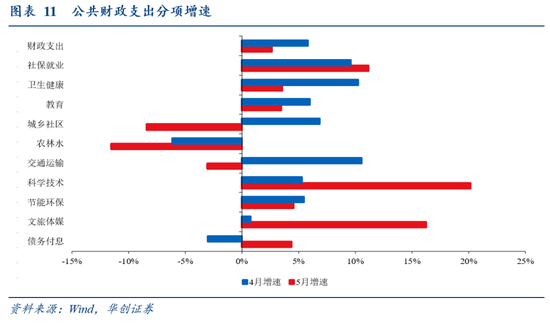

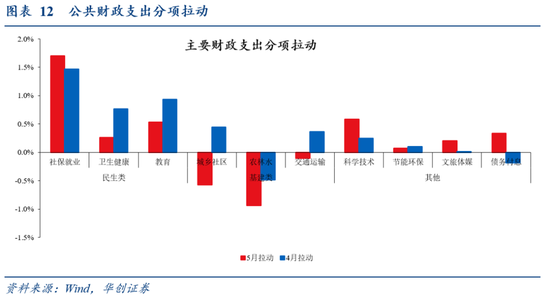

分支出类型看,聚焦民生类支出,科技支出高增是亮点:5月三项代表性民生类支出(社保就业、卫生健康、教育)合计拉动支出增速2.5个百分点(4月拉动3.2个百分点);基建类支出(城乡社区、交通运输、农林水)合计拖累支出增速1.6个百分点(4月拉动0.3个百分点)。科技环保支出合计拉动增速0.7个百分点(4月拉动0.3个百分点)。

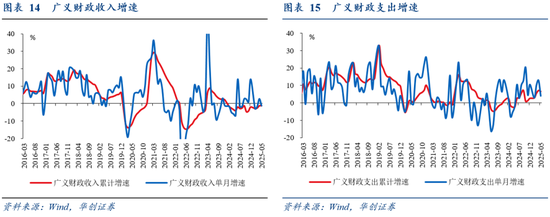

(三)广义财政:力度下滑,或因卖地收入重回负增及特别国债错位效应消失

5月政府性基金收入增速转负(-8.1%,4月8.1%),主要是卖地收入重回负增(-14.6%,4月4.3%),带动广义财政收入转负(-1.2%,4月2.7%)。如上文所述,本月地产税收收入、卖地收入均指向地产同比再度下滑,6月13日国常会提出的“更大力度推动房地产市场止跌回稳”亟待执行。

5月政府性基金支出增速大幅下滑(8.8%,4月44.7%),广义财政支出增速下滑近10个百分点(4%,4月12.9%),除收入端因卖地收入重回负增以外,或与特别国债错位效应消失有关:如我们在《发债快慢之间的财政线索——4月财政数据点评》所述,由于特别国债错位效应消失,预计5月广义财政支出增速或有所回落(今年特别国债支持有关项目及早落地见效,4月24日首发,较去年前移一个月)。

[1]今年政府工作报告提出“多渠道促进居民增收,推动中低收入群体增收减负,完善劳动者工资正常增长机制”,3月《提振消费专项行动方案》提出“促进工资性收入合理增长”,4月政治局会议提出“要提高中低收入群体收入,大力发展服务消费,增强消费对经济增长的拉动作用。尽快清理消费领域限制性措施”。

[2]2022年一季度财政部解释个税增幅较高时,曾指出“除居民收入增长带动外,还与股权等财产转让和股息红利收入增长有关”。

[3]依据《财政部国家税务总局证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕101号),个人从公开发行和转让市场取得上市公司股票,若持股期限未超1年,股息红利需要征收个人所得税,其中,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额,上述所得统一适用20%的税率计征。持股期限超过1年的,股息红利所得暂免征收个人所得税。

具体内容详见华创证券研究所6月22日发布的报告《【华创宏观】个税的蝴蝶效应——5月财政数据点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)