意见领袖 | 温彬

摘要

2025年一季度,市场延续去年走势,量、融、价、投政策传导链条顺畅。年度、月度、周度销售均出现积极变化,新房销售面积、金额及二手房销售进一步修复。间接融资前置发力,由量、融传导至价格端,一线城市连续多月站上荣枯线上,价格持续修复。投资端仍在“寻底”,优质资产价值凸显,布局时机出现。

下一阶段,巩固一二线城市销售回暖态势及因地制宜加力活跃低能级城市房地产市场,是储备政策的主要发力点。

2025年一季度,房地产市场运行总体平稳,止跌回稳政策链条传导顺畅,从量、融传导至价、投,政策效果进一步显现。在当前外部环境不稳定、不确定因素加大的背景下,进一步扩大内需、稳定房地产市场,显得尤为重要。下一阶段,房地产调控的储备政策充足:供给端,财政政策支持下,城市更新、收储工作加快推进;需求端,继续施策去库存,针对低能级城市加大因城施策力度;金融端,注重防范化解风险,有效开展金融创新探索,盘活存量优质资产,多措并举加快房地产市场止跌回稳。

一、政策回顾:持续加力推进房地产市场止跌回稳

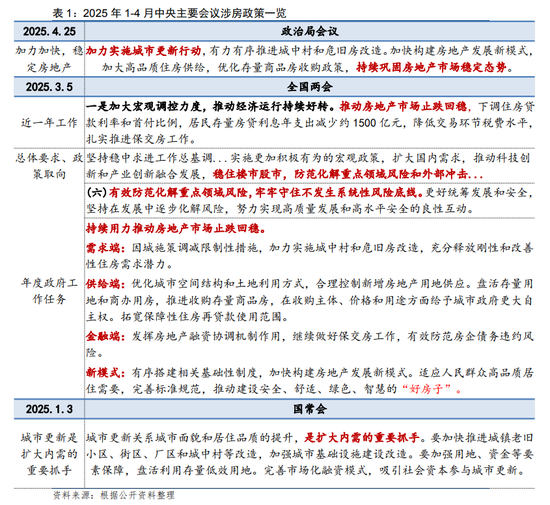

延续9·26政治局会议精神,一季度,中央到地方在多个会议及政策文件中继续优化并执行一揽子稳地产政策,旨在推动房地产市场止跌回稳,加速构建新发展模式。

从中央政策看,1月3日,今年首场国常会指出,城市更新是扩大内需的重要抓手。3月5日,两会政府工作报告首次将“稳楼市股市”“好房子”等内容写入报告,并强调“有效防范化解重点领域风险”“持续用力推动房地产止跌回稳”。4月25日,政治局会议将房地产放在“防风险”部分,要求“持续用力防范化解重点领域风险”。三次会议在定基调方面,以“稳”字定调全年,明确稳楼市就是稳经济大盘,是扩大内需的战略需要,有力提振信心,表明决心;在防风险方面,房地产纳入“有效防范化解重点领域风险”章节,以激活需求、优化供给、化解风险、制度搭建为主线,呈现强结构特征;在优政策方面,明确提出“好房子”概念和标准,撬动相关消费和上下游产业发展,侧重供给端引导,要求“加大高品质住房供给,优化存量商品房收购政策”,落脚在新发展模式建设上。

各职能部门持续推出政策释义及相关文件。3月9日,住建部在两会期间强调,要巩固政策“组合拳”效果,实施城中村和危旧房改造,收购存量商品房,改革完善商品房开发、融资、销售等基础性制度坚决稳住楼市。3月11日,自然资源部、财政部联合发布《关于做好运用地方政府专项债券支持土地储备有关工作的通知》,明确发债要求及资金使用主体,资金优先用于存量土地;明确2024年11月7日之后供应的土地不列入存量闲置土地范围等,将更好支持运用专项债券开展土地收储工作,有效推动房地产市场止跌回稳。

从地方政策看,落实房地产一揽子政策,各地因地制宜,积极推动政策落地。一是加大公积金贷款政策优化力度,青岛等地优化住房套数认定,深圳、苏州大幅提高贷款额度上限;二是部分核心城市取消限售,如南京;三是加大购房补贴力度,深圳、沈阳、大连、青岛等地加大购房及家装以旧换新力度,进一步降低目标人群购房成本;四是创新出台特色金融产品,进一步降低购房门槛,苏州推出“三低一宽”特色金融产品,即部分金融机构可提供定制化购房贷款产品,享受前五年每月最低只归还100元本金,延长购房者本金还款期限,降低购房初期还款压力;五是建设“好房子”,天津发布政策,要求对架空层、露台、阳台、阁楼等部位的建设进行规范化,进一步优化住宅空间利用,提升居民生活质量。

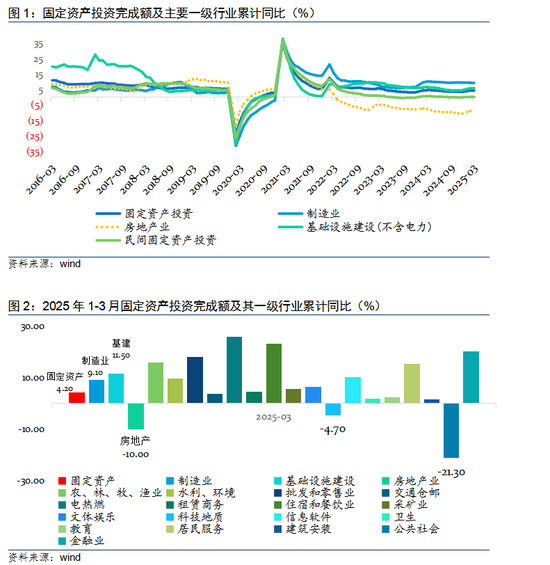

2025年全年经济目标为5%。一季度GDP同比增长5.4%,超出市场预期,消费、投资和净出口拉动分别为2.79%、0.47%和2.13%,房地产成为拖累投资的主要因素。2024年,固定资产投资房地产业(房地产投资完成额)10.03万亿元,累计同比下降10.8%,连续33个月下跌,占2024固定资产投资完成额的19.44%;2025年1-3月,累计同比跌幅收窄至-10.1%,比上月下降0.9个百分点,还未止跌,对整体固定资产投资、民间固定资产投资负面影响仍然较大。制造业作为固定资产投资的三大支柱之一,连续46个月同比正增长,为拉动固定资产投资做出积极贡献。但4月以后,美“对等关税”可能对机械电子、纺织鞋服、农副贸易等进出口品类最大的制造业形成冲击,且相关产业链转移需要时间、空间,房地产“止跌回稳”作用进一步突出。

二、市场观测:量价平稳,迎来销售“小阳春”

随着“四个取消、四个降低、两个增加”等房地产一揽子组合拳政策推出,政策传导链通畅,已取得积极成效。沿用《止跌回稳曙光在前---2025年房地产行业展望》监测逻辑及指标,2024年四季度、2025年一季度房地产销售面积、销售额累计同比跌幅持续收窄,70城二手房价同比跌幅持续收窄,量增价稳取得阶段性成效。

(一)量:恢复较好,迎来销售“小阳春”

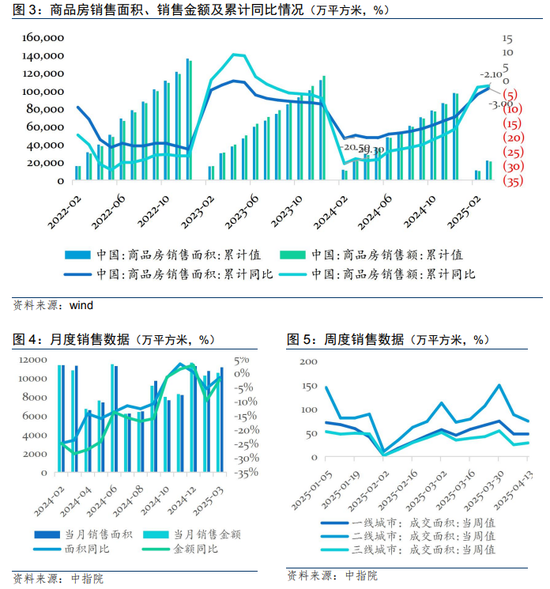

1.新房销售:逐步回稳,销售面积、金额降幅进一步收窄

2025年1-3月,全国商品房销售面积累计同比降低3.0%,降幅较上月收窄2个百分点,其中住宅销售面积累计同比降低2.0%,降幅比上月收窄1.4个百分点。销售额累计同比降低2.1%,降幅较上月收窄0.5个百分点,其中住宅销售额累计同比降低0.4%,降幅与上月持平。从当月销售面积及同比增速看,9.26一揽子政策后,连续3个月销售面积保持平稳和较高位。从周度高频数据看,各量级城市春节周触底后,周销售走势呈平稳增长态势。一季度全国新房销售额累计同比增速止跌回稳,好于销售面积累计同比数据,原因或主要有:一是市场优质及改善型住房销售增加,二是新房价格企稳出现积极变化,三是核心一二线城市销售企稳,并领先三四线城市。

2.二手房销售:头部城市继续修复,政策拉动力较强

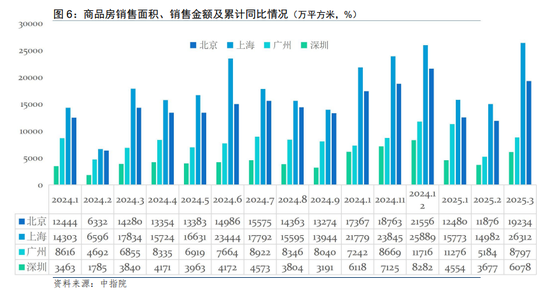

一线城市二手房交易是先行指标。2024以来,北上广深四个一线城市在过去13个交易月中(不计算两个春节月),分别有13、10、9、8个月站上荣枯线。2025年一季度,一线四城二手房交易套数共计14.02万套,比去年同期增长38.8%,“止跌回稳”政策对一线城市拉动力明显。

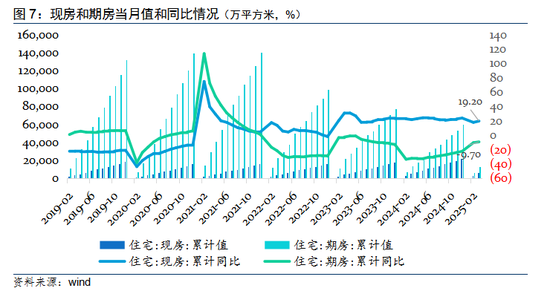

3.期房和现房:现房需求强劲,将成大势所趋

9·26后,全国多地加快出台现房销售相关政策。目前,已连续35个月(除了22年12月外)现房销售累计同比增速超过期房,其中24个月实现两位数正增长,而期房销售累计同比连续35个月为负。截至2025年4月,现房销售试点已覆盖北京、上海、深圳等全国20个重点城市。考虑交付风险及购房者预期,现房销售将成大势所趋。

(二)融:贷款稳步增长,境外债券有新发行

金融深度参与房地产发展。间接融资靠前发力,处于“止跌回稳”政策传导链的前端,直接融资则占比较低。

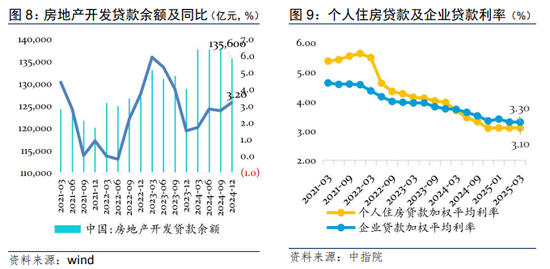

贷款方面,企业端,自2022年9月以来,在监管政策持续推动下,房地产开发贷款稳步增长。2024年,房地产开发贷款余额13.56万亿元,同比增长3.2%。居民端,销售“小阳春”影响下,个人住房贷款处于2024年初以来较高水平。由于核心一二线城市房地产“小阳春”成色较好,市场交易活跃度持续升温,对按揭投放形成一定支撑。2025年一季度住户部门中长期贷款(核心构成是住房贷款)增加8832亿元,贷款规模增长较快。而且,今年以来提前还款情况得到进一步缓解。个人按揭贷款跌幅收窄明显。

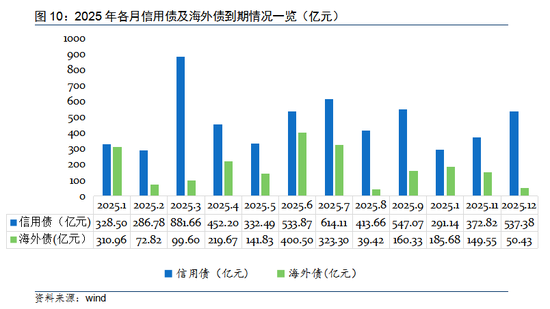

发债方面,境内外融资处于低位,债务主体以央国企为主,到期债务压力较大。2025年1-3月,境内债务融资规模1187.11亿元,同比下降24.55%。2025年全年到期债务5591.67亿元,到期债务压力较大。海外发债方面,绿城中国(03900.HK)成功发行一笔利率8.45%、总额5亿美元的美元债,打破市场连续4个月未有境外债发行局面,但整体规模较小,恢复常态化发行还将依靠市场整体回稳。

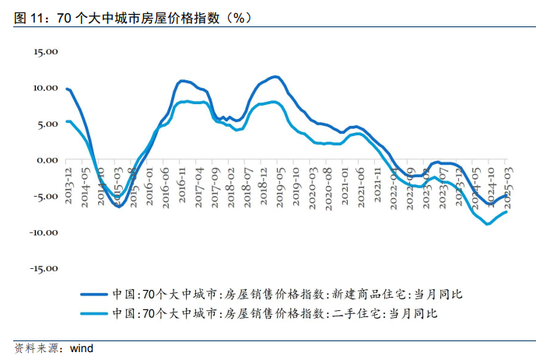

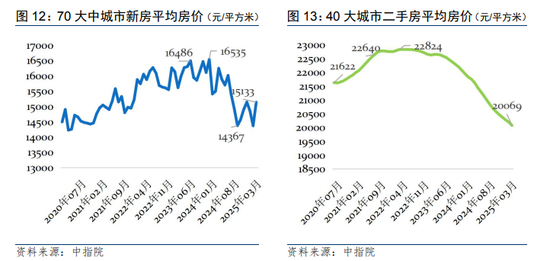

(三)价:跌幅收窄,核心城市二手房价格企稳

从价格指数相对数看,新房、二手房价格指数从2019年高点到2023年低点下降16-18%左右(全国平均)。量融释放后,新房房价指数连续5个月收窄,二手房价指数连续6个月收窄。2025年3月新房、二手房价格指数分别为-5.0%和-7.3%,跌幅收窄。3月份住房市场成交活跃度继续提升,70个大中城市中,商品住宅销售价格环比上涨城市个数增加;一线城市商品住宅销售价格环比上涨,二三线城市环比总体降幅收窄;各线城市同比降幅均继续收窄,出现企稳迹象。

从绝对数据看,中指院70大中城市新房平均价格从16535元/平方米(2023年12月)高点下降到14367元/平方米(2024年9月)低点,降幅13.1%。2025年以来,1月、3月(2月春节月)价格分别回升至15136元/平方米、15133元/平方米,恢复较好。40大城市二手房在高位维持时间较长,核心城市价格韧性较强。从2021年2月22064元/平方米(超过20028元的均价后)到2022年6月22826元/平方米的高点经过了17个月。一线四城二手房价格韧性更强,走势较40个大中城市更加平滑,预计将率先企稳。

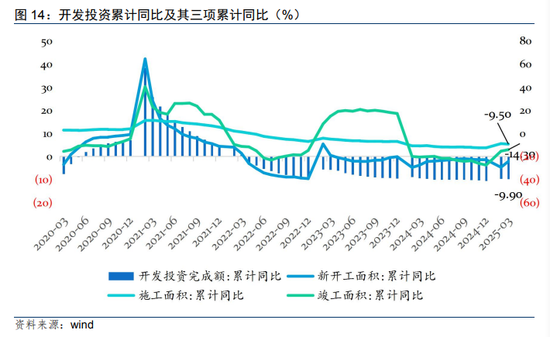

(四)投:政策传导链末端,优质资产价值显现

1.投资低:2022年以来,房地产开发投资累计同比增速连续33个月为负,整体仍在继续寻底过程中。

投资降幅小幅收窄,新开工降幅显著收窄。2025年1-3月,房地产开发投资额同比下降9.9%,降幅较上月收窄0.1个百分点,仍处在下降通道,还未明显回稳。

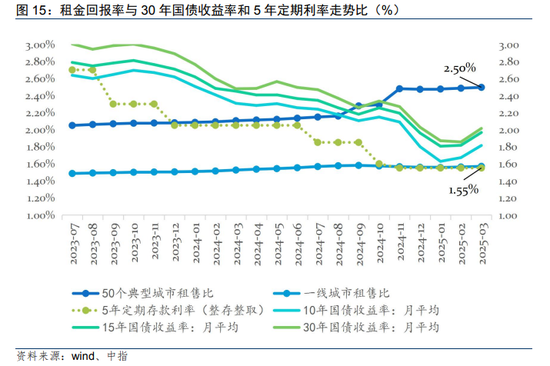

2.租金回报率:与国债收益率相交,出现拐点迹象

选取中指50个典型城市租售比(租金回报率)与10年期、15年期、30年期国债收益率分别进行对比。2025年3月,50个典型城市租售比2.5%,远高于各年期国债收益率。一线城市租售比1.55%,与5年期定期存款(零存整取)持平。从租金回报率看,资产价值处在低位,出现向好迹象,优质资产布局时机出现。

2025年一季度,延续2024年全年走势,量、融、价、投政策传导链条顺畅。年度、月度、周度销售均出现积极变化,新房销售面积、金额及二手房销售进一步修复。间接融资前置发力,发债融资仍在修复。由量、融传导至价格端,一线城市连续多月站上荣枯线上,价格持续修复。投资端仍在寻底,优质资产价值凸显,布局时机出现。

三、展望:持续巩固,加快构建新发展模式

“四个取消、四个降低”等一揽子政策执行较为彻底,当前多数城市限制性政策基本取消,短期内全国层面调降首付比例及房贷按揭利率空间有限。预计稳住核心一二线城市阶段性成果及因地制宜更加活跃低能级城市房地产市场是下一阶段储备政策的主要发力点。

第一,供给端,财政支持城市更新、收储加速推进。2025年3月,全国两会财政部门指出“中央财政预留了充足的储备工具和政策空间”。在关税加码背景下,财政政策同样具备加力空间,利用好地方专项债收储,赋予地方政府在收购主体、价格及用途上更多自主权。同时,做好资金和收益的综合平衡,以单个土地储备项目为单位,确保资金平衡。预计中美贸易摩擦升级背景下,国企收储进度将加快推进。

第二,需求端,继续施策去库存,稳住量价稳大局。当前,领头羊效果显著,一线及核心二线城市房地产市场量价恢复较好,但其他城市恢复较慢,需要结合当地政策市场情况出台相关地方政策,助力低能级城市加快止跌回稳。一是优化公积金政策,如优化住房套数认定标准,降低二套首付比例,支持提取公积金余额用于支付首付款,优化公积金贷款办理流程等。二是加大购房补贴力度、家电、家装以旧换新力度,对刺激房地产市场联动耐用品消费具有重要作用。三是货币化安置。首批新增实施100万套城中村改造和危旧房改造,将在短时间内形成房地产市场新的购买力。按照政策路径传导,原住房成为城市更新建设的一部分,而产生的新购买力会进入市场,对稳房价形成一定支撑。

第三,金融端,有效进行金融创新探索,盘活存量优质资产。一是继续发挥融资协调机制,精准分类施策,动态调整,优先支持“白名单”内经营稳健的企业,有效利用好资源。二是金融创新支持房地产,如苏州、南京等主要围绕个人住房贷款,因地制宜推出特色化金融产品;部分地市开展“以旧换新”金融联动支持等。三是金融盘活存量住房资源。公募REITs是当前政策的主要支持方向,对非标转标、提高直接融资比例、增加社会权益资本等有诸多裨益,将对盘活存量租赁住房、产业园、大型商超等涉房类基础设施资产起到积极作用。

(本文作者介绍:民生银行首席经济学家)