意见领袖 | 温彬

财政收入小幅下滑

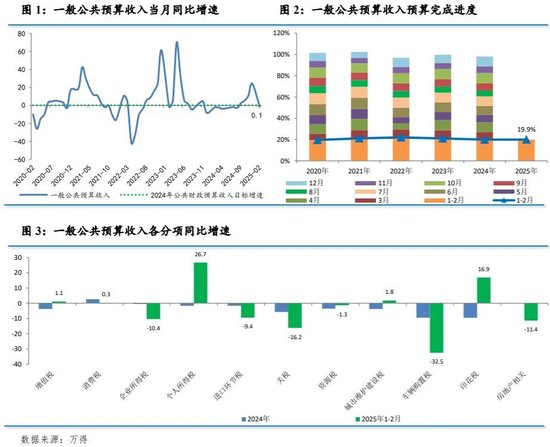

1~2月份,全国一般公共预算收入同比下降1.6%,低于全年0.1%的增速目标,主要受部分中央金融企业汇算清缴企业所得税入库较去年同期减少等一次性因素影响。

分项来看,税收收入减收,同比下降3.9%;非税收入同比增长11.0%,继续保持较快增速,主要是部分上市金融企业分红入库带动。

税收收入中,主要税种表现分化。1~2月份,国内增值税同比增长1.1%,同期工业生产较快增长;个人所得税同比增速达26.7%,主要是受春节错期影响,集中发放职工2024年年终奖金应缴的个人所得税在2月份入库较多,去年相关收入多在3月份入库;证券交易印花税同比增长58.9%,主要是股票成交额同比增加带动。

不过,消费税同比增速从去年全年的2.6%降至0.3%,车辆购置税从-9.4%降至-32.5%,反映消费企稳基础还有待夯实,虽然消费者信心指数已经连续3个月回升,但居民消费能力仍未明显改善;受春节销售淡季等因素影响,房地产相关税收从0.0降至-11.4%;进口环节增值税和消费税从-1.6%降至-9.4%,关税从-5.6%降至-16.2%,与同期货物贸易进口表现一致。

财政支出靠前发力

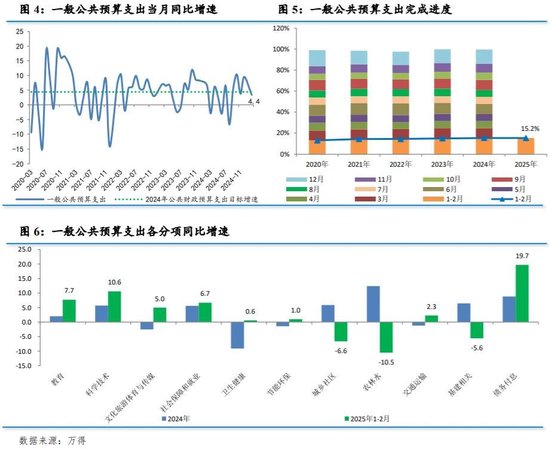

1~2月份,全国一般公共预算支出同比增长3.4%,明显高于同期收入增速;支出进度占比为15.2%,高于过去五年同期均值14.4%,靠前发力特征明显。

其中,中央一般公共预算支出同比增长8.6%,地方一般公共预算支出同比增长2.7%,而中央和地方一般公共预算收入同比增速分别为-5.8%和2.0%,中央收入增速慢于地方、支出增速超过地方,中央财政加码特征显著。

分项来看,支出结构优化,民生领域相关支出增速明显加快。民生方面,教育、科学技术、文化旅游体育与传媒、社会保障和就业、卫生健康支出增速分别较去年全年加快5.7、4.9、7.5、1.1、9.7个百分点;基建方面,整体支出增速从去年全年的6.4%降至-5.6%,主要与2023年四季度增发的1万亿元国债集中在去年同期使用导致基数较高有关;债务付息方面,支出增速由8.8%升至19.7%,债务付息压力趋增。

政府性基金收入改善

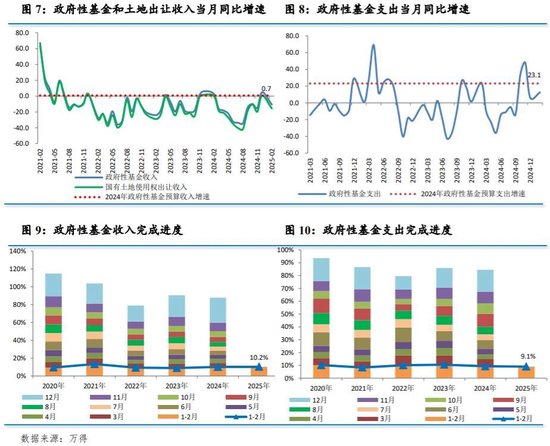

1~2月份,全国政府性基金预算收入同比增速从去年全年的-12.2%升至-10.7%,主因土地市场有所升温,带动国有土地使用权出让收入从-16.0%升至-15.7%。中指研究院最新数据显示,1~2月全国百强房企拿地总额同比增长26.7%,止住了2022年以来连续下跌的态势;预算完成进度为10.2%,持平于过去五年同期均值。

1~2月份,全国政府性基金预算支出同比增速从去年全年的0.2%升至1.7%;预算完成进度为9.1%,低于过去五年同期均值9.7%,主因地方优先发行用于置换隐性债务的再融资专项债。

2025年财政收支平衡压力加大

2025年,国内外环境变化带来的影响将持续向财政传导,财政收支平衡压力加大。

从收入端看,增长依然承压。

其一,国内需求不足、国际大宗商品价格下降、部分行业低价竞争等多重因素影响下,我国物价持续低水平运行,导致增值税、消费税等间接税税基缩小,税收收入相应减少。

其二,产业结构转型升级过程中,一些传统行业逐渐衰退,而新兴行业尚未发展成熟,无法形成足够的税收贡献。

其三,国际上单边主义和贸易保护主义加剧,可能对我国贸易造成更大冲击,影响关税收入增长。

其四,房地产市场仍处于调整周期,房企拿地趋于理智,土地市场整体缩量态势短期难以改变,土地出让收入或将延续负增长。

其五,随着国有资源(资产)的盘活空间收窄,加之财政部强调严禁征收过头税费,坚决杜绝乱收费、乱罚款、乱摊派,非税收入高增难以持续。

从支出端看,强度进一步加码。一方面,为巩固经济回升向好基础,需要更加注重惠民生、促消费、增后劲。围绕保障和改善民生,加强对稳就业的支持,促进解决结构性就业矛盾和重点群体就业问题。围绕扩大国内需求,加强对提振消费的支持,着力提升居民消费能力和意愿、优化消费环境、提高供给质量。围绕现代化产业体系建设,加强对产业转型升级、科技和教育强国建设的支持。另一方面,推进乡村全面振兴、加强生态环境保护等重点支出刚性增长。此外,近年政府债融资规模较快增长,还本付息支出继续增加。

对此,财政通过提高赤字率、扩大特别国债和地方政府专项债发行规模、加强财政资源统筹等方式,补充资金缺口,更好发挥逆周期调节作用。具体来看,赤字率按4.0%左右安排,比去年提高1个百分点,赤字规模比去年增加1.6万亿元至5.66万亿元;发行超长期特别国债1.3万亿元,比去年增加3000亿元;发行特别国债5000亿元,用于支持六大行补充核心一级资本;新增地方专项债限额4.4万亿元,比去年增加5000亿元。

(本文作者介绍:民生银行首席经济学家)

目前没有热门评论,去评论