意见领袖 | 靳毅

同业存单利率为何高企?①考虑到稳汇率诉求、防范利率风险,央行减少了流动性投放,将资金利率维持在较高水平,带动同业存单利率上行;②年初信贷投放、政府债发行规模大、银行同业存款流失,存单供给明显增加,也对存单利率走势形成干扰;③和回购利率相比,配置同业存单并不具备明显优势。

近期同业存单将面临3个有利条件:①央行管控态度边际缓和,3月DR007比2月有明显下行,预计后续资金利率逐步趋稳;②同业存款降息影响逐步消退、大行净融出规模回升,银行负债压力缓解,存单供需压力改善;③1年期存单利率高于R007、1年期和10年期国债利率,配置价值高。

另外,央行仍重视长端利率风险,央行货币政策委员会一季度例会上,提出“从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化”,长债利率走势或有所反复。在此背景下,考虑到资金面边际转松、银行负债压力减轻、存单高票息特点,同业存单配置性价比凸显,相关投资机会值得关注。

近期同业存单利率高企,1年期同业存单利率维持在1.90%以上,与长债利率持续倒挂。同业存单利率为何持续高企?是否具有配置价值?本文将对此进行分析。

1、同业存单利率为何上行?

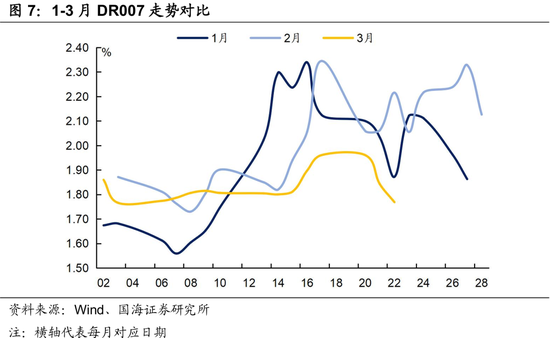

资金面松紧是决定同业存单走势的主要因素。年初以来,资金面明显收紧,带动同业存单利率上行,2024年12月DR007月均值为1.71%,2025年1-2月,DR007月均值分别为1.93%、2.01%。背后原因在于,考虑到稳汇率诉求、防范利率风险,央行减少了流动性投放,将资金利率维持在较高水平。

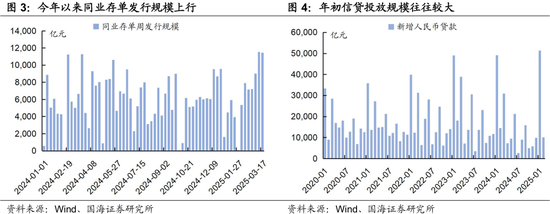

同业存单供给明显增加,也对存单利率走势形成干扰。存单供给上升,也是由多方面因素造成的:①年初是信贷投放高峰期,2020-2024年,一季度新增贷款占全年新增比例平均为43%。信贷投放规模上行,银行资产端扩张,需要匹配对应的负债增长,因此,同业存单的供给压力偏大。

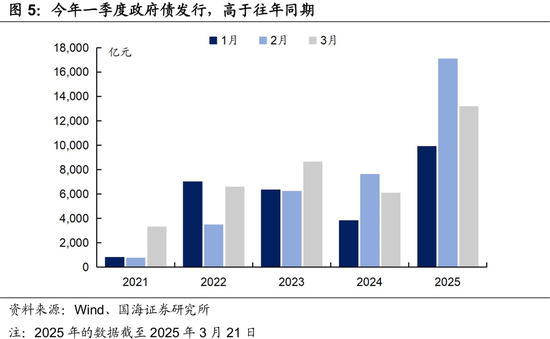

②今年财政发力,年初政府债发行规模高于往年同期。银行作为政府债发行的主要承接方,倾向于发行更多存单,以弥补负债端的缺口。

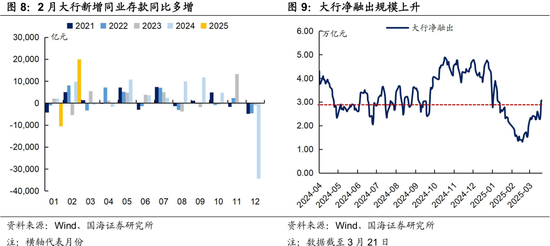

③信贷投放、政府债发行放量造成银行资产端规模上行,因此银行需要在负债端补充更多流动性。但银行又同时面临同业存款流失,2025年1月大行同业存款减少1万亿元,负债端缺口反而扩大,此时更需要发行更多存单来对冲。

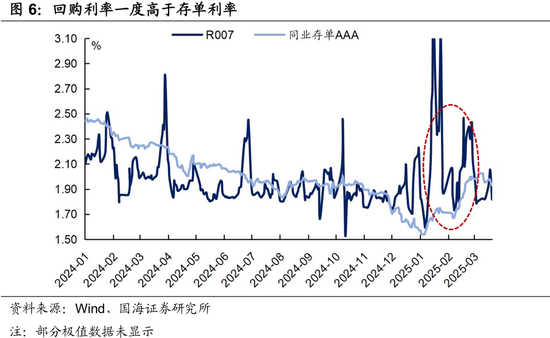

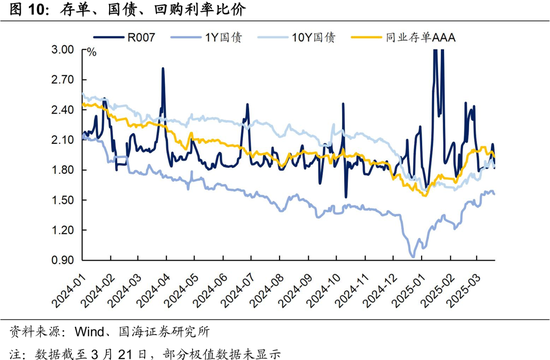

与此同时,和回购利率相比,配置同业存单并不具备明显优势。由于年初以来资金利率不断上行,R007一度高于同业存单利率。从资产比价维度,非银机构更加倾向于回购,而不是配置同业存单,存单的需求受到制约。

2、存单的新机会在哪里?

央行管控态度边际缓和,预计后续资金利率逐步趋稳。近期汇率运行稳定、长债调整较多,央行管控态度有所转松,和1-2月同期相比,3月的资金利率有所下行。2月中下旬DR007一度上升至2.0%以上,资金面较为紧张,而进入3月后(截至3月21日)DR007基本维持在1.8%左右,比2月有明显下行。

银行负债压力缓解,存单供需关系改善。我们可以从两个维度进行观测:①同业存款降息影响逐步消退。2024年12月-2025年1月,大行同业存款流失严重,但2月大行新增同业存款2万亿,同比多增1万亿,反映之前同业存款降息的影响在逐步消退;②大行净融出规模回升。1-2月大行净融出水平较低,而截至3月21日,大行净融出规模上行至3万亿,基本恢复至今年1月初的水平。

从资产比价看,同业存单性价比高。近期资金利率回落,目前同业存单利率高于回购利率,存单配置价值上升。截至3月21日,1年期存单与1年期、10年期国债利率的利差分别为37BP、8BP,存单与长债倒挂现象仍然存在,凸显配置性价比。

3、总结

我们认为,近期同业存单将面临3个有利条件:

①央行管控态度边际缓和,预计后续资金利率逐步趋稳;

②从大行同业存款增长、净融出规模回升观察,银行负债压力缓解,存单供需关系改善;

③从资产比价看,同业存单利率性价比高。

另外,央行仍重视长端利率风险,央行货币政策委员会一季度例会上,提出“从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化”,长债利率走势或有所反复。在此背景下,考虑到资金面边际转松、银行负债压力减轻、存单高票息特点,同业存单配置性价比凸显,相关投资机会值得关注。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,汇率波动超预期,估算结果仅供参考,以实际为准。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

目前没有热门评论,去评论