意见领袖 | 孙彬彬团队

摘 要

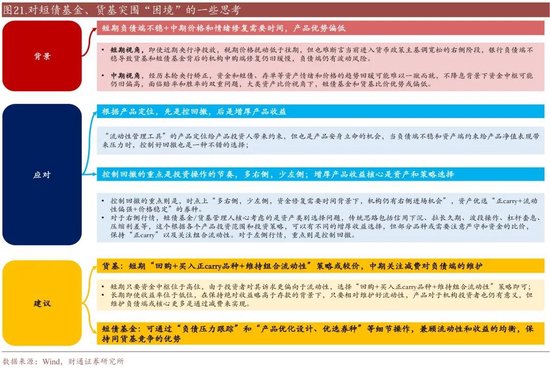

短债基金和货币基金的本质是流动性管理工具,进入2025年以后处境略显艰难。

以年度为视角,资金和银行负债端波动增大、产品“性价比”走低并存;中期内,债市情绪修复和产品规模回升需要时间;短期内,大行负债端仍不稳定、基金产品负债端也面临不确定性,如何应对?

我们认为,2025年短债基金和货基的重心要逐渐转向控回撤,同时短债基金或可通过“负债压力跟踪”和“产品优化设计、优选券种”的细节操作,拉开和竞品货基的差距。短期内可以开始把握利率下行机会。

短债基金和货基突围“困境”的思考

追本溯源,作为流动性管理工具,货基和短债基金天然就比其他产品面临更大的负债端波动问题。而银行负债端压力结合资金波动,以及低利率下产品性价比走低,都意味着短债基金和货基负债端波动也更大。

这就要求,2025年投资重心要向控回撤倾斜,在负债端快速增长时留一分清醒,严控资金中枢作为相对底线的投资原则。具体来看,“高频负债压力跟踪和应对”,即做好日频的债基负债端压力跟踪,对此我们提供三类可参考的短债基金负债压力跟踪框架(申赎、资产净值、机构行为)。“产品设计”更多是关注负债端稳定性,例如新发产品可定位为定开式产品,通过对组合券种到期日进行安排,在遇到调整时,通过释放较厚的票面收益的方式推升净值表现。“优选券种”的可选操作比较多,例如若锚定资金利率更趋向于上行,可通过选取浮息债品种增厚收益,若锚定信用调整有限,可通过底仓选择一些流动性相对较差的券种应对,同时操作策略中,可选取曲线上凸点但波动较小的期限债券作为底仓等。

对于债市,我们认为,资金最紧时刻或已过去,只是波动可能还是在所难免。

伴随着零售端和机构端申购的渐次修复,在目前部分短债或已跌出性价比的背景下,短债基金可优选正carry的短信用和存单,货基可关注存单和短政金的价值。2025年3月至今的“资金稳定+部分信用品种正carry+负资本利得效应弱化+负债端逐步修复”期间,短债基金或核心采取“略加杠杆+先增持正carry的短信用/存单,后增持流动性强的短政金”方式应对,货基采取“回购+先增持短利率,后增持存单”方式应对,对应资金分层仍弱,短信用和存单修复快于短利率。

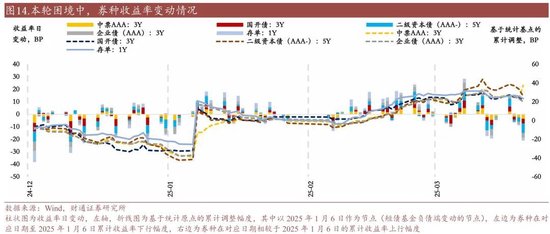

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:流动性变化超预期,经济表现超预期,历史规律可能失效

报告目录

01

短债基金和货基当前面临的困境如何?

2024年末至今,货基和短债基金面临着“高资金波动、低收益率+负carry、负债端不稳定”等市场困境:

1、央行多目标权衡,资金价格高波动,杠杆策略受限,且内外部约束下,回购资金中枢保持在较高位置;

2、广谱利率下行,资产端主流券种收益率处于历史绝对低位,阶段性面临“负carry”局面;同时短端利率先行跟随资金调整,资本利得也开始亏损;

3、前述两点造成了货基面临“低回报+负偏离”、短债基金面临“低回报+高回撤”的困境,对应所在类型机构的负债端也更不稳定。

02

岁末年初,短债基金和货基做了什么?

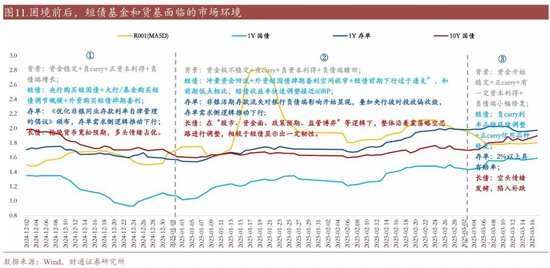

本轮困境前后,短债基金和货基面临三种情景。

在分析该部分之前,我们先介绍短债基金和和货基的持仓偏好,以辅助更好理解机构行为:

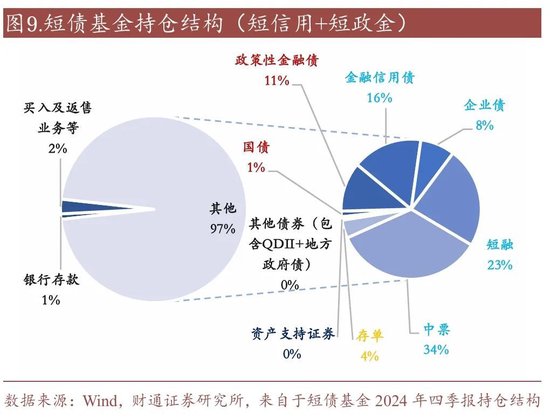

(1)短期纯债基金投资要求为,投向债券资产的比例不低于基金资产的80%、且投资于短期或中短期债券的比例不低于非现金基金资产80%的债券型基金,组合的平均加权久期在3年内,主投剩余期限不超过397天(含)的债券资产,由于久期相对较短,因此短期纯债基金基于收益和流动性诉求,券种配置上多以高等级信用债(短融、中票、金融债)和政金债为主;

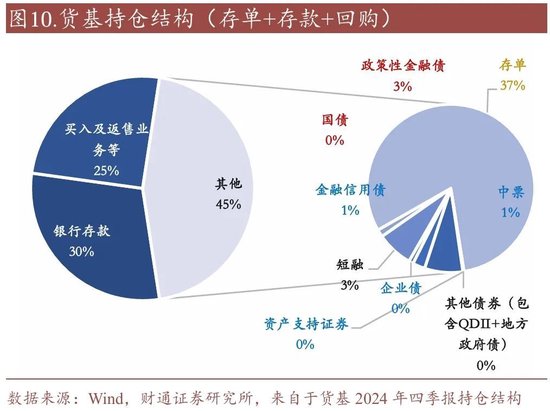

(2)货币基金投资要求为,只能投资剩余期限在397天以内(含397天)的债务工具,投资组合的平均剩余期限不得超过120天,券种配置上基本上以存单、存款、买入和返售业务为主。

2.1

2024年12月“资金稳定+负carry+正资本利得+负债端增长”期间

机构更多是博弈“流动性加持下的资本利得”,短债基金核心或采取“主动降杠杆+买入短政金”方式应对,货基采取“回购+买入存单+买入短政金”应对,对应大行资金融出减少但流动性整体均衡,短利率下行幅度大于短信用。

2024年12月市场交易适度宽松的货币政策,长债收益率利率快速下行,于此同时,短债收益率受益于“央行和银行买入短国债、规范同业存款等“逻辑也快速下行,彼时1Y国债、1Y存单、10Y国债均锚定1.0%、1.50%、1.50%快速演绎。

因此对于短债基金和货基,当时面临的市场环境为“跨年资金利率均衡+负carry+正资本利得”,同时持续增长的净值也推动负债端快速增长,形成“负债端和资产端”的正向循环。

事后看组合策略:综合来看,机构更多是博弈“流动性加持下的资本利得”,短债基金或核心采取“主动降杠杆+买入短政金”方式应对,货基采取“回购+买入存单+买入短政金”应对,对应大行资金融出减少但流动性整体均衡,短利率下行幅度大于短信用。

2.2

2025年1-2月“资金不稳定+负carry+负资本利得+负债端赎回”期间

机构均显被动,初期货基被赎压力更为明显,卖券行为快于短债基金,核心采取“加大回购+减持债券持仓(存单最多)”等措施应对,而短债基金整个阶段后期更显被动,核心采取“被动去杠杆+减持流动性较强的政金债、存单、二永”方式应对,对应市场资金分层持续走弱,初期存单和短利率先面临更强的调整,后期逐步演变到短信用。

进入2025年1月份,面对即将到来的春节,最开始债市还沉浸在跨年资金面宽松的线性外推乐观中,但开年资金面就超乎意料的相对偏紧,同时资金价格在税期、MLF到期以及跨年等关键节点频繁波动,隔夜日内点状在2%-8%期间波动不止,加权资金成本在2%以上,并且资金面相对偏紧的局面一直延续到2月底。

资金面的意外收敛,叠加“冲量资金回流+外资短国债掉期套利空间收窄+短债前期下行过于透支”,短利率陷入深度调整,而存单在“活期存款利率调降+央行投放收敛”导致银行负债端面临压力等逻辑下开始波动向上,持续向2%演绎。

对于短债基金和货基,本次面临的市场环境切换为“不稳定资金+负carry+负资本利得”,区间回报率和组合回撤均处于可投资产品中表现相对偏弱的区间,因此负债端被赎的压力明显高于历史同期。

事后看组合策略:“资金不稳定+负carry+负资本利得+负债端赎回”期间,由于静态过低叠加央行投放收敛,初期货基被赎压力更为明显,卖券行为快于短债基金,核心采取“加大回购+减持债券持仓(存单最多)”应对,对应大行融出下降,但资金分层持续走弱,以及初期存单和短利率面临更强的调整,后期逐步演变到短信用;而短债基金后期更显被动,核心采取“被动去杠杆+减持流动性较强的政金债、存单、二永”方式应对。

2.3

2025年3月至今的“资金压力趋缓+部分信用品种正carry+负资本利得效应弱化+负债端波动”期间

carry+负资本利得+负债端赎回”期间

短债基金或核心采取“略加杠杆+先增持短信用/存单,后增持短政金”方式应对,货基采取“回购+小额增持信用和存单”方式应对,对应资金分层显著缓解,短信用和存单修复快于短利率。

2月跨月进入3月后,或是因为维稳两会,或是汇率贬值压力缓释,或是短债收益率接连调整给理财带来一定压力,或是长债收益率在左侧开始自我补跌调整,央行态度边际转松。反映在资金面中,则是央行即使回笼流动性,但隔夜资金价格基本上在1.80%附近震荡,资金体感也相对均衡,资金利率中枢开始下降,部分短债品种从负carry变成正carry。

对于短债基金和货基,本次面临的市场环境切换为“资金稳定+部分信用品种正carry+负资本利得效应弱化+负债端平稳”,区间回报率和组合回撤开始渐次修复,负债端开始小幅增长(但内部呈现分化状态,存款比价逻辑下零售负债端或小幅增长,但银行“负债荒”带动对应产品机构客户的规模或仍是低位盘整)。

事后看组合策略:综合来看,短债基金或核心采取“略加杠杆+先增持正carry的短信用/存单,后增持流动性强的短政金”方式应对,货基采取“回购+小额增持存单和信用”的方式应对,对应资金分层仍弱,短信用和存单修复快于短利率。

03

短债基金和货基突围“困境”的思考

追本溯源,作为流动性管理工具,货基和短债基金天然就比其他产品面临更大的负债端波动问题。只是短债基金前期通过略暴露风险的形式,获取比货基更高的收益。

货基兴起于2003年,最开始以2003年四季度央行和证监会开始鼓励货币市场基金的发展作为前奏,以存款的竞品的定位出现,但由于2003-2013年期间股市周期变换,即使有监管逐步完善带动货基可投资范围有所增加等利好,但是货基规模并未增长。直到2013年,受益于T+0赎回机制以及互联网的“余额宝”等发展,货基销售开始突破银行渠道限制走上线上,个人投资者快速涌入,规模发展进入快车道,随后在2018年后,伴随着监管趋严,货基规模增长进入慢车道。

短债基金兴起于2006年,最开始即以“货基增强版”作为产品定位,但实际运行中,前期短债收益率波动较大导致其持有体验感不如货基“稳健”,因此发展一度停滞。直到2018年资管新规削弱了货基和银行理财在流动性和刚兑优势,叠加彼时处于货币政策宽松周期,短债收益率处于下行区间,相关券种有着极为丰厚的杠杆套息空间和信用利差压缩空间,以市值法计价的短债基金基于“可观的资本利得,底层资产风险有限,组合波动率下降,申赎方便”等优势,市场对其认可程度逐步超过“受到监管限制的、以摊余成本法定价”的货基,规模得以快速发展。

归纳货基和短债基金发展历史,我们可以总结出,投资者持有短债基金核心是追求“收益”和“稳健”的均衡,即在保证流动性的基础上,通过略暴露风险敞口,接受波动的方式,获取略高于货基的收益。

从负债端来看,以2024年中报基金数据作为基准,其中货基的个人投资者/机构投资者比例约为9:4,短债基金个人投资者/机构投资者比例约为9:7,短债基金受机构客户影响更为明显,货基受个人投资者影响更为明显,但两者都是投资者的流动性管理工具。

而作为流动性管理工具,货基和短债基金天然就会比其他基金品种面临更强的负债端波动问题。

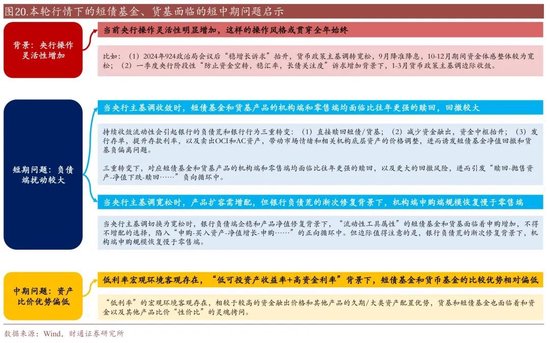

结合本轮调整,以年度为视角,后续短债基金和货基或面临两大问题,一是更大的银行负债和资金波动,二是低利率环境下显著降低的“性价比”。

2025年央行相机决策,操作灵活性明显增加,大行负债端和市场流动性波动放大。进入2025年一季度,年初的四季度货币政策例会中关于“防止资金空转和稳汇率”的诉求明显抬升,其后“暂停购买国债”对应其对长债关注度略有抬升,在一季度央行阶段性“防止资金空转,稳汇率,长债关注度”诉求增加背景下,1-3月货币政策主基调边际收敛,可见货币政策主基调宽松切换灵活性相较于前期明显增加。往后看,国内外经济和金融形势存在不确定性,高波动或是全年主线。

其次,“低利率”的宏观环境客观存在,相较于较高的资金融出价格和其他产品的久期/大类资产配置优势,货基和短债基金会阶段性面临赎回压力。

中期内,趋势的回归和负债端修复可能相对漫长;短期内,则是大行负债端压力尚未缓解,产品负债端仍不稳定。

面对上述问题,我们认为2025年货基和短债基金的重点要向控回撤倾斜,同时短债基金或可通过“负债压力跟踪”和“产品优化设计、优选券种”的细节操作,拉开和竞品货基的差距。

当负债端不稳和资产端约束给产品净值表现带来阶段性压力时,控制好回撤也是一种不错的选择,而控制回撤的重点则是,时点上“多右侧,少左侧,资金修复需要时间背景下,机构仍有右侧进场机会”,资产优选“正carry+流动性偏强+价格稳定”的券种。

操作上,或需要额外关注与资金的比价,不可忽视“正carry”的重要性。

对于货基,由于投资者对其诉求更偏向于流动性,选择“回购+买入正carry品种+维持组合流动性”策略即可,长期即使收益率位于低位,在保持绝对收益略高于存款的背景下,只要相对维护好流动性,产品对于个人投资者也仍有意义,但维护负债端可能更多要通过减费来实现。

对于短债基金,我们认为或可通过“负债压力跟踪”和“产品优化设计、优选券种”等细节操作,兼顾流动性和收益的均衡,进而保持产品竞争力的建议。

短债基金实现回撤和收益的均衡或有如下手段:

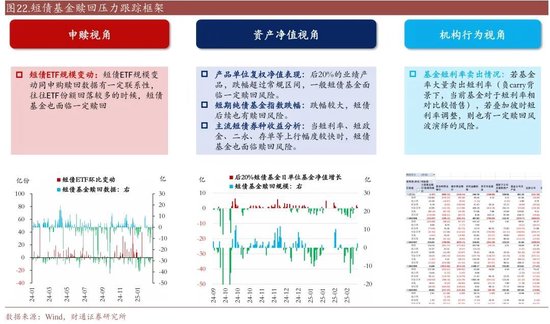

一是做好日频的债基负债端压力跟踪,尽量在调整前或调整中,做好防御,并在期间通过逆向小波段操作增厚收益,最后抓住调整之后的大波段机会。对此我们提供三类可参考的短债基金负债压力跟踪框架如下:

①申赎视角中的短债ETF规模变动;②资产价格变动中的“各类型短债收益率变动+排名后20%短债基金的收益率分位数+短期纯债指数跌幅”;③机构行为视角:基金对于各类短债资产的买卖情况,例如若是“资金不稳定+负carry+负资本利得”阶段,监控到短债基金大量卖出短政金和存单,则是值得警惕的事件(对照本轮困境机构应对中的阶段二券种演绎)。

二是通过产品设计避免回撤风险,这里核心或有两类手段,做好产品定位以及优选券种等:

①定位为定开式产品,进而稳定负债端,控制资金紧平衡时的回撤风险。我们筛选2025年1月7日至春节前,短债剧烈波动、短债基金被赎回相对较多时期、但资产净值有相对不错表现的短债基金产品,发现绝大多数以定开式产品为主,其操作核心是,通过对组合券种到期日进行安排,在遇到调整时,通过释放较厚的票面收益的方式推升净值表现;

②对券种进行一定选择,例如,在锚定资金利率更趋向于上行的逻辑下,通过选取浮息债品种增厚收益,对冲利率上行风险,又例如,如果锚定信用调整有限,底仓可以选择一些流动性相对较差的高票息券种,即使债市调整,但由于相关债券无成交,组合净值也能保持稳定,减少回撤概率,纯票息逻辑,再例如,选取收益率曲线上波动较小,但是为凸点的期限债券作为底仓,将波动大的期限债券作为交易仓位,通过波段操作增厚收益。

对于债市,资金最紧时刻或已过去,叠加目前部分短债已经有“正carry”,短信用、短政金、存单配置价值凸显。

其中短债基金可优选短信用和2-5年利率,博弈资本利得,货基可继续关注存单和资金的价值。

风险提示

1、流动性变化超预期:由于机构和央行行为存在不确定性,市场流动性变化可能超预期,导致部分分析结果不适用。

2、经济表现超预期:经济如果超预期回升,可能意味着资金放松的必要性降低,可能导致流动性进一步收紧。

3、历史规律可能失效:市场在不断学习、进化,且宏观环境和事件驱动可能有变化,市场历史走势不一定重现。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

目前没有热门评论,去评论