意见领袖 | 张瑜

核心观点

本文关注“硬科技”的资金来源,包括:

1)企业自有资金,预计阿里+腾讯+字节+三大运营商,2025年AI投资或超4900亿、增量约1800亿;

2)财政,参照第一本账中的科技支出,预计2025支出1.24万亿,增量为959亿元、增速为可比分项中最高;

3)间接融资,主要是科技创新与技术改造再贷款提额+降息+扩面,从数据上看,2024年末科技型中小企业贷款余额达3.27万亿元,全年增长6900亿,2025年或高于这一数值;

4)一级市场,发改委将组建国家创业投资引导基金,或可带动1万亿投资;

5)资本市场,对于股权融资,科技企业上市或“更具包容性”,且2025年来A股融资有所回暖;对于债,将设立“科创板”,2024年科技创新公司债净融资已超5700亿。

报告摘要

(一)企业:自发加大资本开支

代表性企业如阿里,据新华社报道“未来三年,阿里将投入超过3800亿元,用于建设云和AI硬件基础设施”,即2025-2027年均资本开支约1300亿元,较上年增长533亿元、增长近70%。

体量方面,考虑6家代表性企业(阿里、腾讯、字节、三大运营商),预计2025年AI投资额约为4900亿、增量约1799亿元。

AI相关投资或集中体现在信息传输业,一方面,核心企业如腾讯三大运营商均隶属于该行业,另一方面,AI产业链(如IDC、云计算、光模块等厂商)也多属于这一范畴。

(二)财政:科技投入大幅增加

财政资金,主要考虑一般公共预算中用于科技领域的体量,2025年增量或在1000亿左右。参照2025年预算报告草案,全年科技支出约1.24万亿元,较2024年实际数,增长959亿、同比增速8.3%,这一增速高于2024年的5.7%,在有可比口径的8个分项中,增速最高。

此外,今年以来,已有深圳、杭州等多城发文支持“硬科技”产业发展。例如深圳,将设立100亿元人工智能和机器人产业基金,聚焦人工智能的软件、硬件、具身智能等方向。

(三)间接融资:大幅提高科技再贷款额度

从定调看,3月国务院印发《关于做好金融“五篇大文章”的指导意见》,科技位列首位。并提出“国有商业银行全面加大对金融‘五篇大文章’领域的金融支持力度…中小银行…提供专业化精细化金融服务。”

当前科技相关贷款增速已不低。据央行数据,截至2024年底,科技型中小企业本外币贷款余额3.27万亿元,同比增长21.2%,比各项贷款增速高14个百分点,从银行视角看,以浦发银行为例,截至2024年三季度末,科技金融贷款余额超5700亿元,同比增速达14%,大幅高于整体的6.92%。

后续的激励措施,主要是科技创新和技术改造再贷款提额(从5千亿提升至8千~1万亿)、降息(当前为1.75%)、扩围。

(四)一级市场:设立科技引导基金

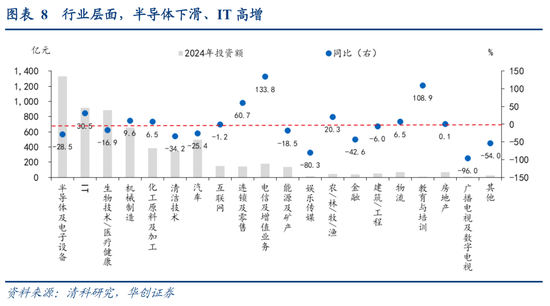

当前一级市场投资仍偏冷,投资额连续4年下滑。据清华大学私募股权研究院数据,2024年,中国股权投资(含早期/VC/PE)市场投资总额为6381亿元、同比下滑7.9%,为2021年来连续第四年下滑。主要科技行业中,IT投资逆势高增,2024年投资额915亿元、同比大增30.5%;但半导体及电子设备下滑,2024年投资额1333亿元,但同比下滑28.5%。

政策支持上,发改委将组建“航母级”引导基金,“带动地方资金、社会资本近1万亿元…聚焦硬科技、坚持长周期、提高容错率,通过市场化方式投向科技型企业”。

(五)资本市场:股、债等加大支持力度

一是股权方面,放宽上市门槛,3月6日证监会称,对于“科技创新活跃、体现新质生产力方向的领域…(实施)更具包容性的发行上市制度”。

从今年以来的IPO情况看,据wind,今年来A股IPO总额为90亿,其中汽车、电子、机械设备三个行业分别为19、19、14亿元,占比超50%,其余偏科技类的行业如通信、传媒等,IPO均为0。

二是债券方面,设立“科创板”。据证监会,“科技创新公司债券累计发行规模达到了1.2万亿元”。

一个可参考的数据是wind统计的科技创新公司债券,当前累计发行额为1.18万亿,与证监会披露数据相一致;当前余额为1.1万亿,其中仅2024年余额增长5771亿元。

三是其他渠道,包括可转债、优先股等,当前体量或较小。2025年来,仅有色、医药生物、环保,三个行业通过可转债融资45亿元、其余行业均为0;优先股融资额均为0。此外,参照吴清在人大发布会上的表述,其他支持渠道还包括“资产证券化、期权、期货等”,关注是否会有进一步政策出台。

风险提示:支持政策超预期,企业资本开支超预期

报告目录

报告正文

“硬科技”的增量资金有哪些?

(一)企业:自发加大资本开支

首先是企业出于战略发展需要,自发加大AI投资,以阿里为代表,据新华社报道“阿里巴巴集团CEO吴泳铭24日宣布,未来三年,阿里将投入超过3800亿元,用于建设云和AI硬件基础设施,总额超过去十年总和”,即2025-2027年均资本开支1300亿元,这一数值较2024年的767亿元增长近70%。

投资体量而言,我们估算,仅考虑阿里、腾讯、字节、三大运营商6家企业的AI相关资本开支,2025年约为4900亿、增量约1799亿元。详见《AI资本开支,体量有多大?》。

从细分行业看,投资或集中体现在信息传输、软件和信息技术服务业中,一方面,核心企业如腾讯、三大运营商均隶属于该行业,另一方面,相关产业链(如IDC、云计算、光模块等)也多属于这一范畴。类似于2014-2015年因4G建设而导致信息传输业投资高增,2025年,受到AI投资带动,信息传输业投资或将再度“鹤立鸡群”。

(二)财政:科技投入大幅增加

财政资金,主要考虑一般公共预算中用于科技领域的体量,2025年增量或在1000亿左右。参照预算草案,2025年科技支出预算额为1.24万亿,较2024年执行数,增加959亿、同比增速8.3%,这一增速高于2024年的5.7%,在有可比口径的8个分项中,增速最高。

今年以来,已有深圳、杭州等多城发文支持“硬科技”产业发展。例如深圳,将设立100亿元人工智能和机器人产业基金,聚焦人工智能的软件、硬件、具身智能等方向。杭州则明确将15.72%的产业政策资金投向通用人工智能、人形机器人等未来产业。

(三)间接融资:大幅提高科技再贷款额度

从定调看,科技位列“五篇大文章”之首,国有行或“全面加大”支持力度。今年3月国务院印发《关于做好金融“五篇大文章”的指导意见》,“五篇大文章”中科技位列首位。文件进一步提出“国有商业银行全面加大对金融‘五篇大文章’领域的金融支持力度,当好服务实体经济主力军。中小银行…提供专业化精细化金融服务。”

当前科技相关贷款增速已不低。据央行数据,截至2024年底,科技型中小企业本外币贷款余额3.27万亿元,同比增长21.2%,比总的贷款增速高14个百分点;从微观视角看,以浦发银行为例,截至2024年三季度末,科技金融贷款余额超5700亿元,同比增速达14%,大幅高于贷款整体的6.92%。

后续的激励措施,主要是再贷款提额、降息、扩围。2024年4月,央行设立科技创新和技术改造再贷款,引导金融机构加大对科技型中小企业,以及对重点领域技术改造和设备更新项目的支持力度。3月6日人大记者会上,央行宣布“进一步扩大(科技创新和技术改造)再贷款规模,从目前的5000亿元扩大到8000亿元至1万亿”;“降低再贷款利率”,截止2024年三季度,余额为7亿元;并“扩大再贷款支持范围,大幅提高政策覆盖面;保持财政贴息力度,进一步降低企业融资成本;优化再贷款使用流程”。

(四)一级市场:设立科技引导基金

当前一级市场投资仍偏冷,投资额连续4年下滑。据清华大学私募股权研究院数据,2024年,中国股权投资(含早期/VC/PE)市场投资总额为6381亿元、同比下滑7.9%,为2021年来连续第四年下滑。主要行业中,IT投资逆势高增,2024年投资额915亿元、同比大增30.5%;但半导体及电子设备下滑,2024年投资额1333亿元,同比下滑28.5%。

政策支持上,发改委将组建“航母级”引导基金,支持硬科技企业发展。3月6日,发改委称“将组建国家创业投资引导基金,带动地方资金、社会资本近1万亿元,就是要聚焦硬科技、坚持长周期、提高容错率,通过市场化方式投向科技型企业;同时,完善并购重组、份额转让等政策,鼓励发展并购基金等,畅通创业投资退出渠道,更大力度吸引社会资本参与创业投资,实现技术链、产业链、供应链的市场化重构。”

(五)资本市场:股、债等加大支持力度

一是股权方面,放宽上市门槛,3月6日证监会在人大记者会上称,对于“科技创新活跃、体现新质生产力方向的领域…稳妥实施科创板第五套上市标准等更具包容性的发行上市制度”。

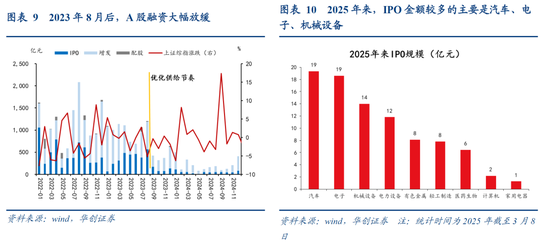

此前政策“阶段性收紧”A股融资,但2025年来有提速迹象。2023年8月,证监会发布公告称,“根据近期市场情况,阶段性收紧IPO节奏”、并“引导上市公司合理确定再融资规模,严格执行融资间隔期要求”,随之A股融资额大幅放缓,IPO+增发+配股规模,从2023年1-8月月均1006亿,骤降至2023年9月-2024年12月月均268亿。但2025年来融资小幅提速,据证监会,2025年1月A股IPO+增发+配股规模提升至1038亿元。

进一步关注今年以来的IPO情况,据wind统计,2025年来,A股IPO总额为90亿,其中汽车、电子、机械设备三个行业分别为19、19、14亿元,占比超过一半,其余偏科技类的行业如通信、传媒等,IPO均为0,后续或有望见到更多硬科技企业上市。

二是债券方面,设立“科创板”加大支持。据证监会,“科技创新公司债券累计发行规模达到了1.2万亿元”,参照wind统计的科技创新公司债券,当前累计发行1.18万亿,与证监会披露数据相一致;当前余额为1.1万亿,其中仅2024年余额增长5771亿元。

三是其他渠道,包括可转债、优先股等,当前体量或较小。2025年来,仅有色、医药生物、环保,三个行业通过可转债融资45亿元、其余行业均为0;优先股融资额均为0。此外,参照吴清在人大发布会上的表述,其他支持渠道还包括“资产证券化、期权、期货等”,关注是否会有进一步政策出台。

(本文作者介绍:中国人民大学国际货币研究所研究员)