意见领袖 | 温彬

摘要

各地多项房地产发布,加速推进房地产“止跌回稳”。一方面,地方两会房地产政策特点明显:一是多省市明确提出“止跌回稳”,部分省市根据实际情况提出“回升”要求;二是老旧小区改造、城中村改造、保障房等提出定量指标,成为地方建设的主要发力点;三是新发展模式各省市提及最多,成为本次地方政府施政的主要方向;四是加快收储和保交房;五是各省市因地制宜,结合实际提出多项创新政策。另一方面,各地也从提振消费角度施策,推进房地产政策落地。

在地方政策扎实推进下,近期公布的典型城市销售价格、面积及房企融资保持韧性。价格方面,一月环比价格转涨;销量表现为各量级城市周度高频数据恢复较好;融资方面房地产贷款增速回升,民企美元债发行“破冰”。

各地多项政策在关注需求端、刺激销售及消费的同时,在供给端,存量土地和存量商品房收储工作在多个城市加速推进。我们认为,一线城市的收储工作落地,为后续各地收储落地打出了样板。同时,市场仍在分化,不同城市和区域的房地产市场表现将有所差异,一线及核心二线城市商品房价格将率先企稳。

2024年是房地产政策大年,全年出台的房地产政策达到近800条。5·17、9·26新政后,地方房地产政策出台频次明显增加,与中央政策形成合力,推动市场加速止跌回稳。2024年12月24-25日,全国住建工作会议提出,要持续用力推动房地产市场止跌回稳、推动构建房地产发展新模式、大力实施城市更新、打造“中国制造”升级版和建设安全、舒适、绿色、智慧的好房子等五项重点工作,开宗明义地指出了2025年房地产应该怎么干。今年1月,全国31个省市两会已全部胜利召开,从各地发布的政府工作报告看,针对房地产行业主要围绕“止跌回稳”这一首要任务,从保交房、保障房、“好房子”、存量土地和用房、城中村和新发展模式等方面,着重进行布局和施策,对以省市为单位的区域市场形成持续政策支持,为1月典型城市销售量增价稳提供了有效支撑。

一、围绕止跌回稳各地多项措施实施落地

(一)地方两会提出多项房地产创新措施

从1月密集召开的地方两会政府工作报告中看,关于房地产行业的相关政策,承接中央“止跌回稳”以来的各项政策,呈现以下主要特点:

第一,多省市明确提出“止跌回稳”首要任务,部分省市根据实际情况提出“回升”要求。“止跌回稳”以来,各地积极贯彻落实这一首要任务,取得成效。2024年1-12月份,全国商品房销售均价为9935元/平方米,同比涨幅为-4.8%,已连续7个月收窄;70个大中城市商品住宅销售价格环比上涨城市24个,比上月增加1个,新房价格止跌较二手房更为明显。在2025年各地两会报告中,有14个省份明确提出止跌回稳的目标,总体精神高度一致。同时,辽宁也提出“推动房地产市场企稳回升”、西藏提出“推动房地产市场止跌回升”等具有地方特色的提法。

第二,老旧小区改造、城中村改造、保障房等提出定量指标,成为地方建设的主要发力点。此次老旧小区改造、城中村政策为各地2025年激活房地产市场需求的主要发力点,包括四川、安徽、贵州和宁夏等省提出了较为明确的量化指标。其中,四川省规模最大,指出“开展城市更新和安全韧性提升行动,改造老旧小区4000个以上、城市危旧房3万套、城中村10万户,改造目标10万户”;安徽其次,改造6万户以上,贵州和宁夏分别改造3万户和1.2万户。山东明确老旧小区改造13.7万户,福建老旧小区改造4.5万户,北京、河南的保障房也有定量指标。

第三,新发展模式各省市提及最多,成为本次地方政府施政的主要方向。2021年12月,中央经济工作会议上首次提出“探索新发展模式”,到2024年7月二十届三中全会“加快构建房地产新发展模式”,市场已对“保障+市场”构建住房供应体系的模式形成共识。2025年各地两会中,有24个省市在两会报告中直接提及,例如内蒙提到了“推广老旧小区自主更新、房地产现房销售等新模式”,体现了地方对新模式的有效探索。

第四,加快收储和保交房方面,分别有15个、16个省份提及存量土地和保交房等内容。土地方面包括存量土地、商品房、商办用房和存量安置房等,涉及较广。存量土地和保交房两项工作对处置前端闲置土地、中端收储及后端保障或商品房交房环节形成链式支撑,为2025年房地产实现止跌回稳首要目标提供重要保障。

第五,各省市因地制宜,结合实际提出多项创新政策。除了多家省市直接提及“好房子”的内容,各地还提出多项房地产相关创新措施。北京、上海、广东主要从配套设施建设方面进行创新;天津、重庆、辽宁、山东、四川主要从库存和投资方面进行创新;浙江、内蒙、福建主要从购房激励上进行强调。湖北、青海、云南、河南以康养为重点,提出要积极发展“避暑房”“康养房”、推动旅居康养与房地产良性互促等创新内容;贵州、吉林、宁夏三省从联动方式提出创新措施,打通商品房和保障房、人才房等创新方式进行施策。此外,其他省市从保交房、融资协调机制、预售资金等方面也提出了相应创新措施。

(二)从提振消费角度推进房地产政策落地

2月10日的国常会指出,提振消费是扩大内需、做大做强国内大循环的重中之重。一方面,各地提前布局或落实国常会精神,从提振消费角度提出多项创新政策。1月,福建印发《促进2025年一季度房地产市场发展良好开局的若干措施》,指出要利用春节、元宵等返乡置业旺季,对返乡客群制定针对性的销售方案,沿海重点城市、海外侨胞多的市、县要提前部署,持续开展房展促销活动,促进开发投资和住房消费。2月,山东省印发《关于促进住房领域消费的行动计划》,提出大力推行“房票”安置、有效促进房屋“以旧换新”、有序提高住房公积金使用额度等20条政策措施,促进住房与消费联动。重庆市取消限售,宣布从2月8日起全面取消中心城区原已纳入两年限售范围住房的再交易管理,意味着无论何时购买的房子,只要有房产证都可上市交易。

另一方面,从房价与物价的关联上看,新建商品住房及二手住宅价格当月同与CPI、PPI的走势趋同,也说明扩大内需,提振消费与房价企稳关系密切。

二、大中城市房地产价、量、融保持韧性

(一)价:一月环比价格转涨

政策落实刺激到市场端较为直接。2月19日,国家统计局披露2025年1月商品住宅销售价格情况,一线城市新房已经连续两个月上涨,二线城市新房价格环比转涨,为2023年6月以来首次上涨。

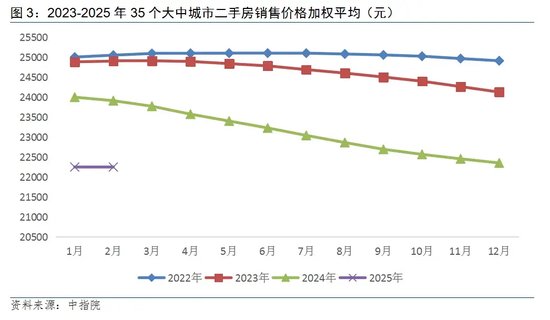

从本文监测的33个大中城市商品房销售价格加权来看,2025年1月与2024年同期和2024年底的价格基本持平,保持了一定的平稳性;二手房方面,较之新房波动性小,2025年1月的价格与2024年12月价格基本持平,环比保持稳定,也是止跌回稳在价格方面的重要信号。

(二)量:各量级城市周度高频数据恢复较好

从30个大中城市商品房成交面积周度数据来看,各量级城市周度高频数据恢复较好。经过春节假期销售下探后,2月数据销售恢复较好,分别为43.47万平方米、71.39万平方米和39.09万平方米。

对照2024年春节后行情,春节后2-4周的同比为-33.5%、-24.6%及18.6%,春节后第四周各量级城市销售同比恢复明显。

(三)融:房地产贷款增速回升,民企美元债发行“破冰”

2月13日,《2024年第四季度中国货币政策执行报告》(简称“报告”)发布,沿用了2024年中央经济工作会议提出的“要实施适度宽松的货币政策”,为房地产融资指明了方向。主要变化:一是重提存量增量关系,要“更好把握存量与增量的关系,注重盘活存量金融资源”,政策重点有从“增量支持”逐步转向“存量优化” 的倾向;二是强化利率政策执行,在政策利率引导层面增加了“加强利率政策执行”的表述,目的在于强化央行政策利率的引导作用,防止货币政策传导中政策效力“漏损”,以实现降低企业融资和居民信贷成本等目标;三是赋予债券市场更大使命,删除了“合理把握信贷与债券两个最大融资市场的关系”,新增“持续增强债券市场功能和服务实体经济能力”“丰富银行间债券市场产品,持续加大债券市场对科技创新、促进消费等的支持力度”“提升债券市场定价功能、活跃度和稳健性”的说法,也表明了政策重心转向更广泛的宏观协同和市场化机制建设。

从《报告》看房地产主要融资数据,2024年四季度末,人民币房地产开发贷款余额13.56万亿元,同比增长3.2%,增速比上年末高1.7个百分点,全年增加4125亿元。个人住房贷款余额37.68万亿元,同比下降1.3%,增速比上年末高0.3个百分点。2024年四季度末,人民币房地产贷款余额52.8万亿元,同比下降0.2%,增速比上年末高0.8个百分点,房地产贷款增速回升。

从信用债融资来看,与《报告》引导相符,2025年1月民营房企发债规模显著增加。月内,共有4家民营和混合所有制房企完成信用债发行,分别为绿城、滨江集团、美的置业、新希望地产,发行总金额39亿元。首创、中交房地产、华发股份等央国企发行信用债,发行总额分别为20亿元、17亿元、15.8亿元。2月建发等房企发债融资有排队储备。

同时,2025年民营房企发行美元债实现“破冰”。2月14日,绿城中国 (03900.HK) 宣布发行一笔2028年到期的美元债券,利率8.45%,金额3.5亿美元。发行良好,18日,绿城中国宣布增发1.5亿美元,发行总额达到5亿美元。2024年9月一来(地产美元债发行总额为4.34亿美元),已连续4个月未有债券发行,绿城的成功发行为今年房企美元债发行的破冰之举。根据中指数据,1月,房地产企业债券融资总额为509.8亿元,信用债、ABS仍是融资主力,债券融资利率同比下降。房地产行业信用债融资261.6亿元,占比51.3%;ABS融资248.2亿元,占比48.7%。债券融资平均利率为2.93%,同比下降0.36个百分点。

三、各地调整固定资产增速,收储工作加速推进

房地产投资作为固定资产投资的重要组成部分,从整体数据看处于低位。各地根据当前房地产市场发展情况,在地方政府报告中,有19个省市调整了固定资产投资增速,其中福建、河南等5个省市目标保持不变,10个省市下调了目标,吉林、江西、西藏、重庆4个省市小幅上调了增长目标。多地强调要稳定房地产投资,如天津在政府工作报告中指出“稳定房地产投资,鼓励民间投资”;深圳在近期常委会扩大会议中强调“推动产业投资继续保持快速增长、基础设施投资优化结构加快进度提高速度、房地产投资尽快恢复增长”等。

各地政策在关注需求端、刺激销售及消费的同时,在供给端,存量土地和存量商品房收储工作在多个城市加速推进。2月18日,北京率先重启土储专项债发行,募资投向土储项目规模超百亿元,主要将用于旧宫镇绿隔地区环境整治土地一级开发项目、房山区良乡大学城拓展东区土地一级开发项目等25个项目。2月23日,广东省率先发行专项债券资金用于收购存量土地,成为全国首例。根据广东省披露信息,本次发行总额307.1859亿元,其中约304亿用于回收闲置存量土地,覆盖广东省19个城市,86个项目。据中指院统计,本次收购的存量土地90%以上为地方国企的地块,70%的地块拟收储价格与成交价的比值在0.8-1.0之间,接近50%的地块比值在0.9-1.0之间,约10%的地块比值在0.7-0.8之间,个别地块拟收储价格的折扣较大。专项债收购存量土地是2025年供给端止跌回稳的一项重要措施,一线城市的收储工作落地,为后续各地收储落地打出了样板。

综上所述,从近期地方政策可以看出,各地以供、需、融三侧发力为举措承接中央政策,市场出现了销量整体提升,部分大中城市房价呈逐步企稳的良好态势。但不改分化走势,不同城市和区域的房地产市场表现仍将有所差异。预计在多地开展房产促销及好房子、新模式等多重政策托市下,局部市场将持续改善,一线及核心二线城市在销售改善、融资支持等双重利好下,商品房价格将率先企稳,环比将继续改善。同时,随着广东省专项债收储落地,以盘活存量资产、改善老旧小区等城市更新为重要抓手的政策指导下,有更多城市的收储工作将陆续落地。

(本文作者介绍:民生银行首席经济学家)