意见领袖 | 温彬

【内容摘要】

【一周焦点】随着美国就业周重磅数据接连发布,市场对于美联储降息的预期重回谨慎。1月美国新增非农就业尽管弱于预期,但前值连续上修,且更正了更早期过度悲观的年度修订。灾害对单月就业形成一定扰动但后续或回暖,失业率连续第二个月下降;时薪增速回升且前几个月亦上修,服务业薪资强劲,时隔23个月服务生产薪资增速再次反超商品生产薪资,或对核心通胀形成新的“工资—通胀螺旋”冲击。特朗普正式就职三周以来,加征关税、限制移民、全球“退群”等政策陆续推进,政策不确定性也明显增加。通胀上行叠加失业下行,要警惕美国菲利普斯曲线继续逆行(或者至少是原地踏步)。

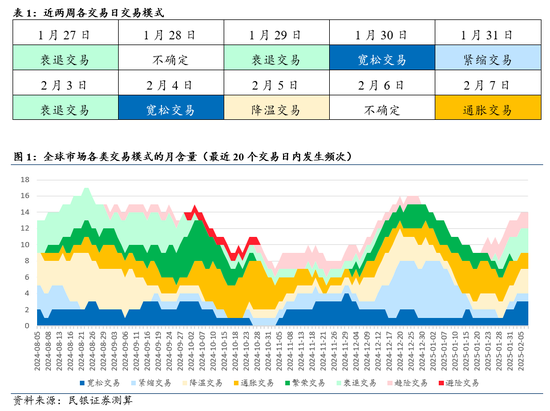

【交易模式】最近5个交易日:衰退,宽松,降温,不确定,通胀

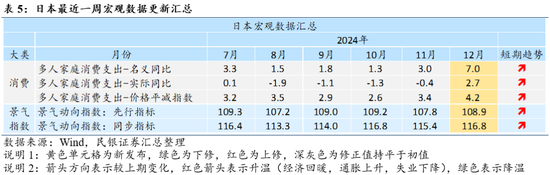

【关键数据】美国:就业数据显韧性,失业率下降,时薪增速回升,通胀预期上升,制造业PMI重回50上方,建造支出回升,工业订单下降,贸易逆差扩大。欧洲:CPI延续回升,PPI环比上涨,零售销售环比回落,德国贸易顺差扩大,法德国工业生产维持低迷。日本:家庭消费同比明显加快,价格指数继续回升,景气动向指数回升。

【重要事件】美国:特朗普加征关税及各国推反制措施。欧洲:英国央行如期降息。日本:美日两国领导人举行首脑会谈。其他地区:印度四年多来首次降息。

【本周关注】美国1月CPI,英国2024年GDP

【一周焦点】

通胀上失业下,美国菲利普斯曲线逆行

随着美国就业周重磅数据的接连发布,市场对于美联储降息的预期重回谨慎。而美国近期通胀预期上行和失业率下行,菲利普斯曲线也出现了逆行特征。

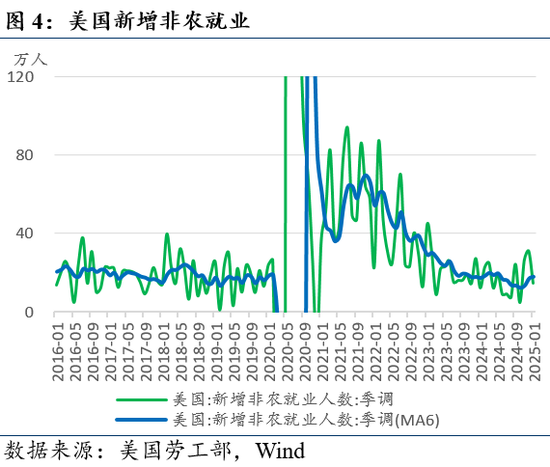

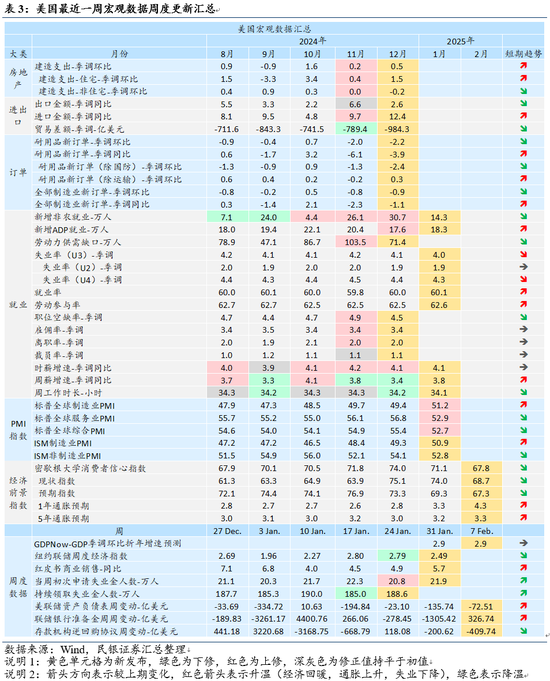

1月美国新增非农就业尽管弱于预期,但前值连续上修,且更正了更早期过度悲观的年度修订。美国劳工统计局报告显示,2025年1非农就业人数增加14.3万人,虽然低于17万人的预期,但前两月合计上修达10万人,特别是2024年12月修正后新增非农达到了30.7万人的23个月高点。此外,截至2024年3月的年度非农就业下修58.9万人,明显好于去年8月份初步下修值(81.8万),上纠正了过度悲观的修正值。

灾害对单月就业形成一定扰动但后续或回暖。单论1月新增非农就业,极寒天气和洛杉矶严重的山火侵扰也对数据形成较大扰动,仅休闲和酒店业就环比减少5.2万人,在灾害过去后有望回升。其他行业方面,关键的制造业增加0.3万人,好于全年12月的减少1.2万人,运输、金融和信息业表现下滑,但零售、教育和保健、其他服务业以及政府新增就业表现良好。

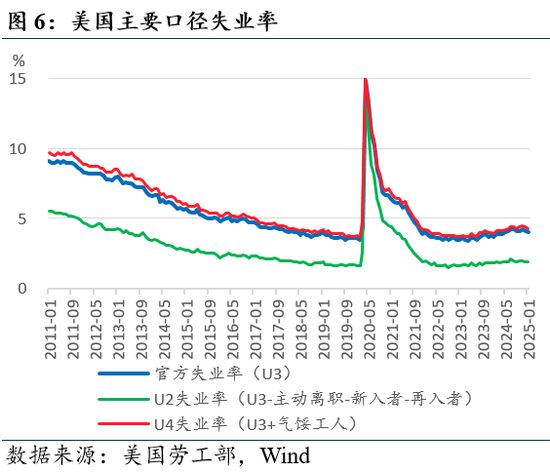

失业率连续第二个月下降。CES调查数据显示,1月美国U3失业率下行至4.01%,较去年12月的4.09%下降0.8pp,连续第二个月下行,优异表现超市场预期。从主要失业口径看,U2失业率1.89%,较12月下降0.04pp,其中永久性失业贡献1.00pp(前值1.01pp),暂时失业与完成临时工作贡献0.89pp(前值0.92pp),两者均出现好转。扩大到U3口径,主动辞职贡献0.53pp(前值0.56pp),新入和重回职场贡献1.63pp(前值1.59pp)。扩大到U4口径,气馁工人贡献0.3pp(前值0.3pp)。可见较为核心的U2失业率下行是各口径失业率下行的主要贡献。

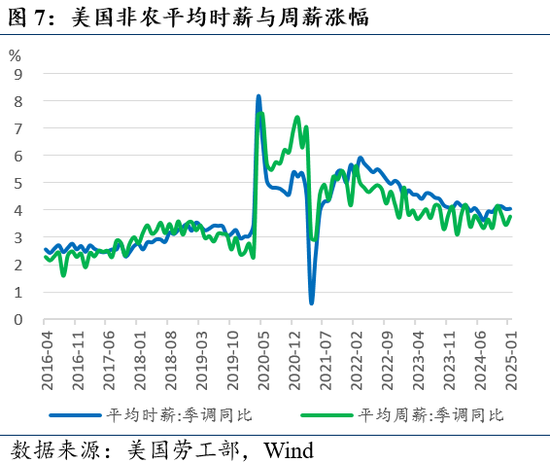

时薪增速回升且前几个月亦上修,服务业薪资强劲,市场通胀忧虑加强。1月美国季调后平均时薪为35.87美元/小时,环比升0.48%(前值0.25%),同比升4.06%(前值升4.05%),同比环比均回升。商品生产和服务业生产时薪分别同比升3.99%和4.08%,时隔23个月服务生产薪资增速再次反超商品生产薪资,或对核心通胀形成新的“工资—通胀螺旋”冲击。同日公布的美国密歇根大学调查显示,美国未来一年和五年通胀预期分别升至4.3%和3.3%,前值分别为3.3%和3.2%。

通胀上行叠加失业下行,美国菲利普斯曲线逆行。2024年下半年美国U3失业率在向上突破4.0%后一度面临持续上行压力,警告经济衰退的“萨姆规则”一度被触发且引发市场恐慌,但随后美国就业市场回暖,近2个月来失业率已连续下行。菲利普斯曲线的另一边,通胀水平则几乎停滞下行,包含食品能源的整体通胀甚至反弹。菲利普斯曲线朝右下方运行(即通胀下失业上)的趋势被阻断甚至逆行,引发了市场忧虑。2月7日在非农和密歇根带小额通胀预期发布后,美股美债走低,商品与美元反弹,美联储2025年降息概率重回一次。

展望下一阶段,特朗普正式就职三周以来,加征关税、限制移民、全球“退群”等政策陆续推进,政策不确定性也明显增加,劳动力市场重新趋紧、通胀预期回升、叠加灾害性事件冲击,都加剧了美国控通胀的难度,要警惕美国菲利普斯曲线继续逆行(或者至少是原地踏步)。

【交易模式】

近两周衰退与降温交易增加

【关键数据】

美国:就业数据显韧性,通胀预期上升

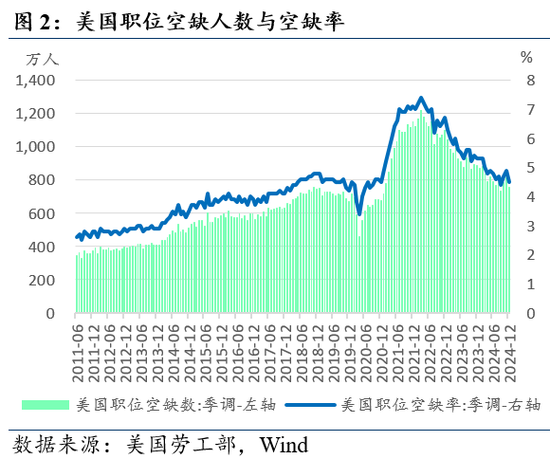

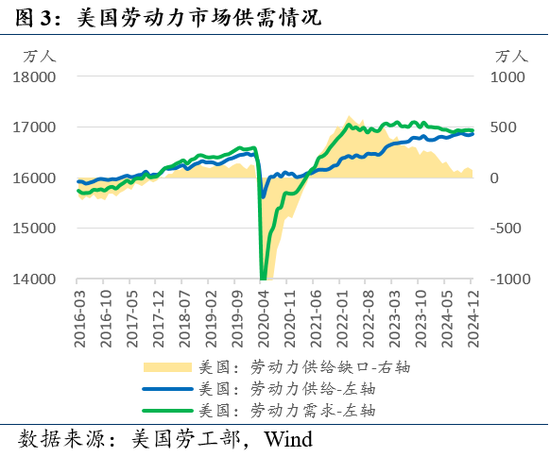

2024年12月职位空缺率与劳动力缺口均下降。12月季调后非农职位空缺数为760.0万人(预期800万人,前值由809.8万人上修至815.6万人),职位空缺率为4.5%(预期4.7%,前值4.9%)。经测算,12美国劳动力市场缺口为71.4万人(前值由97.7万人上修至103.5万人)。

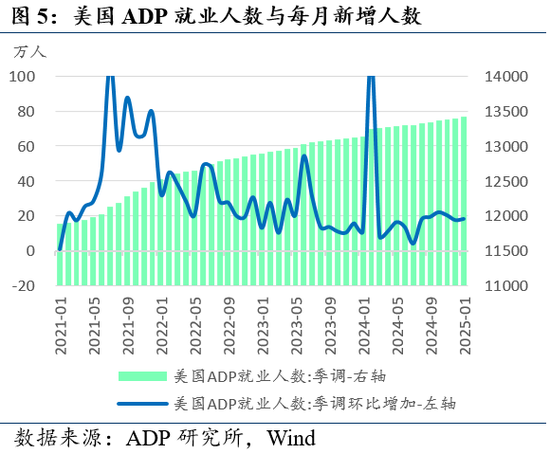

2025年1月非农数据略低于预期。1月美国新增非农就业14.3万人(预期17万人),12月由25.6万人上修至30.7万人,11月由21.2万人上修至26.1万人,新增非农就业6个月移动平均16.5万人(前值14.2万人)。12月ADP就业新增18.3万人(预期15万人,前值由12.2万人上修至17.6万人)。

失业率小幅下降。1月美国季调后U3口径失业人口为684.9万人(由于跨年人口普查口径变化不与上月比较)。U3失业率4.01%(前值4.09%),U2失业率1.89%(前值1.93%),其中含永久性失业贡献1.00%(前值1.01%),暂时失业与完成临时工作贡献0.89%(前值0.92%),U4失业率4.3%(前值4.4%),其中含气馁工人贡献0.3%(前值0.3%)。劳动参与率62.6%(前值62.5%),就业率60.1%(前值60.0%)。

1月平均时薪反弹,前几月增速亦上修。1月美国私人非农企业季调后平均时薪同比+4.1%(前值上修后+4.1%),平均周薪季调同比+3.8%(前值+3.4%)。

其他月度数据:1月制造业PMI重回50上方,去年12月建造支出回升,工业订单下降,贸易逆差扩大,2月密歇根大学通胀预期大涨。1月美国ISM制造业PMI为50.9(前值49.3),非制造业PMI为52.8(前值54.1);标普全球制造业PMI终值51.2(初值50.1),服务业PMI终值52.9(初值52.8),综合PMI终值52.7(初值52.4)。2024年12月建造支出环比+0.5%(前值+0.2%),同比+4.3%(前值+4.3%)。全部制造业订单季调环比-0.9%(前值-0.8%),同比-1.1%(前值-2.3%),耐用品新订单季调环比-2.2%(前值-2.0%),剔除国防与运输的新订单季调环比分别为-2.4%和-0.3%。商品出口季调同比+2.6%(前值+6.6%),进口同比+12.4%(前值+9.7%),贸易逆差984.3亿(前值789.4亿)。2025年2月密歇根大学消费者信心指数67.8(前值71.1),1年通胀预期+4.3%(前值3.3%),5年通胀预期+3.3%(前值+3.2%)。

周度数据:亚特兰大联储2月7日更新的GDPNow预测数据显示,2025年一季度美国GDP预计季调年化环比增长2.9%(上周2.9%)。2月1日当周纽约联储周度经济指数(WEI)为+2.49%(前值由+2.84%下修至+2.79%),当周红皮书商业零售同比+5.7%(前值+4.9%),当周初领失业金21.9万人(前值由20.7万上修至20.8万),前周续领失业金188.6万人(前值由185.8万下修至185.0万)。2月5日美联储资产负债表较上周-72.51亿美元(前值-135.74亿),联储银行准备金周较上周+326.74亿美元(前值-1305.42亿),逆回购协议-409.74亿美元(前值-200.62亿)。

欧洲:通胀延续回升

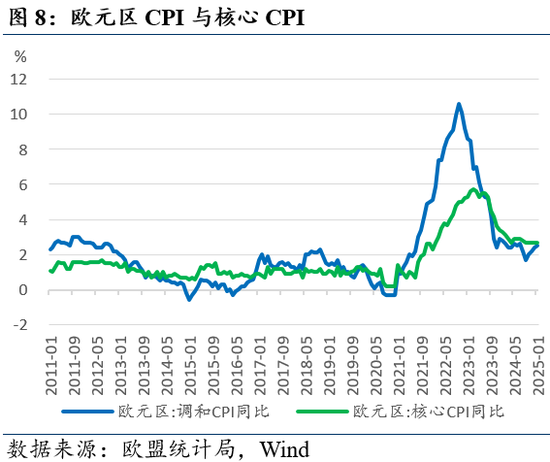

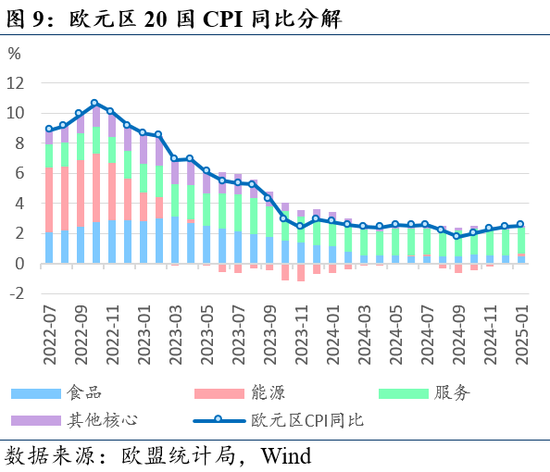

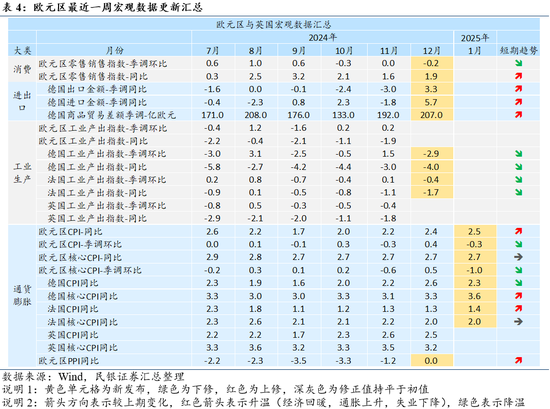

欧元区1月CPI延续回升。欧元区1月CPI同比+2.5%(预期+2.4%,前值+2.4%),环比-0.3%(前值+0.4%);核心CPI同比+2.7%(预期+2.7%,前值+2.7%);环比-1.0%(前值+0.5%)。法国CPI同比+1.4%(前值+1.3%),核心CPI同比+2.0%(前值+2.0%),德国CPI同比+2.3%(前值+2.6%),核心CPI同比+3.6%(前值+3.3)。

其他数据:PPI环比上涨同比持平,零售销售环比回落,德国贸易顺差扩大,法国、德国工业生产维持低迷。2024年12月欧元区PPI同比0.0%(前值-1.2%),环比+0.4%(前值+1.7);欧元区零售销售季调环比-0.2%(前值0.0%),同比+1.9%(前值+1.6%);德国12月出口季调同比+3.3%(前值-3.0%),进口季调同比+5.7%(前值-1.8%),季调贸易顺差207亿欧元(前值192亿)。法国12月工业生产指数季调环比-0.4%(前值+0.1%),德国季调环比-2.9%(前值+1.5%)。

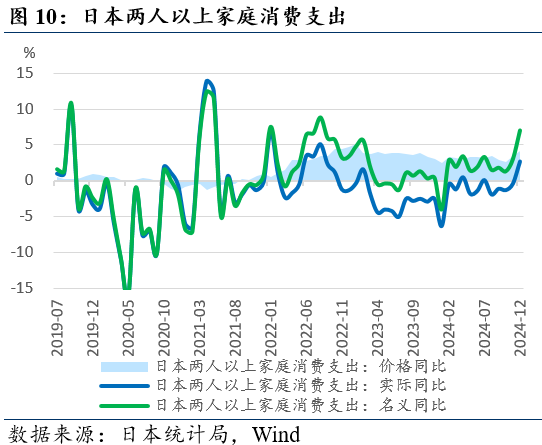

日本:家庭消费明显加快

家庭消费同比明显加快,价格指数继续回升。2024年12月月日本两人以上家庭消费支出35.26万日元(前值29.55万日元),名义同比+7.0%(前值+3.0%),实际同比+2.7%(前值-0.4%),创28个月最高增速,价格因素同比+4.2%(前值+3.4%)。

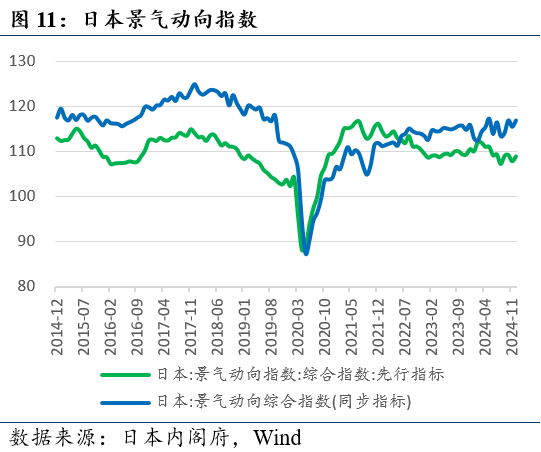

其他数据:景气动向指数回升。12月日本景气动向指数先行指标108.9(前值107.8),同步指标116.8(前值115.4)。

【重要事件】

美国:特朗普加征关税及各国推反制措施

美国宣布以芬太尼等问题为由对中国输美产品加征10%关税,中国采取一系列反制措施。中国宣布自2025年2月10日起,对原产于美国的部分进口商品加征关税:对煤炭、液化天然气加征15%关税,对原油,农业机械、大排量汽车、10%关税。将美国PVH集团、因美纳公司(llumina Inc.)列入不可靠实体清单,因上述两家实体违反正常的市场交易原则,中断与中国企业的正常交易,对中国企业采取歧视性措施,严重损害中国企业合法权益。因谷歌公司涉嫌违反《中华人民共和国反垄断法》,中国市场监管总局依法对谷歌公司开展立案调查。对钨、碲、铋、钼、铟相关物项实施出口管制。

美国与加拿大、墨西哥互加关税暂停并开启谈判。2月1日,特朗普签署行政令,对进口自墨西哥、加拿大两国的产品加征25%的关税。同日,加拿大总理特鲁多宣布反制措施,对价值1550亿加元的美国输加产品加征25%的关税。2月3日加拿大总理特鲁多表示,美国总统特朗普决定将暂缓对加拿大产品加征关税,为期至少30天。加拿大方面也放弃实施报复性关税。2月3日特朗普与墨西哥总统辛鲍姆通话,两人在通话后都宣布,美国和墨西哥同意将加征关税的措施立即暂缓一个月执行,并继续进行谈判。

特朗普签署一系列行政令制裁或“退群”国际组织。美国总统特朗普2月4日签署行政令,宣布美国退出联合国人权理事会,并禁止美国向联合国近东巴勒斯坦难民救济和工程处提供资助。特朗普2月4日签署行政命令,宣布美国退出联合国人权理事会和联合国近东救济和工程处(UNRWA)。特朗普2月6日签署行政令,制裁国际刑事法院,宣布制裁国际刑事法院,理由是该法院针对美国和以色列“采取非法且无根据的行动”。

美国总统特朗普签署行政命令以成立主权财富基金。美国总统特朗普2月3日签署要求设立美国主权财富基金的行政命令。该行政命令细节内容不多,仅要求美国财政部和商务部在90天内提交设立美国主权财富基金的计划,就“出资机制、投资战略、资金结构和治理模式等”提出建议。特朗普表示,将由财政部长斯科特·贝森特和商务部长提名人霍华德·卢特尼克负责带头开展这项工作。特朗普对媒体表示,TikTok 可能被放进这个基金里。美国“政治新闻网”2月4日报道称,贝森特在现场表示,美国主权财富基金将在“未来12个月内设立”,用于资助政府重大项目以及供应链等关键领域的战略投资。

特朗普希望乌克兰用稀土矿换取援助。美国总统特朗普表示,他希望确保获得乌克兰稀土矿的供应,以换取美国继续向该国提供援助。特朗普称,美国正寻求与乌克兰达成协议,让乌克兰以稀土矿产和其他资源换取美国的援助,“我们向乌克兰提供了大量资金,现在我们想要得到保证。”

美联储官员就关税、通胀和降息发表看法。美联储副主席杰斐逊(P. N. Jefferson)表示,美国经济在2025年开局良好,经济和劳动力市场保持强劲,官员们应谨慎调整利率;通胀在过去两年半里大幅下降,但相对于2%的目标仍然略高。FOMC票委,芝加哥联储主席古尔斯比(A. Goolsbee)表示,如果通胀上升或经济进展停滞,美联储需要弄清楚这是由于过热还是关税导致的,识别任何通胀的原因对于决定美联储何时以及是否应采取行动至关重要;美国经济强劲,可合理认为实现了充分就业;关税可能对通胀构成威胁。FOMC票委,波士顿联储主席柯林斯(S. M. Collins)表示,政策的发展存在很大的不确定性;广泛征收关税应会对价格产生影响,普遍性的关税将提升各生产层次的价格,同时大规模关税还会产生第二轮影响;还需采取更多措施以降低通胀;目前暂无再次降息的紧迫性,美联储对政策应保持耐心和谨慎,没有急于调整利率的必要;在未来某个时候,预计会看到利率进一步正常化。亚特兰大联储主席博斯蒂克(R.W. Bostic)表示,美联储对关税的回应将取决于通胀预期;再次降息的前提是希望看到住房通胀开始放缓,预计不会在3月FOMC货币政策会议之前掌握与关税问题相关的通胀信息;当前不确定性正在加剧,希望保持谨慎,避免政策朝某个方向倾斜后再不得不调整;达到中性利率所需的时间取决于经济发展状况;准备在一段时间内保持等待,然后再进行降息;预计FOMC名义中性利率在3%-3.5%。旧金山联储主席戴利(M. C. Daly)表示,尽管存在不确定性,但经济仍然保持着持续的动能;美联储可以慢慢观察数据和政策变化;经济处于非常良好的状态;美联储还没有完成通胀方面的工作。

欧洲:英国央行如期降息

英国央行降息符合市场预期,表示通胀压力仍在。当地时间2月6日,英国央行降息宣布25个基点,将基准利率从4.75%下调至4.5%,符合市场预期,为本轮降息周期的第三次降息。货币政策委员会成员中,有2人投票赞成降息50个基点,7人赞成降息25个基点。英国央行当天发布的会议纪要说,去年12月英国消费者价格指数(CPI)为2.5%,该国在降低通胀压力方面取得的进展使得央行能再次降息。但今年的通胀压力仍在,由于国际能源价格上涨等因素,预计今年第三季度英国的CPI可能会升至3.7%。预计去年第四季度GDP萎缩0.1%,今年第一季度增长0.1%。英国央行首席经济学家皮尔(H. Pill)强调,还不能宣布战胜通胀,货币政策仍有必要保持一定程度的限制性。

欧央行副行长金多斯(L. De Guindos)表示,通胀正接近欧洲央行设定的2%目标,利率会降到多低取决于通胀的发展。欧洲央行首席经济学家连恩(P. R. Lane)表示,通胀降至2%所需时间可能久于预期,通胀风险仍然是双向的,应在制定货币政策时保持灵活性; 不要太关注中性利率,在决定降息幅度时将仔细研究经济数据。法国央行行长维勒鲁瓦(F. Villeroy De Galhau)表示,正在接近2%的通胀目标,欧洲央行可能会有更多的降息。预计法国不会出现经济衰退,预计法国经济在2026年和2027年将逐步恢复。克罗地亚央行行长武伊契奇(B. Vujcic)表示,市场预期欧洲央行今年再有三次降息目前来看是合理的。

日本:美日两国领导人举行首脑会谈

日本首相石破茂与美国总统特朗普举行了首脑会谈。美国总统特朗普7日在白宫与到访的日本首相石破茂举行会谈,并召开联合新闻发布会。此次会谈围绕经济、安保和日美关系展开,并发表了《追求日美新黄金时代》的联合声明。经济层面,石破茂承诺将对美投资规模增至前所未有的1万亿美元,加强双方能源安全合作,包括以互惠互利方式增加进口美国的天然气。同时,他提及新日铁将从收购美钢转为投资。会后特朗普表示,美日军事合作是美国最密切的安全伙伴关系之一,日本承诺在2027年前将国防支出水平提升至特朗普首个总统任期时的两倍。石破茂在会后表示,计划将日本对美国的投资提高至1万亿美元。他强调了日本企业丰田和五十铃的投资计划,以及日本将会增加美国液化天然气的进口。

日本央行行长植田和男表示,央行的目标是实现可持续、稳定的2%通胀。趋势通胀是指不包括一次性因素的价格变动,日本现在是处于通货膨胀,而不是通货紧缩。日本央行鹰派委员田村直树呼吁加快加息步伐,称有必要在2025财年下半年至少将利率提高至大约1%,以降低物价上行风险。前日本央行行长黑田东彦表示,日本已经“完全”结束了通缩,央行继续加息以使政策正常化是绝对自然的。日本财务相加藤胜信就美国对多国加征关税一事称,非常担忧会对全球经济带来怎样的影响,须密切关注汇率和美国货币政策的动向,强调“必须特别密切关注对日本的影响并采取必要的应对”。

其他地区:印度四年多来首次降息

印度央行宣布降息25个基点至6.25%。此次降息为2020年5月以来首次下调基准利率,印度央行暗示未来政策将采取更宽松的立场,以刺激经济增长。印度央行预计,2026财年经济增长率将达到6.7%,平均通胀预计为4.2%。

以色列、阿根廷跟随美国“退群”。以色列外交部长萨尔2月5日说,欢迎美国总统特朗普关于美国退出联合国人权理事会的决定,以方将与美国一道,不参加联合国人权理事会。阿根廷总统发言人5日表示,继美国之后,阿根廷将退出世界卫生组织。

丹麦允许美国加强在格陵兰的军事存在。2月3日,丹麦首相弗雷泽里克森在欧洲联盟领导人会议召开前对媒体表示,格陵兰不会出售,但可以允许美国加强在格陵兰岛的军事存在。

2024年黄金需求量创新高。世界黄金协会最新报告显示,2024年,全球黄金需求总量达4975吨,其中第四季度需求总量为1297吨,分别创下年度和单季度历史新高。全球央行购金1045吨,连续三年超过1000吨。

俄罗斯2024年经济增速高于预期。俄罗斯总理米舒斯京表示,2024年俄罗斯GDP增长4.1%,达到历史最高水平的200万亿卢布,高于预期。2023年俄罗斯GDP增速由3.6%修正为4.1%。

【本周关注】

美国1月CPI,英国2024年GDP

(本文作者介绍:民生银行首席经济学家)