意见领袖 | 张涛

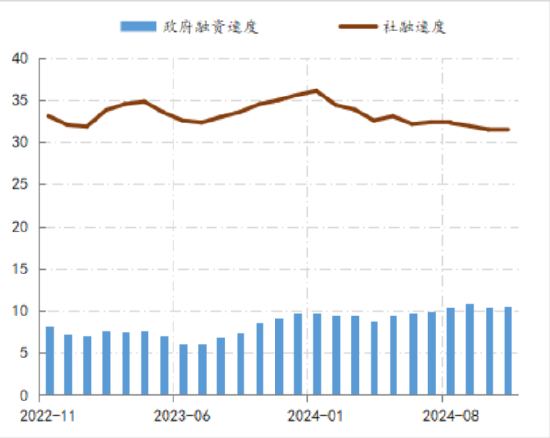

9月一揽子增量政策推出后,部分经济数据出现了改善迹象,房价同比降幅收窄、工业增加值同比微升、青年人失业率也有了改善,但内需尚未得到根本性扭转,社融投放对政府部门的依赖进一步提高。截至11月末,社融的投放速度为31.3万亿/年,连续4个月下降,政府融资速度则是连续4个月稳定在10万亿/年以上的历史最高水平。

社融与政府融资速度的变化情况。数据来源:wind

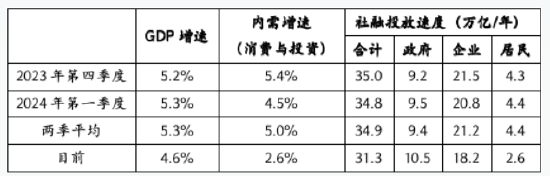

社融与政府融资速度的变化情况。数据来源:wind如果按照内需增速接近5%水平所需的社融规模来衡量,目前存在近4万亿的融资缺口需要补充。2023年4季度与2024年1季度,内需增速依次为5.4%、4.5%,平均增速为5%,期间社融的平均投放速度为35万亿/年,其中政府融资平均速度9.4万亿/年、企业21.2万亿/年、居民4.4万亿/年。

内需增速与三部门融资速度匹配情况。数据来源:wind;注:经济增速为2024年第三季度数据,社融投放速度为11月末数据。

内需增速与三部门融资速度匹配情况。数据来源:wind;注:经济增速为2024年第三季度数据,社融投放速度为11月末数据。由此推算,内需增速若重返5%左右的水平,还需社融速度从目前31万亿/年基础上再提高4万亿。从目前企业与居民中长期贷款的增长情况来看,在微观预期完全修复之前,社融缺口只能依靠政府部门,即政府融资速度要提高至近14万亿/年的水平。截至11月末,中央政府债务余额为33.8万亿,地方政府债务余额为45.7万亿,合计79.5万亿,按照政府融资速度在提高4万亿来估算,2025年政府债务余额将进一步升至83万亿。

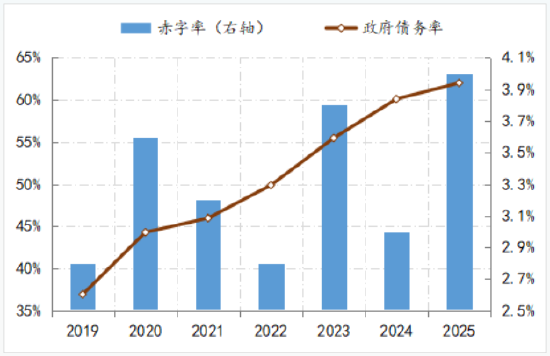

60%债务率和3%赤字率的经验阙值将不再成为财政政策的刚性约束条件,这应该就是“更加积极财政政策”的主要体现之一,由此来看,政府融资在社融中存量与新增占比还将持续提升。从美日欧等经济体的实践来看,政府融资的扩张一般都会带来对低利率环境和基础货币投放依赖度的上升,即政府融资对利率的弹性要远低于对货币供给的弹性。

政府债务变化情况。数据来源:wind;注:2024年与2025年为预测值。

政府债务变化情况。数据来源:wind;注:2024年与2025年为预测值。在一般情景下,政府融资扩张叠加低利率环境,私营部门(企业与居民)的融资需求一定会被带动起来,但是此逻辑的有效性是建立在私营部门的融资需求具有很好的利率弹性。这里的利率弹性是指利率持续下行,私营部门融资需求与融资需求的可得性会出现明显增加;反之利率持续上行,私营部门融资需求与融资需求的可得性会受到明显抑制。历史数据显示,在2021年三季度之前,私营部门的利率弹性是十分有效的。

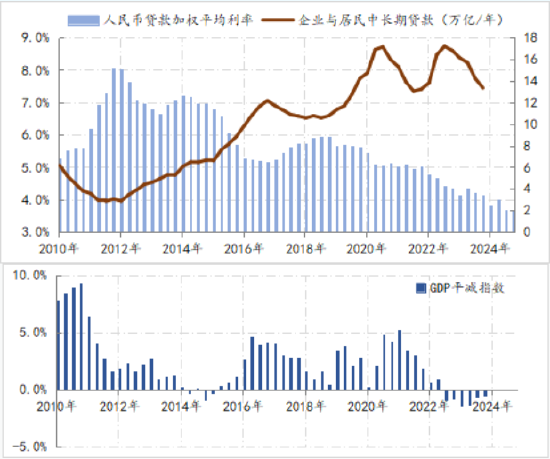

例如,2011年至2012年期间,商业银行平均加权贷款利率由5.3%持续升至8.1%,相应私营部门的融资速度由6.2万亿/年一路降至2.9万亿/年以上的水平。再例如,2014年第四季度至2017年第四季度,商业银行平均加权贷款利率由7.2%持续降至5.2%,相应私营部门的融资速度由6万亿/年一路升至12万亿/年以上的水平。

然而,2021年第三季度之后,私营部门的利率弹性持续减弱,平均贷利率虽然由5.1%持续降至3.7%,私营部门融资速度却由17万亿/年一路降至13万亿/年。与私营部门丧失利率弹性同步,GDP平减指数持续下降,截至2024年第三季度,已经连续6个季度处于负值区间。

这些变化与矛盾,与映射出目前内需的严重不足。

私营部门融资的利率弹性。数据来源:wind

私营部门融资的利率弹性。数据来源:wind政府部门天生的低利率弹性叠加私营部门利率弹性的减弱,实际就意味利率政策有效性的减弱,加之政策利率已降至1.5%,这正是当前支持性政策立场的主要难点之一。因此,后期“适度宽松的货币政策”的实施一定会更加倚重数量工具和结构性工具,同时政策工具箱也需要进一步丰富。

(本文作者介绍:经济学博士,现任职中国建设银行金融市场部,本专栏观点与所属单位无关)