意见领袖 | 温彬 原宏敏

摘要

回顾2024年,理财市场整体呈现“量升价稳、波动收窄”的特征。量价视角看,年内共迎来两轮规模扩容机会,主要源于债牛催化与存款脱媒;随后理财市场经历了两轮赎回风险,分别源于市场流动性收紧与宏观政策转向下市场波动加剧。尽管未演变为大规模赎回潮,但或隐含了下阶段理财赎回风险的潜在传导路径。产品视角看,年内“去存款化”趋势延续,同时权益市场修复预期升温带动含权与不含权产品呈现强弱分化。

展望2025年,预计理财市场规模扩容与阶段性赎回风险并存,比价效应依然是驱动规模变化的主要因素。中性预期下,年末存续规模或达32万亿元。“拥抱波动”或为2025年市场主线。理财机构如何在新一轮市场周期中实现“稳规模”和“稳净值”,已成为亟待关注的重要议题。产品端方面,需进一步完善多资产多策略产品体系,含权类产品和主题“固收+”类产品机遇值得关注。销售端方面,拓宽代销渠道依然是稳规模的重要手段。资产端方面,净值管理难度预计增加,或是理财向更加多元化的大类资产配置方向转型的契机。

目 录

一、量价视角:比价效应仍是驱动规模变化的主要因素

(一)年内两次扩容机会:债牛催化与存款脱媒

(二)年内两次赎回风险:流动性收紧与宏观政策转向

(三)展望2025年,规模扩容与阶段性赎回风险并存

二、产品视角:进一步完善多资产多策略产品体系

(一)现金产品:延续“去存款化”趋势

(二)含权产品:把握权益修复机会

(三)主题“固收+”产品:打造特色化产品线

三、机构视角:市场风格切换下的理财机构应对

(一)稳规模:拓宽代销渠道依然是稳规模的重要手段

(二)稳净值:向更加多元化的大类资产配置方向转型

2024年,对理财机构而言,是充满机遇与挑战的一年。受债牛催化、监管趋严以及宏观政策转向等多重因素影响,理财先后经历了上半年的量价齐升、三季度的净值波动以及四季度的弱修复。整体来看,相较于2023年,理财市场2024年呈现“量升价稳、波动收窄”的特征。展望2025年,随着增量政策落地和理财监管趋严,资产价格和产品净值波动预计加剧,理财机构如何在新一轮市场周期中实现“稳规模”和“稳净值”,已成为亟待关注的重要议题。

一、量价视角:比价效应仍是驱动规模变化的主要因素

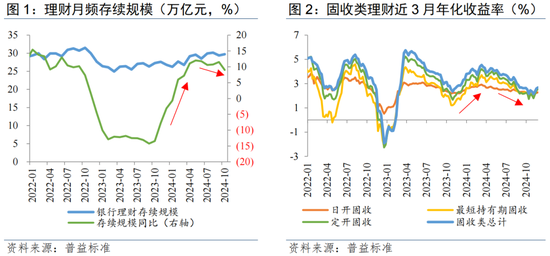

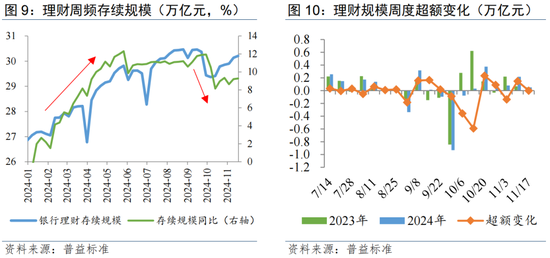

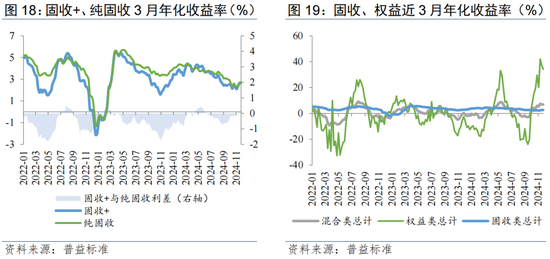

2024年,理财市场“量升价稳、波动收窄”,规模增速与收益率全年先上后下。从规模来看,按普益标准口径估算,截至2024年11月末,银行理财存续规模约30.25万亿元,同比增速约9.4%;全年规模同比增速先上后下,单月末同比增速在6月末录得年内峰值11.8%。从净值来看,截至2024年12月1日当周,固收类近3月年化收益率中枢约2.99%,较去年同比提升16bp;收益率全年先上后下,在3月10日当周录得年内峰值4.54%。其中,日开型、最短持有期型、定开型固收类近3月年化收益率中枢分别为2.35%、2.82%、2.89%,分别较去年同期提升13bp、114bp和61bp,年内高点分别录得2.93%、3.70%和4.21%。

2024年,比价效应或为驱动年内规模变化的主要因素。具体而言,银行理财市场全年共迎来两轮比较明显的规模扩容机会,主要源于债市利率走低和存款脱媒提速,此时固收类理财相较于存款的比价效应较强,带动增量资金流入。但随后,理财市场所经历的两轮赎回风险,分别源于市场流动性收紧和权益市场走强背景下的债市回调压力,此时固收类理财比价效应转弱。整体来看,比价效应的强弱变化,驱动着理财规模的强弱变化,理财相较于存款的比价效应增强带动存款向理财搬家,但随后权益市场走强使得固收理财较权益比价效应反转,带动部分理财资金向权益市场转移。

(一)年内两次扩容机会:债牛催化与存款脱媒

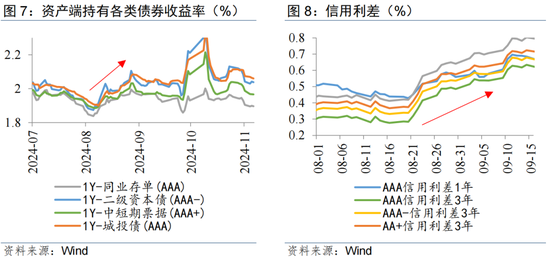

年内两次扩容机会主要集中在上半年:一是,一季度债市利率单边下行,带动理财收益率上升,进而驱动规模增长实现“开门红”。一季度,固收类平均年化收益率当季上行约11bp,其中日开固收、最短持有期固收、定开固收、固收+分别上升约3bp、45bp、28bp和28bp。同期,理财资产端主要投向券种,1年期同业存单(AAA)、城投债(AAA)、二级资本债(AAA-)、中短期票据(AAA+)等,一季度末到期收益率分别下行约23bp、35bp、26bp和30bp。排除季末回表对扩容分析的扰动,一季度存续规模当季高点约28.21万亿元,较2023年四季度高点增加约0.57万亿元。

二是,二季度“手工补息”叫停后,银行存款大规模向理财等非银机构搬家,驱动理财规模扩容提速。二季度,理财收益率有所回落,固收类理财当季平均年化收益率下行约20bp。二季度理财规模的超额增长主要源于“手工补息”叫停驱动下的存款搬家,该增量影响在二季度末基本结束。按存款规模与非银规模的季节性变化趋势估算存款搬家规模:“手工补息”叫停导致的存款向理财转移规模约0.9万亿元。其中,固收类增长偏强,为存款主要流向品类。

(二)年内两次赎回风险:流动性收紧与宏观政策转向

年内两次赎回风险主要集中在下半年:一是,8月末利率上行带动理财净值回落、破净率短暂上升,整体未见理财负债端净流出。8月末,市场流动性收紧,资金利率较大幅度抬升,同业存单和债券利率同步上行。本轮赎回风险主要受利率扰动。8月最后一周,理财破净率升至6.07%,相较于2022年末赎回潮破净率区间的较低水平[4.86%, 29.21%],同时低于2023年9月债市回调时的破净率(6.25%)。本轮赎回压力整体未体现在负债端,仅资产端出现预防式卖债和赎回债基现象:卖债方面,信用利差出现明显走阔,AAA(1年)、AAA(3年)、AAA-(3年)、AA+(3年)、AA(3年)信用利差分别上升约12bp、20bp、20bp、20bp、22bp;赎回债基方面,8月26、27日两日,理财合计净赎回债基规模或超100亿元。

二是,“924”一揽子增量政策以来,权益走强和股债跷跷板效应放大,带动债市回调、理财净值回落,破净率短暂上升至赎回潮以来新高,叠加风险偏好修复带动资金向权益转移,理财负债端出现资金超额流出现象。对一揽子增量政策以来理财资金的超额流出规模进行测算:9月最后一周、10月第一周、10月第二周和10月中旬至11月中旬,理财规模较去年同期分别超额变化-0.09万亿元、-0.36万亿元、-0.59万亿元、+0.33万亿元,即一揽子增量政策后的两个月时间内,权益市场走强的同时,理财负债端资金累计净超额流出约0.7万亿元。截至12月1日当周,理财产品破净率已降至1.83%的历史相对低位水平,赎回压力明显减弱。但值得关注的是,10月20日当周,理财破净率短暂升至7.7%,达赎回潮结束以来的最高水平。区别于8月末的破净压力,本轮更多受到权益市场修复的影响,且该影响在增量政策持续出台的预期下或持续存在,导致后续理财净值或将不定期面临下行压力,预防式赎回节点或不可控。且规模角度看,本轮赎回压力存在“理财预防性赎回基金”进一步向“理财负债端赎回”传导的现象,负债端资金流出压力需警惕进一步演绎。

(三)展望2025年,规模扩容与阶段性赎回风险并存

在“低波、稳健”经营模式下,理财注重低波资产配置和通过多种估值方法平滑净值,使得其相较于2022年末赎回潮时的净值管理能力已明显优化,对低风险偏好和长期投资者的适配度增强。基于对2024年内理财市场出现的两轮扩容机会和两轮赎回风险的回顾,我们认为,在当前模式下,仅利率扰动和债市短期回调,对理财净值波动影响较小,进一步演变为产品赎回的可能性已较为有限,不具备引发大规模赎回潮的条件。

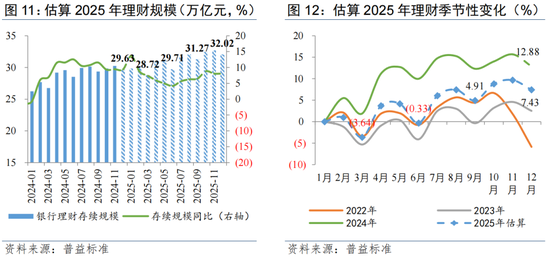

在政策未出现较大幅度的超预期转向和投资者风险偏好未持续修复的情况下,“低波、稳健”经营模式仍有助于理财机构实现平稳扩容。后续来看,在基本面未明显反转情况下,利率下行趋势仍将延续,2025年降准、降息等力度依然可期,预计直接利好固收类理财短期内的净值提升。理财相较于存款的比价效应持续存在,仍将是驱动规模增长的主要因素,预计持续带动存款脱媒流向理财市场。基于拆解历史数据并排除极端观测值扰动,中性预期下,估算2025年存续规模及其季节性变化情况,预计2025年末银行理财存续规模或可达32万亿元。

但值得一提的是,目前来看,尽管年内两轮赎回风险影响均可控,未演变为大规模赎回潮,但或隐含了下阶段理财产品面临赎回风险的潜在传导路径。下阶段,理财“稳规模”和“稳净值”策略值得关注。参考“924”一揽子增量政策以来理财市场“量、价”转弱的情况,对于理财“量、价”变化的展望,还需关注后续宏观经济政策力度和经济基本面是否出现拐点。当权益市场走强,投资者风险偏好修复、博弈收益性的需求增加时,理财将不得不在“高收益、低波动、稳负债”的不可能三角中进行抉择,此时“低波、稳健”模式效果或有所减弱。考虑市场对2025年增量政策持续出台的预期升温,市场风格切换下,股债跷跷板效应或阶段性放大股债波动影响,使得理财再次面临赎回风险。

二、产品视角:进一步完善多资产多策略产品体系

2024年以来,理财产品结构呈现强弱分化:一方面,受二季度以来“手工补息”叫停的影响,现金管理类产品表现转弱,理财市场延续去存款化趋势,资金流向固收类产品;另一方面,自“924”一揽子增量政策以来,含权与不含权产品表现强弱分化,“固收+”和混合类产品或迎来新的发展机会。在此背景下,理财机构应进一步完善多资产多策略产品体系,以应对市场变化并把握新机遇。

(一)现金产品:延续“去存款化”趋势

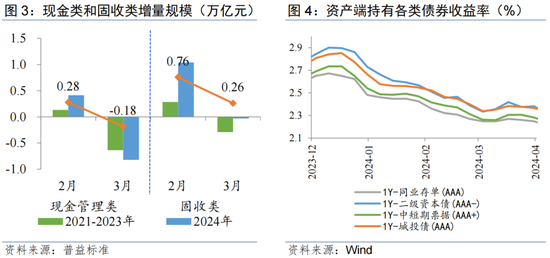

2024年二季度以来,在监管引导下,银行理财的“存款化”趋势得到明显缓解,现金管理类产品的存续规模和新发数量均出现下降,市场份额持续收缩,预计下阶段现金类产品机会将进一步减弱。考虑混合类新发数量占比年内首次超过现金类,或提示下阶段理财市场的风险偏好有所上修,供需结构的调整预计推动理财市场进一步“去存款化”进程。

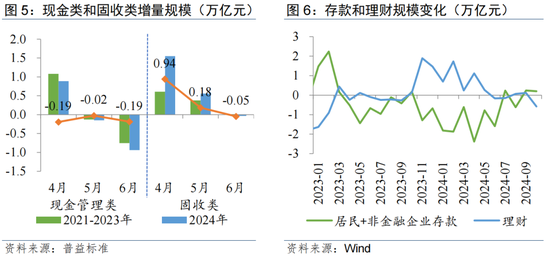

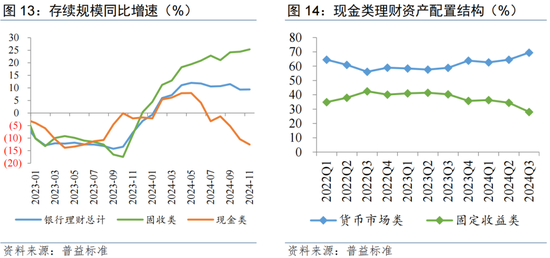

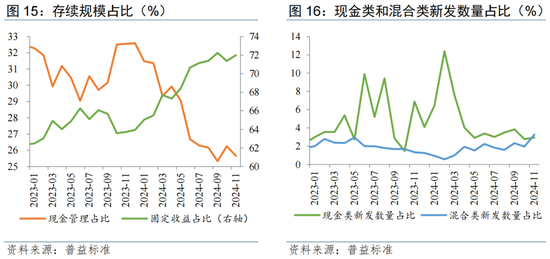

目前来看,理财的“去存款化”,主要围绕现金类产品展开。一方面,存续产品方面,从数量和规模来看,截至2024年11月,现金管理类存续产品数量约1535只,数量延续上升趋势但增速有所放缓;月末存续规模约7.6万亿元,规模自赎回潮以来实现较快增长,随后在2024年二季度以来开始出现下滑,同比增速由正转负、降至约-12.5%。同时,随着理财市场规模扩容提速,现金类产品的市场份额加速回落,规模占比由年初的31%大幅降至目前的25%。从资产配置来看,截至三季度末,现金类产品穿透后配置存款类资产比例近70%,较上年末提升约6个百分点,为超配存款的主要理财品类,同时对年内存款利率调控政策的风险敞口最大。另一方面,新发产品方面,二季度以来,理财机构新发现金管理类产品数量明显减少。其中,二季度、三季度和四季度以来分别累计新发137只、143只和83只,均大幅少于一季度的337只;同时,新发产品数量占比也持续下滑,由年初的12.4%(2月当月)持续降至当前的2.9%(11月当月),发行明显趋缓。

展望2025年,银行理财的去“存款化”仍将延续,现金类产品机会转弱,市场份额预计进一步收缩。一方面,从资管机构的角度来看,监管有意引导资管去存款化。年内出台多项政策针对高息存款进行限制,包括叫停“手工补息”、明确保险资管存款性质、优化非银同业存款利率自律等,大幅降低了理财配置存款的议价空间,超配存款性价比降低,预计带动资产配置向固收类资产进一步侧重。值得一提的是,受权益走强预期提振,理财风险偏好可能上修。11月当月,混合类新发产品数量占比3.3%,年内首次超过现金类占比,且呈现上升趋势,关注后续产品强弱分化,含权类转强与现金类转弱,或提示下阶段理财市场的风格变化。另一方面,从商业银行的角度来看,存款成本有待跟随政策利率回归市场化定价。商业银行净息差整体延续下行,截至2024年三季度降至1.53%的历史低位。在政策利率下调后,银行资负两端利率的非对称下调,加剧了银行的息差压力,其负债成本刚性亟待优化,这也是当前引导资管去存款化的重要考量。因此,整体来看,在存款利率跟随政策利率下行的趋势下,银行理财的“去存款化”进程仍将延续,现金类产品机会预计转弱,市场份额预计进一步收缩。

(二)现金产品:延续“去存款化”趋势

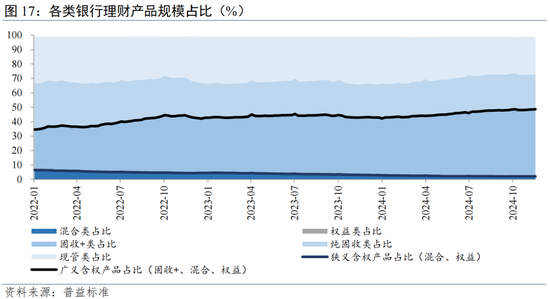

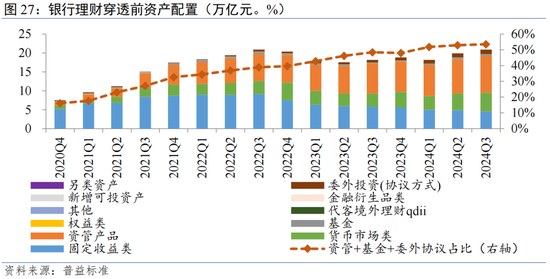

按投资性质进行划分,从当前各类理财产品的存续规模和市场份额来看,固收类和现金类产品持续占据主导地位,混合类和权益类占比位于历史低位。截至2024年11月,固收类和现金类的存续规模分别约21.42万亿元和7.63万亿元,市场份额合计约97.7%。在经历近三年“股熊债牛”后,固收类、现金类占比持续提升,混合类、权益类份额占比则持续降低,该趋势在赎回潮后更为显著。狭义视角下,以“混合类、权益类”代表含权类理财产品,其合计占比由2021年末的6.5%降至目前2.0%的历史低位。此外,广义视角下,将“固收+”类产品粗略归类为含权类产品进行统计,该类产品多通过小仓位配置权益适当增加波动和增厚收益,达到多元化资产配置的效果,“固收+”相较于混合类的低波优势或使其迎来更多发展机遇。整体来看,广义视角下,含权产品将维持强劲增长。

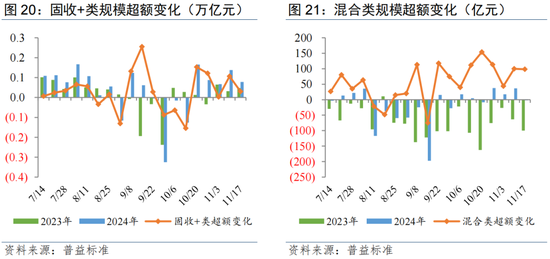

一揽子增量政策以来,含权理财产品收益改善明显、整体强于固收类,预计带动不含权类产品资金流向含权类产品。截至12月1日,固收类、混合类、权益类近3月年化收益率中枢分别为2.99%、7.28%、35.35%;固收类细分,固收+类和纯固收类收益率中枢分别3.03%和2.90%。不含权类与含权类的比价效应或反转,进而驱动资金分流。混合类产品规模在增量政策后的两个月时间内整体维持正增长,强于去年同期,累计超额流入约0.07万亿元;同期,固收+和纯固收规模则分别变化+0.11万亿元和-0.16万亿元,资金分流趋势有所显现。

展望2025年,我们认为,持续近三年的“股熊债牛”市场环境有望实现风格切换,混合类产品规模有望触底回升,固收+类产品规模延续强劲增长,预计带动含权占比持续上升,理财机构需注意把握权益市场修复机会,调整产品结构和资产配置结构。

(三)主题“固收+”产品:打造特色化产品线

展望2025年,随着固收类资产到期收益率持续下行、传统收益安全垫持续收窄,产品同质化有所增强,“稳规模”和“稳净值”压力将增加,理财机构亟需在产品结构和资产配置上增加灵活性,通过特色化产品实现“稳规模”和通过多元化资产配置实现“稳净值”。

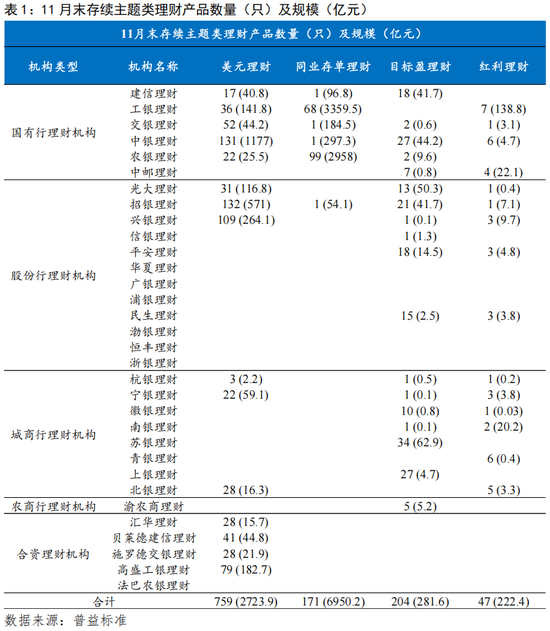

近年来,理财机构相继推出各类主题理财,投资性质主要为“固收+”类,旨在从供给端发力进一步丰富产品体系。主题理财通过聚焦特定标的品种或投资场景,打造特色化和差异化的产品线。在资产配置方面,主题理财主要以固收类资产打底,配合小仓位权益、商品及衍生品等风险资产,实现更加多元化的资产配置结构。代表性的主题理财主要包括美元理财、同业存单理财、目标盈理财和红利理财等。

1. 美元理财:海外资产配置方案

在中美均处于降息周期且强美元预期有所升温的背景下,美元理财产品的投资热度预计延续。尽管美联储开启降息周期后带动美元短期有所走弱,但“特朗普交易”逐渐对冲“降息交易”,带动美国通胀预期有所反复,美元走强。且当前中美均处于降息周期,下阶段中美利差大概率维持现状甚至走阔,或持续带动增量资金流入,美元理财产品的投资热度预计延续。从存续产品情况来看,15家理财机构合计存续的美元理财产品共759只,存续规模2723.9亿元。按投资性质划分,固收+和纯固收类分别占57%和39%;按运作模式划分,存续产品以封闭式为主,占比85%,期限主要集中在6-12个月;业绩比较基准中枢约4.50%。从年内新发产品情况来看,15家理财机构合计新发行美元理财820只,募集规模934.9亿元,封闭式产品占比97%,6-12个月期限占53%,业绩比较基准中枢约4.79%。

2. 同业存单理财:存款替代的资产配置方案

在资产荒背景下,同业存单得益于流动性高、违约风险低受到理财机构关注,同时也是理财机构在公司信用债之外主要配置的一类券种。对投资者而言,同业存单理财通常作为存款的收益增强替代,同时部分搭配ESG主题概念,主要适配低风险偏好投资者,后续或有助于承接存款脱媒背景下流向理财市场的部分增量资金。同时在存款利率管控增加背景下,同业存单理财优势显现。从存续产品情况来看,6家理财机构合计存续的同业存单理财产品共171只,存续规模6950.2亿元。按投资性质划分,固收+和纯固收类分别占61%和39%;按运作模式划分,存续产品以封闭式为主,占比68%,期限主要集中在3-6个月;业绩比较基准中枢约2.41%。从年内新发产品情况来看,3家理财机构合计新发行同业存单理财256只,募集规模1673亿元,封闭式产品占比93%,3-6个月期限占60%,业绩比较基准中枢约2.49%。

3. 目标盈理财:附带止盈功能的权益资产配置方案

目标盈理财优势在于具有止盈功能,能够在市场高位时点为投资者提前锁定收益,规避后续市场波动带来的不确定性。一揽子增量政策以来,市场双向波动增加,多家理财机构披露其目标盈产品线触发止盈条件,该类产品相较于其他固收+或混合类产品的优势突显,对投资者具有较强吸引力。统计名称中带有“目标盈”字样的理财产品,从存续产品情况来看,18家理财机构合计存续的目标盈产品共204只,存续规模281.6亿元。按投资性质划分,固收+和混合类占比90%和3%;按运作模式划分,封闭式产品占99%,期限主要集中在1-3年;业绩比较基准中枢3.16%。

4. 红利理财:基于股息策略的权益资产配置方案

红利理财通过将权益仓位向红利主题资产倾斜,能够在参与权益市场的同时较好兼顾低波稳健的特性。统计名称中带有“红利”或“股息”字样的理财产品,该类产品资产配置仍以固收类为主,同时配置高股息权益资产,在债市利率持续走低的市场环境下,红利主题的配置价值有所显现。从存续产品情况来看,15家理财机构合计存续的红利理财产品共47只,存续规模222.4亿元。按投资性质划分,固收+和混合类分别占68%和23%;按运作模式划分,存续产品以最短持有期型为主,占比45%,期限分布较为分散、多为6-12个月;业绩比较基准中枢约3.25%。从年内新发产品情况来看,11家理财机构合计新发行红利理财29只,募集规模32.9亿元,最短持有期型产品占比52%,6-12个月期限占21%,业绩比较基准中枢约3.05%。

三、机构视角:市场风格切换下的理财机构应对

展望2025年,我们认为随着市场波动增加和监管趋严,在市场风格切换下,理财需关注“稳规模”和“稳净值”策略。稳规模方面,除了进一步完善产品体系外,理财机构还需在拓宽代销渠道方面持续发力,年内数据显示拓宽代销对规模增速依然具有较强的解释力度。稳净值方面,理财或向更加多元化的大类资产配置方向转型,同时信托委外或减少并部分转向公募基金进行主动管理。(一)稳规模:拓宽代销渠道依然是稳规模的重要手段

从机构视角看理财规模变化,年内国有行理财规模占比上升,而其他类银行理财占比下降。按普益标准口径估算,从存量来看,截至2024年11月,国有行、股份行、城商行、农商行及其理财子,存续规模分别为10.13万亿元、13.34万亿元、5.06万亿元和1.08万亿元、分别占市场总规模的34%、45%、17%和4%,股份行依托数量和规模优势依然占据市场主导地位。从增量来看,国有行、股份行、城商行、农商行理财存续规模分别同比变化+17%、+10%、+6%和-4%,市场份额分别同比变化+1.7、-0.5、-0.8、-0.6个百分点。

国股行理财机构通过他行代销产品占比较去年均有所提升,城农商行理财机构他行代销有所回落。从总量层面来看,根据《中国银行业理财市场半年报告(2024年上)》披露数据,截至2024年6月,理财机构合作代销机构增多至511家,较年初增加20家,提升约4%,持续拓宽代销渠道。从机构层面来看,国有行理财机构维持以母行代销为主,截至2024年11月,他行代销产品数量仅占35%;增量而言,代销渠道有所拓宽,他行代销产品数量占比较去年同期提升约11个百分点;股份行理财机构由他行代销产品数量占47%,较去年同期提升8个百分点;城农商行理财机构代销占比维持最高,达47.5%,但较去年同期降低约2.5个百分点。

年内数据显示,拓宽代销渠道在推动理财机构规模增长方面发挥了显著作用,依然是稳定负债规模的重要手段。区分国有行、股份行和城农商行理财机构,各机构年内他行代销产品数量占比较去年同期的增量,与该机构存续规模年内增幅较去年同期超额增量,具有一定的正相关关系。这表明,年内数据显示,机构拓宽代销渠道对规模增速提升有所助益。具体而言,国有行中农银理财(规模增幅26%)、中邮理财(规模增幅37%),股份行中浦银理财(规模增幅41%)、民生理财(规模增幅18%),城农商行中北银理财(规模增幅31%)、上银理财(规模增幅16%)年内拓宽代销渠道,对规模超额增速的解释力度或更为明显。

展望2025年,面对更加严峻的“稳规模”和“稳净值”挑战,理财机构需持续拓宽代销渠道,推动大中小型机构之间的业务合作和优势互补,通过更广泛的市场覆盖和更灵活的销售模式,有效吸引更多增量资金流入,从而在净值波动期间实现“稳规模”的效果,并在市场迎来发展机遇时进一步推动存续规模提升。

(二)稳净值:向更加多元化的大类资产配置方向转型

银行理财净值管理监管趋严下,“稳净值”成为难度。自《资管新规》实施以来,去刚兑、去资金池运作一直是理财转型的核心方向,但是个人投资者对理财刚兑的预期仍存在较强惯性,使得在净值大幅波动情况下,赎回负反馈较难避免。在“稳规模”诉求下,理财机构在监管框架下探索净值平滑手段,这逐渐从个别做法演变成了潜在行业惯例,致使金融风险在理财市场积聚,引发监管关注。今年以来,理财净值管理所面临的监管环境趋严,信托平滑机制、收盘价估值、自建估值模型等以平滑净值为目的降低净值波动的操作,先后被监管纳入合规排查或叫停。随着本轮监管政策落地,理财有望向《资管新规》所引导的方向更进一步,推动实现“真净值”转型,同时产品净值波动预计加大。

目前来看,理财广泛采用的净值平滑手段主要包括三类:一是,依托信托通道通过“风险准备金”调节储备超额收益实现时间序列上或截面上的削峰填谷,以及采用摊余成本法估值平抑净值波动;二是,借道信托以收盘价估值配置上交所私募债,使得估值长期维持在100元实现净值平滑;三是,采用信托自建估值模型小范围针对二永债等以移动平均价格估值。整体来看,理财净值平滑与信托通道合作密切,随着下阶段净值管理监管和信托通道监管均趋严,理财借道信托可能面临进一步限制。

我们认为,宏观政策转向和监管趋严,或是理财向更加多元化的大类资产配置方向转型的契机,通过分散投资低相关性资产、搭配风险平价等投资策略,实现长期视角下的净值平滑。展望2025年,在理财“真净值”监管导向下,资产配置逻辑将迎来转变。一方面,理财的信托委外占比预计高位回落,随着市场波动加剧,预计理财对基金的主动管理能力需求可能进一步增加,并适当引入风险平价策略等,把握交易性机会和降低净值波动。上半年,银行理财投资公募基金规模增加约0.49万亿元至1.1万亿元,配置比例由上年末的2.1%升至3.6%,或部分补足信托委外下滑比例。另一方面,随着估值方法回归第三方估值,二永债、低评级信用债等相对高波动资产对产品净值影响增加,“低波、稳健”经营模式下,预计理财或减配部分高波动信用债转向利率债交易机会,但同时业绩基准也将延续下行趋势。

(本文作者介绍:民生银行首席经济学家)