意见领袖 | 温彬

财政收入延续上行

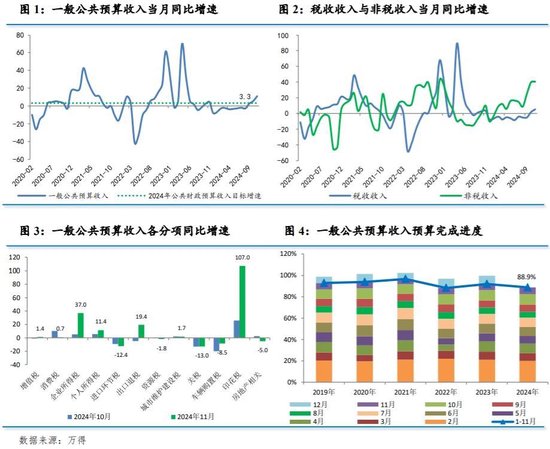

11月份,财政收入增速进一步加快,主因随着存量政策和增量政策组合效应继续释放,经济稳步回升,带动税收收入改善,也与各级政府加大盘活国有资源资产、增加国企利润上缴使得非税收入高速增长有关。

具体来看,全国一般公共预算收入同比增速从上月的5.5%升至11.0%,创年内最大单月增幅;收入进度占比为6.3%,高于过去五年同期均值5.7%。其中,税收收入从1.8%升至5.3%,连续第二个月正增长;非税收入从39.6%升至40.4%,主要是为确保完成全年预算目标任务,财政部门正采取一系列措施,包括安排有关中央单位上缴一部分专项收益,补充中央财政收入,地方盘活政府存量资源资产,加强国有资本收益管理等。

分税种看,国内增值税、企业所得税、个人所得税、印花税是主要拉动项。国内增值税从-1.2%升至1.4%,主要得益于工业生产加快,叠加PPI同比降幅收窄;企业所得税从5.2%升至37.0%,反映工业企业利润有所改善;个人所得税从5.6%升至11.4%,随着就业情况好转,居民工资性收入改善;印花税从25.9%升至107.0%,显示投资者信心增强,证券市场交易保持较高活跃度。不过,房地产相关税收从2.4%降至-5.0%,与我国加大了住房交易环节契税、增值税优惠力度,并降低土地增值税预征率下限有关;国内消费税从10.2%降至0.7%,受国庆假期效应消退,以及“双十一”促销活动前置带来的错位影响,11月社会消费品零售增速从4.8%回落至3.0%。

财政支出高位回调

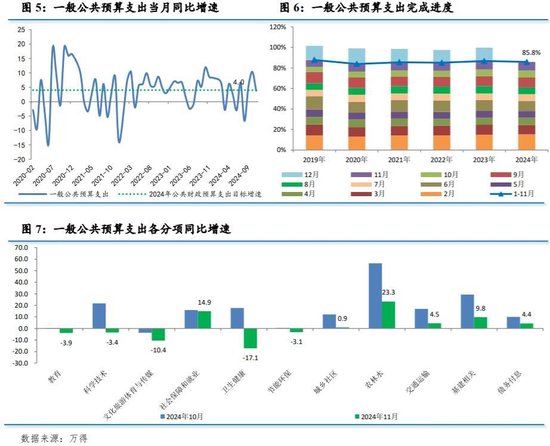

11月份,财政支出增速有所回落,主因地方财政支出完成额下降,一定程度上反映地方财政压力仍然较大。具体来看,全国一般公共预算支出同比增速从上月的10.4%降至3.8%;支出进度占比为8.3%,高于过去五年同期均值7.7%。其中,中央一般公共预算支出从4.2%升至10.5%,地方一般公共预算支出从11.9%降至2.8%。

分项来看,基建领域支出保持高增速。基建方面,整体支出增速从29.3%降至9.8%,高于财政支出增速6个百分点;民生方面,整体支出增速从9.4%降至-0.6%,教育、文化旅游体育与传媒、社会保障和就业、卫生健康支出增速分别较上月回落4.4、6.7、1.1、34.9个百分点;此外,科学技术支出增速从21.8%降至-3.4%,债务付息支出增速从10.0%降至4.4%。

政府性基金收支放缓

11月份,在一系列政策措施作用下,房地产市场信心有所提升,呈现出止跌回稳势头,带动土地市场边际改善,但受去年同期基数抬升影响,国有土地使用权出让收入、政府性基金收入降幅有所扩大。

具体来看,全国政府性基金预算收入同比增速从上月的-10.0%降至-14.9%,其中国有土地使用权出让收入从-10.5%降至-19.7%;收入进度占比为9.7%,低于过去五年同期均值10.1%。

随着年内专项债、超长期特别国债资金用罄,政府性基金支出增速有所放缓,但仍保持扩张。11月份,全国政府性基金预算支出同比增速从上月的47.9%降至6.3%;支出进度占比为9.1%,高于过去五年同期均值8.2%。

明年财政政策更加积极

中央经济工作会议提出,要“实施更加积极的财政政策”。意味着明年财政政策将做好“加法”,加大逆周期调节力度。这既是对冲外部环境变化带来的不利影响、提振市场主体信心和预期、持续增强经济内生增长动力的现实需要,也是财政更好发挥国家治理的基础和重要支柱作用的应有之义。

会议明确了四个发力点:

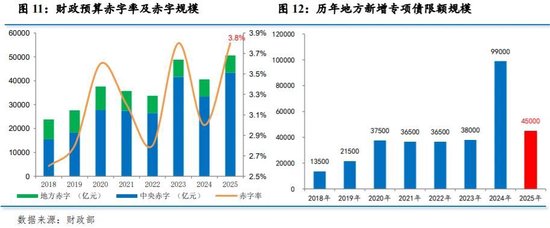

一是提高财政赤字率。考虑到当前我国全口径政府债务率仅为67.5%,远低于G20和G7国家120%左右的平均水平,尚存在较大举债空间。预计2025年赤字率上调至3.8%,赤字规模比2024年增加1万亿元左右,增加部分继续全部由中央承担,并通过转移支付方式安排给地方使用,地方赤字规模与上年持平。

二是增加发行超长期特别国债。其中,用于“两重”项目和“两新”政策的超长期特别国债规模可能继续按1万亿元安排,与2024年规模持平;用于支持六大行补充核心一级资本的特别国债规模或为1万亿元,预计可提升六大行核心一级充足率1个百分点左右,以提升六大行经营质效,增强信贷投放能力。

三是增加地方政府专项债券发行使用。一方面,地方政府需扩大专项债券发行规模补充综合财力,用于置换隐性债务、回收闲置存量土地、收购存量商品房用作保障性住房等。另一方面,“十四五”收官和加快构建现代化基础设施体系要求下,2025年一大批重大工程和重点项目将会陆续开工建设,基建项目新增资金需求仍然较高。

四是优化财政支出结构,提高资金使用效益。预计财政支出将聚焦民生领域以及供需共同受益、具有乘数效应的民生建设、先进制造、基础设施短板等领域。与此同时,坚持有保有压,党政机关过紧日子,从严控制一般性支出,加强“三公”经费预算管理,努力降低行政运行成本。

(本文作者介绍:民生银行首席经济学家)