意见领袖 | 靳毅

债市的跨年行情多发生在12月中旬—来年1月中下旬,具体持续时长会受基本面影响。从收益率下行空间看,信用债的下行幅度往往大于利率债。历年跨年行情中,驱动因素主要有三:

(1)基本面因素:年底是观察宏观政策变化的重要窗口期。近年来,年末往往呈现“强政策预期、弱现实运行”的状态,而随着政治局会议、中央经济工作会议召开,政策态度确定后,政策预期或有所降温,推动债市下行。

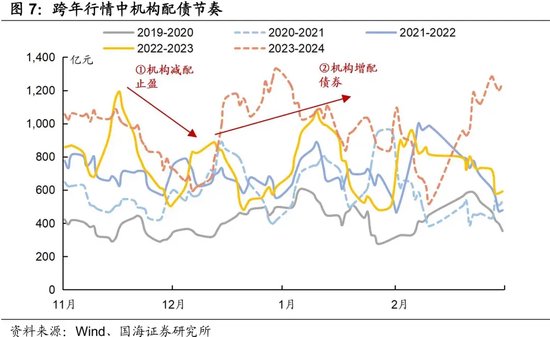

(2)机构行为因素:从2019年以来的情况来看,11月下旬-12月初,机构往往减配止盈。从12月中旬开始,机构则逐步进场配置资金,对于债券的需求明显上升,该过程一般持续至来年的1月中旬。其中,保险和基金是配债主力。

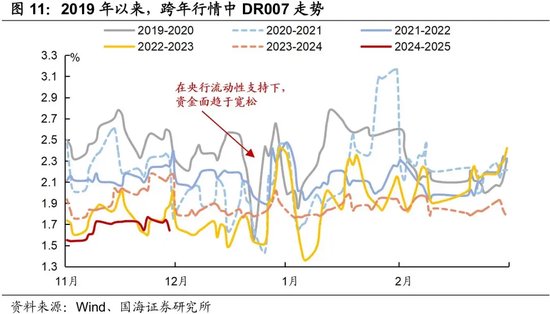

(3)资金面因素:受到年底考核、跨年等方面影响,年底的资金面容易紧张,但央行往往会通过降准等方式释放流动性,资金面在12月中下旬趋于宽松。

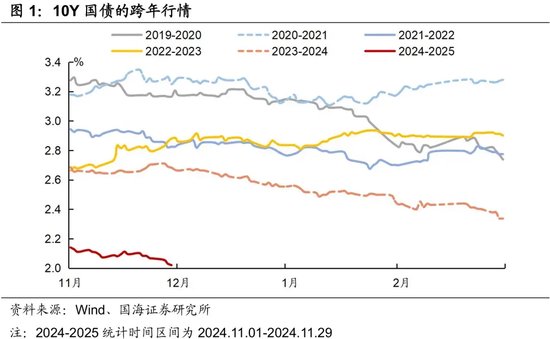

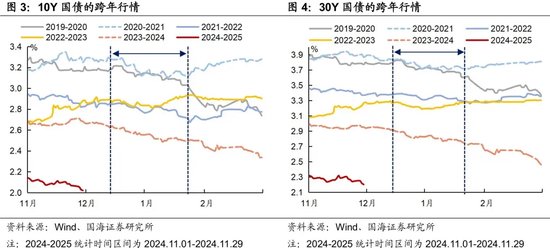

针对本轮行情,受到政策预期降温、降准预期的影响,今年的跨年行情启动较早,11月末债市利率下行明显,主要由机构增配债券、资金面宽松推动。我们认为,跨年行情尚未结束,目前交易盘面偏强,市场交易一轮降息预期,本轮10Y国债利率低点或在前低基础上再下行10BP,降至1.95%左右。

2019年以来,债市大多会出现“跨年行情”,12月至来年1月,债市利率往往呈下行趋势。跨年行情由哪些因素推动?今年的跨年行情将如何演绎?本文将对此进行分析。

1、跨年行情复盘

债市的跨年行情多发生在12月中旬—来年1月中下旬之间,具体持续时长会受基本面影响。比如2019年末-2020年初,由于2020年1月发生疫情,债市利率在1月下旬之后仍然快速下行,行情持续时间长;但2022年末,我国优化疫情管控措施,基本面预期转强,行情仅持续至1月初。

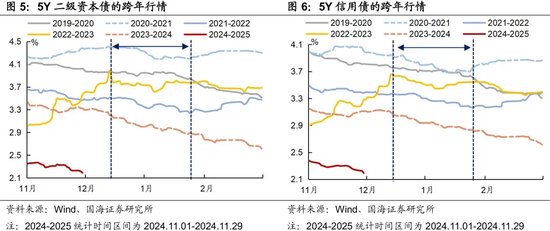

比较不同券种在跨年行情中的表现,可以发现信用债的下行幅度往往大于利率债。我们复盘了2019年以来的跨年行情中,不同券种收益率的下行幅度,发现5Y二级资本债>5Y信用债>30Y国债>10Y国债,和利率债相比,信用债下行幅度更大。

一方面,信用债受到流动性影响会更大,而12月资金面往往呈宽松趋势,信用债受益更多;另一方面,信用债收益率点位更高,尤其在债市面临冲击时,信用债往往回调更多,此时机构进场配置债券,可能就会选择更具性价比的信用债。

2、历年“跨年行情”的驱动因素

2.1

基本面因素

年底是观察宏观政策变化的重要窗口期。12月会陆续举行政治局会议和中央经济工作会议,对年内经济运行和来年宏观政策取向进行说明。但是,这两个会议更多以定调为主,不会公布具体落地措施。

近年来,年末往往呈现“强政策预期、弱现实运行”的状态,而在会议召开、政策态度确定后,政策预期或有所降温,推动债市下行。

2.2

机构行为因素

在跨年时段中,机构配债节奏呈现出一定规律。从2019年以来的情况来看,11月下旬-12月初,机构往往减配止盈。而从12月中旬开始,机构则逐步进场配置资金,对于债券的需求明显上升,该过程一般持续至来年的1月中旬。其中,保险和基金是配债主力。

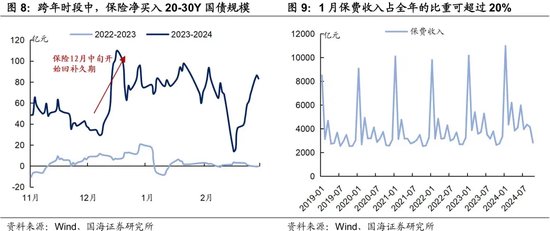

保险:12月中旬开始回补久期,迎接来年开门红。保费收入季节性强,2019年-2023年中,1月保费收入占全年平均比重超过20%,保险需要提前配置高息资产来应对“开门红”带来的负债端压力。为匹配负债端久期,保险也会回补久期,增加对20-30Y国债的配置。因此,跨年行情中,保险增配需求主要体现在超长债上。

基金:基金往往在12月初开始增配债券。基金作为交易盘的代表,通常会在年末增配债券,为来年行情做准备。和保险相比,基金的配债节奏会略有提前,在12月初便开始增配债券,12月下旬增配力量减弱,跨年后至1月中下旬再次进场增配。因此,对于基金的主力券种1-3Y信用债、10Y国开而言,年末仍有一定需求支撑。

2.3

资金面因素

年底央行往往会通过降准等方式提供流动性,资金面宽松为债市提供下行动力。受到年底考核、跨年等方面影响,年底的资金面容易紧张,但央行往往会通过降准等方式提供流动性,资金面在12月中下旬往往趋于宽松。比如2020年12月15日,央行超额续作3500亿元MLF、2021年底央行降准,助力流动性宽松。

3、今年行情怎么看?

基本面:近期政策预期降温,基本面改善有限。地产端,截至2024年11月18日,二手房挂牌价周环比仍下行,消费端,通胀数据在低位徘徊。而明年特朗普上台,我国外部环境面临不确定性,刺激政策需要留有余地,对冲未来可能到来的外部冲击。因此,今年12月出台超预期政策的可能性不大。

机构行为:受到降准预期的影响,机构年末配债行为有所提前。9月24日,中国人民银行行长在新闻发布会上宣布“年内还将视市场流动性的状况,可能择机进一步下调存款准备金率0.25-0.5个百分点”,12月MLF到期1.45万亿元,为年内最高水平,加之12月仍有大量地方债供给,年内降准预期仍存。

受此影响,机构配债行为出现抢跑,上周(11.25-11.29)基金配债力量明显增强。相比往年12月后,基金才开始增配债券,今年基金在11月底就进场配债,节奏有所提前。

资金面:年内仍有降准预期,叠加同业存款利率压降,共同推动资金面宽松。11月29日,市场利率定价自律机制发布自律倡议,提出“非银同业活期存款应参考公开市场7天期逆回购操作利率合理确定利率水平”,同业存款利率有望下降。另外,近期地方债发行结果良好,缓解市场对于供给压力的担忧,有助于流动性宽松。

综合来看,受到政策预期降温、降准预期等影响,今年的跨年行情启动较早,11月末债市利率下行明显,主要由机构增配债券、资金面宽松推动。我们认为,跨年行情尚未结束,目前交易盘面偏强,市场交易一轮降息预期,本轮10Y国债利率低点或在前低基础上再下行10BP,降至1.95%左右。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,流动性风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)