意见领袖 | 戴志锋、邓美君、马志豪

投资要点

核心观点:1、系列房地产政策表明高层政策转向的态度明确,持续放松确定是大趋势。2、地产基本面改善,取决于地方政府和地方国企的落地情况,以及购房者意愿增强;预计是渐进过程。3、地产政策力度预计相机抉择,底线思维和防风险是核心考量;基本面压力越大,力度亦会加大。4、投资上:近期,政策明确转向提升市场情绪,情绪推动地产链相关的占优(例如股份行);中长期,观察基本面,预计高股息率策略仍占优(优质城农商行和大行)。

房地产新政内容梳理。1、房贷政策调整:首付比例下调、利率下限打开、公积金贷款利率下调。2、国务院政策例行吹风会:四部门对切实做好保交房工作的明确和细化,央行宣布设立3000亿元保障性住房再贷款。

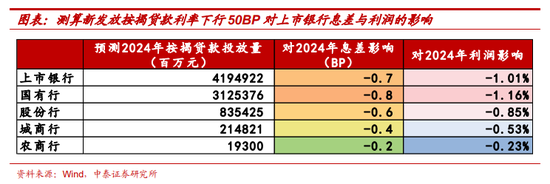

房贷政策调整影响:对银行息差影响很有限。1、政策意图:从需求侧和居民部门入手,提升居民部门加杠杆购房能力。2、缓解房地产市场下行压力,对银行息差的影响有限。商业贷款利率取决于银行成本与居民购房需求的博弈,假设按揭贷款的利率定价下限=负债成本+信用成本+费用成本=2.26%+0.25%+0.67%=3.2%(计息负债成本为2.26%,信用成本为0.25%),新发放按揭贷款利率下调50BP对上市银行全年息差的冲击为0.7BP,对利润的冲击约为1%(实际影响更小,很多城市已因城施策调整)。

收储与再贷款:助力银行资产质量企稳。1、政策意图:稳定房价,缓解房企流动性压力;2、租金回报率在1.95%以上的项目受益较为明显。地方国企在收购时将更多按照商业化原则进行考量;而银行投放该类贷款的定价预计不低于1.95%(再贷款利率1.75%,银行负债成本2.26%,1.75%*60%+2.26*40%);3、助力银行资产质量企稳。收储与再贷款带来的流动性注入对房地产市场风险起到了积极的缓释作用,同时房价的边际企稳也带俩了居民财富效应的改善,两者均有利于银行资产质量改善。

投资建议:经济决定银行选股逻辑,经济弱与强的复苏对应不同的标的品种,银行股具有稳健和防御属性,详见我们年度策略《稳健中有生机——宏观到客群,客群到收入》。1、优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行,受益于区域beta,各项资产摆布能力较强,另外消费金融三驾马车驱动,弥补息差。常熟银行,依托小微特色基本盘,做小做散,受化债、存量房贷影响小,资产质量维持优异。瑞丰银行,深耕普惠小微、零售转型发力,以民营经济发达的绍兴为大本营,区域经济确定性强。同时推荐渝农商行、沪农商行、南京银行和齐鲁银行。2、经济弱复苏、化债受益,高股息率品种,选择大型银行:农行、中行、邮储、工行、建行、交行等)。3、经济复苏预期强,选择银行中的核心资产:宁波银行、招商银行和平安银行。

风险提示:经济下滑超预期;金融监管超预期;研报信息更新不及时。

正文分析

事件:5月17日,人民银行连续颁布三条房贷政策,包括首付比例调降、全国层面按揭贷款利率下限放开、个人住房公积金贷款利率调降;同日全国切实做好保交房工作视频会议在北京召开,何立峰副总理表示政府可酌情以合理价格收购部分商品房用作保障性住房;同时,作为视频会议的明确和补充,5月17日下午住建部、自然资源部、人民银行与金融监管总局在国务院政策例行吹风会上介绍切实做好保交房工作配套政策有关情况,央行宣布创设3000亿保障房再贷款。

Part 1

房地产新政内容梳理:房贷政策、收储、再贷款

1.1 房贷政策调整:首付比例下调、利率下限打开、公积金贷款利率下调

首付比例下调:全国层面首套房与二套房的最低首付比例均下调5个百分点至15%和25%,各地还可以根据辖区内实际情况进行调整。

房贷利率下限打开:在全国层面取消了房贷利率下限(此前首套为LPR-20BP、二套为LPR+30BP),各地可自主决定是否设定下限。

公积金贷款利率调降:个人住房公积金贷款利率下调0.25个百分点,调降后5年以下(含)的首套房与二套房贷利率分别为2.35%和2.775%,5年以上的首套房与二套房贷利率分别为2.85%和3.325%。

1.2 切实做好保交房工作视频会议:首提“房地产工作的人民性、政治性”,明确地方政府回收土地与收储

总体要求:首次提出“房地产工作的人民性、政治性”。解决房地产市场面临问题的战略意义进一步提升,地方政府、房地产企业、金融机构等各方责任进一步压实。

压实金融机构、地方政府、监管部门各主体责任。

①金融机构——保交楼。全力支持应续建项目融资。

②地方政府——回收土地+收储。回收土地:酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困。收储:商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房。

③监管部门——融资协调机制+再贷款。充分发挥融资协调机制、再贷款政策等作用。

1.3 国务院政策例行吹风会:四部门对切实做好保交房工作的明确和细化,央行宣布设立3000亿元保障性住房再贷款

住建部:做好保交房工作,压实地方政府、房地产企业、金融机构各方责任。

①地方政府要承担属地责任,推动住建、金融管理、公安、自然资源、审计等部门和法院协同配合,各司其职、形成合力。

②房地产企业要承担主体责任,制定“一项目一策”处置方案,积极处置资产、多方筹集资金,确保项目按时保质交付。

③金融机构要落实尽职免责规定,做到对符合条件的项目“应贷尽贷”,加快贷款审批和发放,支持项目建设交付。

自然资源部:严格依法处置闲置土地;加大对存量土地盘活利用的支持力度。

①支持企业优化开发。主要是要消除开发建设障碍,合理免除因自然灾害、疫情导致的违约责任,允许企业按照程序合理调整规划条件和设计要求,更好地适应市场需求。

②促进市场流通转让。主要是发挥土地二级市场作用,支持预告登记转让和“带押过户”,鼓励转让或者合作开发。

③支持地方以合理价格收回土地。主要是支持地方按照“以需定购”原则,以合理价格收回闲置土地,用于保障性住房建设。允许地方采取“收回—供应”并行方式来简化程序,办理规划和供地手续,更好地提供便利化服务。

人民银行:设立保障性住房再贷款。

①保障性住房再贷款规模是3000亿元,利率1.75%,期限1年,可展期4次,发放对象包括国家开发银行、政策性银行、国有商业银行、邮政储蓄银行、股份制商业银行等21家全国性银行。银行按照自主决策、风险自担原则发放贷款。人民银行按照贷款本金的60%发放再贷款,可带动银行贷款5000亿元。

②所收购的商品房严格限定为房地产企业已建成未出售的商品房,对不同所有制房地产企业一视同仁。按照保障性住房是用于满足工薪收入群体刚性住房需求的原则,严格把握所收购商品房的户型和面积标准。

③城市政府选定地方国有企业作为收购主体。该国有企业及所属集团不得涉及地方政府隐性债务,不得是地方政府融资平台,同时应具备银行授信要求和授信空间,收购后迅速配售或租赁。

④自愿参与。城市政府根据当地保障性住房需求、商品房库存水平等因素,自主决定是否参与。符合保障条件的工薪群体自主选择是否参与配售或租赁。房地产企业与收购主体平等协商,自主决定是否出售。21家银行按照风险自担、商业可持续原则,自主决策是否向收购主体发放贷款。

金融监管总局:进一步发挥城市房地产融资协调机制作用,满足房地产项目合理融资需求。

①融资协调机制是由城市政府主要负责同志任组长,分管城建住房和金融的副市长为副组长,相关部门及金融机构为成员单位,组建工作专班,开展集中办公。

②“白名单”由房地产项目公司自愿申报,所在城市的区县预审并提出名单。城市协调机制组织甄别审查,符合条件与标准的纳入“白名单”,不符合条件与标准的要实施整改,推动问题解决,形成闭环管理机制。

Part 2

房贷政策调整:对银行息差影响有限

2.1 政策意图:从需求侧和居民部门入手,提升居民部门加杠杆购房能力

赋予地方政府与金融机构更大的自主权。本轮房贷政策调整中,全国层面房贷利率下限的彻底打开,标志着多年以来的房贷利率下限成为历史,房贷利率的市场化程度提升,未来将更多地取决于银行自身成本与居民需求的博弈。

减轻居民购房压力,减缓房地产市场的下行斜率。首付比例下调、房贷利率下限打开、公积金贷款利率下调三者共同指向进一步减轻居民部门购房压力,是从需求侧和居民部门角度对房地产去化的配合。但该政策本质上是对限制的进一步放开,并未像“棚改货币化”政策一样为居民加杠杆提供增量资金,因此对居民购房需求的拉动总体有限,我们认为该政策更多是定位于减缓房地产市场的下行斜率。

2.2政策影响:有利于减缓房地产市场下行斜率,对银行息差的影响总体较为有限

首付比例下调:减轻购房压力,但部分城市面临银行授信额度对收入水平的考量的约束,部分城市面临供需关系的约束。

根据我们草根调研情况,多数银行在确定房贷授信额度时仍要求月收入能够覆盖月供的2倍。

①对于房价相对较高的部分城市而言,总价为500万元的房屋,利率按照LPR水平,还款期限25年的情况下,首付比例从20%降至15%,月供将提升1300元左右,对应月收入水平的考量指标需提升2600元左右。因此,首付压力下降,但月收入压力仍然为居民加杠杆能力带来一定约束。

②对于房价较低的区域而言,首付比例的下调带来月供的提升相对较小(总价100万元的房屋,首付比例从20%降至15%,对应月收入水平的考量指标仅需提升500元左右),该政策带来的效用会更为明显。但与此同时,房价越低的区域,也反映出当地房地产的供需关系较弱,供需关系会成为更大的约束。

利率下调:有利于需求恢复,商业贷款利率取决于银行成本与居民购房需求的博弈,对银行息差总体影响有限。

①有利于公积金贷款能够覆盖贷款需求区域的需求恢复:公积金贷款利率明确了调降幅度,而商业贷款利率取决银行资金成本与居民购房需求的博弈,因此本次利率调降更有利于公积金贷款能够覆盖贷款需求的区域。但与上文对首付比例调降的分析类似,部分城市本身房地产供需关系相对较差,还有部分城市贷款需求难以由公积金贷款完全覆盖。

②对银行息差影响总体有限:对于商业贷款利率部分,取决于银行成本与居民购房需求的博弈。根据上市银行数据,2023年上市银行平均计息负债成本为2.26%,2023年平均信用成本为0.75%,根据按揭贷款不良率和银行总体不良率的对比情况,假设按揭贷款信用成本为平均信用成本的三分之一,即0.25%,结合上市银行2023年费用情况,则按揭贷款的利率定价下限=负债成本+信用成本+费用成本=2.26%+0.25%+0.67%=3.2%。假设2024年加回提前还贷后按揭投放量与2023年相当(提前还贷量按照RMBS条件早偿指数估计,加回后投放量为负的调整为0),新发放按揭贷款利率下调50BP对上市银行全年息差的冲击为0.7BP,对利润的冲击约为1%(实际影响会更小,此前已有政策对新建商品住宅销售价格环比和同比连续3个月均下降的城市,阶段性放宽首套住房商业性个人住房贷款利率下限,很多城市已因城施策有所调整)。

Part 3

收储:稳定房价,缓解房企流动性压力,助力银行资产质量企稳

3.1 政策意图:稳定房价、缓解房企流动性压力

稳定房价。地方政府“酌情以合理价格收购部分商品房”,有助于部分房价下跌较多的城市房价边际企稳;同时,由此带来“财富效应”的改善也有助于居民部门消费意愿的企稳。

缓解房企流动性压力,推进保交房,防范房地产市场风险。政府以合理价格收储,也将缓解高库存带来的房企流动性压力。流动性的注入一方面有利于保交房的推进,同时也起到防范房地产市场风险的作用。

3.2 政策影响:二线城市或受益更为明显,助力银行对公地产资产质量企稳

二线城市或受益更为明显。本轮地方政府收储同样面临一些约束,包括“库存较多”、“以需定购”、“合理价格”,对应到区域为高库存且价格下跌较多的城市,也即二三线及以下城市。但三线及以下城市对保障性住房的需求同样相对较低,因此,二线城市对于收储政策或受益更为明显。

助力银行资产质量企稳。收储带来的流动性注入对房地产市场风险起到了积极的缓释作用,同时房价的边际企稳也带俩了居民财富效应的改善,两者均有利于银行资产质量的企稳与改善。

Part 4

再贷款:改善房企流动性,租金回报率较高区域受益更为明显

4.1 政策意图:改善房企流动性,助力融资协调机制推进

保障性住房再贷款规模是3000亿元,利率1.75%,按照贷款本金的60%发放再贷款,可带动银行贷款5000亿元。由地方国有企业作为收购主体,收购后迅速配售或租赁。该政策以流动性投放的方式助力地方国企收购已建成未出售商品房,结合融资协调机制推动消化商品房存量,有助于改善房企流动性,助力融资协调机制推进。

4.2 政策影响:租金回报率在1.95%以上的城市受益较为明显,助力银行资产质量改善

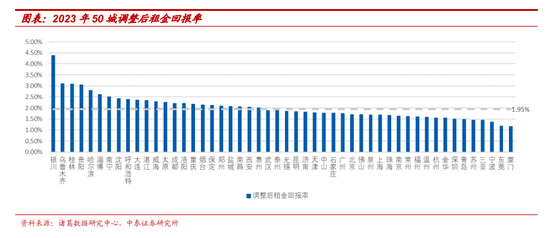

租金回报率在1.95%以上的城市受益较为明显。本次再贷款政策强调“地方国有企业作为收购主体。该国有企业及所属集团不得涉及地方政府隐性债务,不得是地方政府融资平台”,因此地方国企在收购时将更多按照商业化原则进行考量。再贷款利率1.75%,按照贷款本金的60%发放再贷款,结合银行自身负债成本(按照上市银行2.26%的水平进行估计),此类贷款投放的负债成本为1.95%(1.75% * 60% + 2.26% * 40%),而该类地方国企对应的信用成本相对较低,因此可假设银行投放该类贷款的定价不低于1.95%。因此,从地方国企的盈利性角度而言,该地区租金回报率高于2%将为其带来正收益。从而,租金回报率高于1.95%的区域将更为明显地受益于本次再贷款政策。根据“诸葛数据研究中心”披露的2023年50城租金回报率来看,考虑出租过程消耗的时间,我们将租金回报率乘以11/12,得到调整后的租金回报率。50城中有半数左右的城市调整后租金回报率在1.95%以上。

助力银行资产质量改善。与上文对收储的分析相一致,房企流动性的改善同样有利于银行对公地产类贷款资产质量的企稳与改善。

Part 5

投资建议与风险提示

投资建议:经济决定银行选股逻辑,经济弱与强的复苏对应不同的标的品种,银行股具有稳健和防御属性,详见我们年度策略《稳健中有生机——宏观到客群,客群到收入》。1、优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行,受益于区域beta,各项资产摆布能力较强,另外消费金融三驾马车驱动,弥补息差。常熟银行,依托小微特色基本盘,做小做散,受化债、存量房贷影响小,资产质量维持优异。瑞丰银行,深耕普惠小微、零售转型发力,以民营经济发达的绍兴为大本营,区域经济确定性强。同时推荐渝农商行、沪农商行、南京银行和齐鲁银行。2、经济弱复苏、化债受益,高股息率品种,选择大型银行:农行、中行、邮储、工行、建行、交行等)。3、经济复苏预期强,选择银行中的核心资产:宁波银行、招商银行和平安银行。

风险提示:经济下滑超预期;金融监管超预期;研报信息更新不及时。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)