意见领袖 | 刘晓曙

近期,随着2023年年报及2024年一季度报告的陆续出炉,商业银行特别是国有商业银行净息差的继续下跌引起市场广泛的关注。

以国有银行为例,自进入2022年以来,单季净息差持续大幅下行。在2022年一季度首次跌破2%后,一路近乎直线下落;至2023年第四季度,国有银行单季净息差已跌破1.5%。按市场利率定价自律机制2023年4月10日发布的《合格审慎评估实施办法(2023年修订版)》,其净息差已突破1.8%警戒线。

净息差是否还会继续下降?何时止跌触底?

要回答这个问题需弄清楚净息差持续下降的原因。

一、资产端利率持续下行是净息差收窄的直接原因

净息差指净利息收入与平均生息资产的比值,用以衡量银行生息资产的获利能力,是银行核心的效益性指标之一。

通过净息差拆解发现:负债端成本基本保持稳定,净息差持续收窄主要是受到资产端拖累。

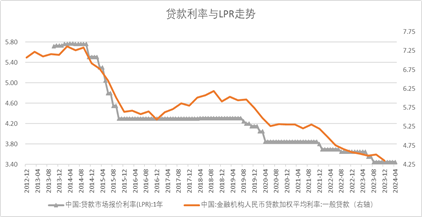

自2021年以来,上市银行付息率具有刚性特征,保持了基本稳定之外整体略有上升。因此,净息差的持续收窄主要源于资产端利率特别是贷款利率的下行。

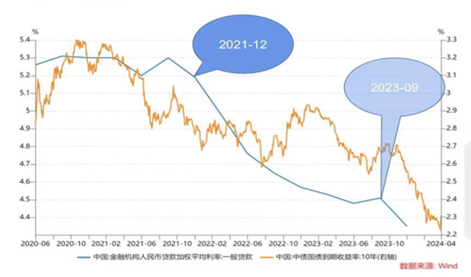

对比一般贷款的加权平均利率走势可以发现:截至2021年底之前的一年半时间内贷款利率基本保持平稳;在进入2022年后,贷款利率出现了急剧下跌,自5.2%跌至2023年9月份的4.5%,降幅70bp;虽然2023年第三季度贷款利率跌势稍有缓和逆转,但在2023年9月之后,贷款利率跌势重现,且加速跌落,短短一个季度降幅达16bp。截至2023年末,一般贷款利率已降至4.35%。

除信贷利率外,金融市场利率同样跌势明显,由上图可见,十年期国债收益率曲线与一般贷款利率的下降趋势呈现出一定的同步性:2021年12月至2023年9月国债收益率波动下行,2023年9月至2024年4月,国债收益率下降趋势进一步加快,短短数月下降约50BP。

那么,又是什么决定了利率的走势呢?

二、资本回报率趋势性下降是本轮净息差收窄的根本原因

我们经常会听到“中国今年降准降息的空间比较大”“降息还有空间”“货币政策仍有较大降息、降准空间”的各种论调。这背后反映的是贷款利率央行决定论。即当央行调整LPR,商业银行会根据央行的货币政策相应的调整其贷款利率,然后,企业和个人会根据商业银行的贷款利率调整自己的投资和消费行为。

确实,数据显示:央行政策利率LPR与一般贷款的加权平均利率存在显著的相关性。看起来央行对贷款利率起到了巨大的影响。

因此,在利率央行决定论者看来,商业银行净息差的走势由央行决定,比如就有分析师认为“息差下滑的原因主要是LPR的多次调降”。《2023年第二季度中国货币政策执行报告》中专栏文章“合理看待我国商业银行利润水平”提出,商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性。这也被利率央行决定论者们认为未来净息差的走向还得看央行。

其实,这都错了,大错特错了。

决定利率走势的不是央行,而是资本回报率。

利率的本质是实体经济的资本回报率。熊彼特在《经济周期循环论》中写道:利润是利息的来源,即在本质上资本回报率决定了企业贷款需求量,也决定了企业所能接受的贷款利率水平。生意人都会算账,投资能带来多少预期回报,用于投资的资金成本又是多少,一比较是赚是赔,才会决定要不要投资。所以,支撑借贷利率水平的最重要变量是资本回报率。

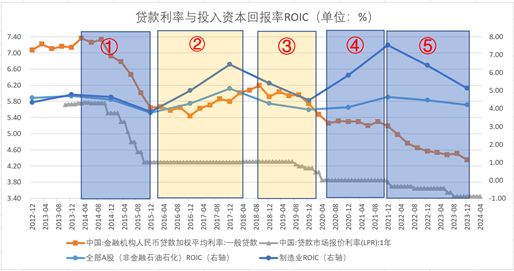

投入资本回报率ROIC是生产经营活动中所有投入资本赚取的收益率,而不论这些投入资本是被称为债务还是权益。与ROE相比,ROIC去除了企业不同的融资结构对盈利能力造成的影响。我们比较全部A股非金融石油石化企业的ROIC与一般贷款的加权平均利率会发现,相比政策利率,贷款利率和ROIC的走势更为一致。这种一致不仅体现在正常的时期,比如下图中的①-③与⑤阶段,特别是在②与③阶段,尽管政策利率几乎未动,但是无论贷款利率还是ROIC都经历了一个倒U型走势;在特殊的时期,比如在阶段④即疫情期间,虽然实施了宽松货币政策,贷款利率依然坚挺,期间几乎不变,表面上看是政策利率未动,实际上与该期间ROIC处在上升期密不可分。

那么,如何理解政策利率与贷款利率的相关性呢?其实,央行更多的是通过货币政策调控,使资金成本与基本面决定的资本回报率相适应,顺着经济形势而不是逆着经济形势来操作。说白了,就是被动的调整利率来顺应资本回报率的变化。当然,就像橡树资本霍华德·马克斯所说,央行的决策者们和你我一样,都是凡夫俗子,并不比市场更聪明,也会在决策时偶尔犯错,比如滞后降息或者该降息时未降息该加息时又未加息。

回到进入2022年以来商业银行净息差大幅收窄的问题,还是实体经济资本回报率的大幅下降导致了资产端利率下行,参见下图。也就是说,资本回报率下降才是本轮净息差收窄的根本原因。

三、生产过剩加剧了本轮净息差收窄

若说资本回报率的下降导致了利率的下行,那么生产过剩则加剧了利率下行程度。

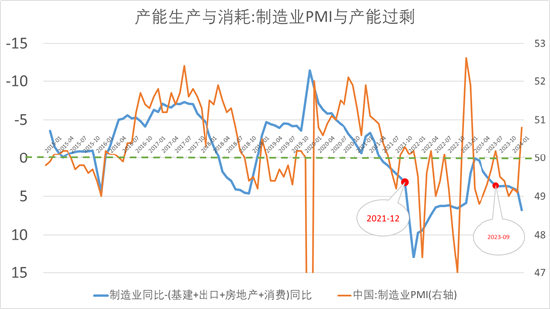

制造业表示产能生产,基建、出口、房地产和消费等代表了产能消耗,因此,生产剩余,即制造业投资增速与出口、房地产和基建合计增速的差值,一定程度上衡量了经济中的生产过剩程度。2022年以前,生产剩余的相反数与以制造业PMI新订单为代表的经济短周期走势高度协同,围绕0上下波动,每个周期跨度也在3-4年间,因此,生产剩余周期性累积阶段符合大众预期,市场反应也就较为平和。但是,自时间进入到2022年,生产剩余持续处于正向区间,即生产剩余持续累积,也就是我们常说的“生产过剩”问题加剧,生产剩余非周期性累积阶段超出市场预期,因而引发了市场震动。值得关注的是,前文提及的贷款利率的两个关键节点:2021年12月和2023年9月,在这两个节点后面生产剩余累积速度加快。贷款利率与生产剩余呈现出高度关联性,进一步印证生产过剩会加剧贷款利率的下降趋势。中国的债券市场主要是银行间市场,信贷资金价格的跳水效应显然外溢传导至市场利率。

可以观测到,伴随贷款利率持续下行的,长期市场利率也经历了大波动。自2023年4季度以来,十年期国债到期收益率经历了一轮大幅下行。在货币政策并没有明显调整的情况下,长期利率出现如此大幅的下行,在过去十余年里都是十分罕见的。

信贷利率与市场利率在生产过剩的冲力下加速跌落,进一步加剧了净息差的下行。

四、商业银行净息差下一步走势

净息差的改善无非两头,资产端提高生息资产收益率,负债端降低付息负债成本。

资产端收益率怎么走?短期取决于生产过剩的缓解程度,要看以旧换新消费、设备更新投资等消化过剩的力度;长期取决于资本回报率的改善提升,要看新旧动能转换过程中新质生产力的培育与发展进度。

负债端付息率有不有可能降低呢?近些年来负债成本保持基本稳定且略有上升。短期来看,负债成本具有一定的改善空间,比如近一个月以来,银行纷纷加速下架高息揽储工具,手工补息、通知存款、中长期大额存单三大揽储利器逐步被限制。总之,负债成本管控已成为商业银行改善净息差的核心竞争力之一。

(本文作者介绍:清华理学博士、厦大经济学博士、中国首席经济学家论坛理事,青岛银行首席经济学家)