意见领袖 | 洪偌馨

银行理财应该是少有股份行力压国有大行的业务板块。

到2023年,这种市场格局也愈发明晰。股份行理财子的市占率从2021年末的22%跃升至2023年末的43%,已经大幅超越国有大行(2023年末市占率为31%),成为市场第一大主体。(数据来源:开源证券《银行业2023年银行业理财回顾》)

(数据来源:2023年上市银行年报及公司2023下半年度理财报告)

按管理规模来看,招银理财、兴银理财和信银理财包揽前三。其中,前两者已经连续两年盘踞市场一、二位;信银理财则是在去年力压工银理财、建信理财等大行理财子公司跻身第三。

而从规模增速、盈利情况来看,2023年股份行也普遍优于几家大行。平安理财、信银理财、光大理财的规模分别同比增长了14.2%、12.08%、10.08%。在盈利方面,同比实现正增长且增幅最大的则是民生理财、信银理财、工银理财。

但回到理财子公司刚刚落地的2019年,这种差距似乎并没有那么明显。为何股份行越战越勇?而国有大行似乎选择了战略性收缩?银行理财的市场格局又会如何演变?

1

今年,距离中国第一只银行理财产品问世正好20年,它诞生于股份行——光大银行,而后股份行也一直是该业务最积极的布局者、创新者。

究其根源,这也与股份行本身的战略定位、客群基础、乃至网点分布有关。

相较于国有大行,20年前的股份行网点少,且主要集中在大中城市,下沉客群覆盖有限。但相应的,这部分客户的理财意识觉醒较早。

尤其,随着中国加入WTO,经济快速发展,个人的投资理财需求开始涌现。而股份行为了弥补在传统银行业务——典型如‘存款’上的劣势,所以开始积极拓展新的业务领域,个人理财就是其中之一。

毕竟,需求决定供给。

不仅如此,储蓄存款与银行理财(尤其是现金管理类产品)存在明显的‘跷跷板效应’,国有大行一向重视存款,自然也没有动力革自己的命,这导致其很长一段时间对于银行理财业务的拓展及创新‘兴致缺缺’。

有此渊源也就不难理解,为何今天,招银理财、兴银理财和信银理财能够包揽银行理财子公司Top 3,而客户基数庞大且品牌、渠道优势明显的国有大行反倒表现平平。

换句话说,银行理财是一个典型的战略性业务,要想做大做强,离不开总行的资源倾斜和大力推动。

这一点从银行理财子公司的前三家中也能看到。他们的母行——招商、兴业、中信,除了传统的‘零售之王’,另外两家这些年一直在大力发展零售业务,且着力布局财富管理板块。

2

尤其,在独立的银行理财子公司出现后,战略不同带来发展效率和效果上的差距日渐加大。

这一方面体现在产品的创新和数量上,其中,银行理财子的‘三驾马车’表现依旧最为突出。

兴银理财和信银理财,2023年新发产品数量均超过1000只,招银理财则紧随其后。

而在创新方面,2023年,招银理财先后推出市场首只‘破净暂停收取管理费’的权益型理财产品和‘产品建仓期回撤日不收取管理费’的固收产品。

来源:华宝证券《银行业2023银行理财年度报告-同质化竞争格局下的理财破局》

另一方面则是体现在销售渠道和能力上,过去,银行理财都是依托母行渠道,大行优势仍旧明显,与股份行之间的规模差距并不突出。但独立之后,股份行的理财子公司很快便走出母行,积极拓展多元渠道,进而推动了规模的快速上升。

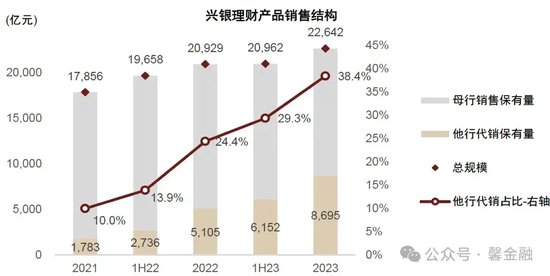

例如兴银理财,受益于兴业银行较早建立的‘银银平台’,以及后来在此基础上升级的‘钱大掌柜’财富管理平台,兴银理财的代销机构数量位于全市场第一, 这也成为其规模‘逆势大涨’的重要原因之一。

来源:中金《行稳致远——2023理财行业业绩回顾》

此外,信银理财的情况也类似。离不开其内部协同之力,中信金控集合了中信集团的众多金融子公司,将资产管理和财富管理的能力和资源进行了整合及升级,这些都在一定程度上赋能给了信银理财。

截止到2023年末,信银理财的代销机构数量超过100家,较上一年大幅增长。

而销售能力一方面受银行的数字化能力所限,取决于线上渠道的便利和专业程度;另一方面则体现在客户经理等一线员工层面。

尤其对于银行业而言,线下的触达和服务能力依然是销售端的巨大优势,银行客户经理对理财产品销售的影响巨大。而这对银行客户经理的知识结构、专业能力亦是一个重大挑战。

相较于国有大行,股份行普遍在构建数字化渠道和吸引专业人才方面略有优势。关于后者,一个可以侧面参考的信息是:薪酬。

最近上市银行发年报,可以看到各家银行的平均薪酬。整体来说,股份行要高于国有大行不少。理论上,股份行有更大的空间去招纳或留住优秀的资管人才、理财经理等,

3

不管是产品层面,还是渠道层面的突破,其实都折射了同一个问题:市场化程度。

显然,股份行的银行理财子公司更主动也更适应市场化的发展方式。尤其,资管新规之后,原本银行理财的些许‘特权’都已被打破。理财子公司不仅要与同业的竞争,更要直面资管市场另外两大势力——公募基金和保险的竞争。

2023年,随着银行理财的监管规则与公募基金的统一性持续增强,如均实行净值化管理、信息披露透明度逐步提高等,银行理财要想继续守住‘三雄鼎立’的局面,就必须全面优化产品和服务,在渠道、运营等层面重塑竞争力。

但从目前的情况来看,银行理财子公司整体的发展态势并不乐观。

据中金测算,2023年,各家商业银行理财业务营收降低约20%左右,由于成本相对较为刚性,在利润端,2023年国有大行和股份行理财子净利润分别平均同比降低33%和24%。

而经过前面的破净潮、赎回潮后,不管是客户还是银行理财子公司都变得更为谨慎。理财子公司在投资策略上更为保守,资产端存款类资产占比显著提升,产品端缩短久期和稳定收益成为大势。

这样一来,银行理财子公司的市场竞争力恐怕只会有减无增。

还记得,2018年12月发布的商业银行理财子公司管理办法中是这样说的:商业银行可以自愿设立理财子公司开展资产管理业务。监管希望用一种更透明、更专业、更市场化的方式去替代曾经的‘影子银行’。

但五年之后来看,距离成为真正的、有市场竞争力的资产管理公司,银行理财子们似乎还有很长的路要走。

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)