意见领袖丨戴志锋/邓美君

投资要点

核心观点:平衡息差和信贷增长。投放方面,强调不仅要关注信贷增长,强调要“均衡投放”,预计明年开门红或提前;强调“盘活存量”,旨在提升资金效率;并建议银行应做好信贷增长和息差收窄的平衡,寻找新的合理信贷增速,预计银行信贷总量增长要求若降低,对银行息差下降和定价竞争将有所缓解。利率方面,在推动融资成本稳中有降的同时,强调要规范贷款定价、稳定银行负债成本。

1、对经济形势研判更为积极。强调经济向好,增长动能不断增强。

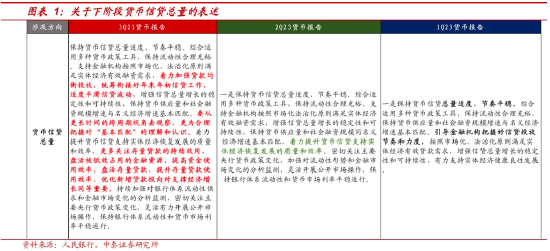

2、货币信贷投放方面,强调“均衡投放”和“盘活存量”,本质为提升资金效率。

(1)强调盘活存量贷款,是对10月31日中央金融工作会议精神的重申。强调“加强贷款均衡投放”、“更为合理把握对‘基本匹配’的关系”、“盘活存量贷款”。在专栏2,也着重分析了“盘活存量资金,提高资金使用效率”的内涵。

(2)“盘活存量”并非不要增量,强调结构变化。房地产贷款占比自然下降、地方融资平台贷款偿还、基础设施资产盘活、直接融资替代等影响着信贷新增需求的变化。分析信贷结构有增有减,民营经济支持力度有望进入银行投放目标。

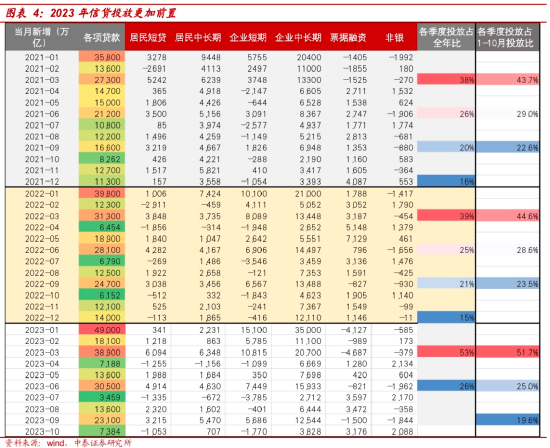

(3)“贷款均衡投放”本质意为提升资金使用效率,开门红或提前。相比往年,2023年贷款投放在时间上更加前置,23Q1新增占2023年1-10月累计新增的51.7%,22年和21年对应占比分别为44.6%和43.7%。在当前信贷需求还未完全恢复的情况下,一季度的密集投放在一定程度上会导致供需不匹配,进而资金使用效率偏低,因此明年一季度开门红可能在今年年末提前开始。

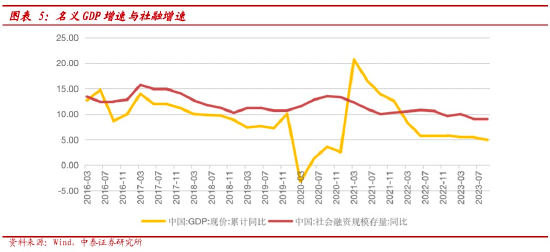

(4)“基本匹配”:M2和社融可根据需要略高或略低于名义经济增速。保持货币供应量和社会融资规模增速与名义经济增速基本匹配,要从更长时间的跨周期视角去观察,更为合理把握对‘基本匹配’的理解,要避免对单月等高频数据过度解读。

(5)强调银行应平衡信贷增长和息差收窄,寻找合理信贷增长水平。或有望减轻银行信贷投放总量压力,更注重结构调整,与目前银行业自身结构调整意愿相统一。

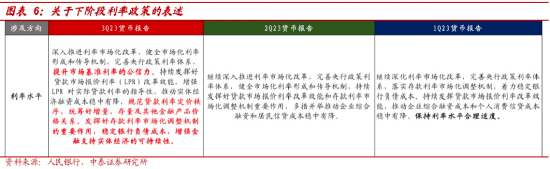

3、利率方面:继续推动资产端成本稳中有降,同时强调要规范贷款定价,继续稳定银行负债成本。

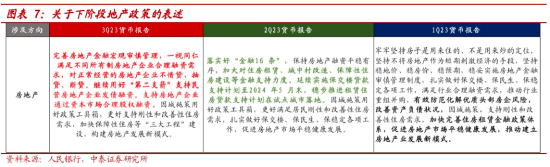

4、地产方面:供给端支持政策加码,更多关注支持房企的融资需求,加大对城中村改造、平急两用公共基础设施建设、保障性住房建设等金融支持力度。

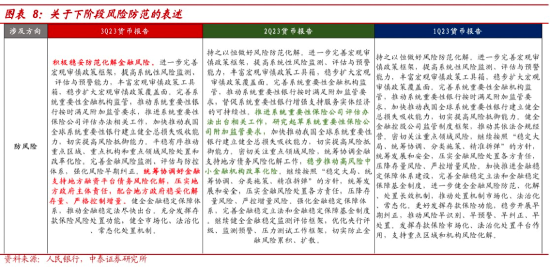

5、风险方面:强调地方债务风险化解,体现了金融机构在化债方案中的重要地位。

投资建议:优质城农商行的基本面确定性大:江苏银行、渝农商行。经济复苏预期强,选择银行中的核心资产:宁波银行、招商银行和平安银行。经济弱复苏,选择防御型银行:大型银行。

风险提示事件:经济下滑超预期。疫情影响超预期。

一、强调“均衡投放”和“盘活存量”,本质为提升资金效率

1、强调盘活存量贷款,

重申中央金融工作会议精神

本次报告在货币信贷投放方面强调“加强贷款均衡投放”、“更为合理把握对‘基本匹配’的关系”、“盘活存量贷款”。在专栏2,也着重分析了“盘活存量资金,提高资金使用效率”的内涵。

本次报告此处强调提高资金使用效率,是对中央工作会议的精神重申和内涵介绍。10月31日,中央金融工作会议明确提到:优化资金供给结构,把更多金融资源用于促进科技创新、先进制造、绿色发展和中小微企业···盘活被低效占用的金融资源,提高资金使用效率。做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章。

2、“盘活存量”并非不要增量,

强调结构变化

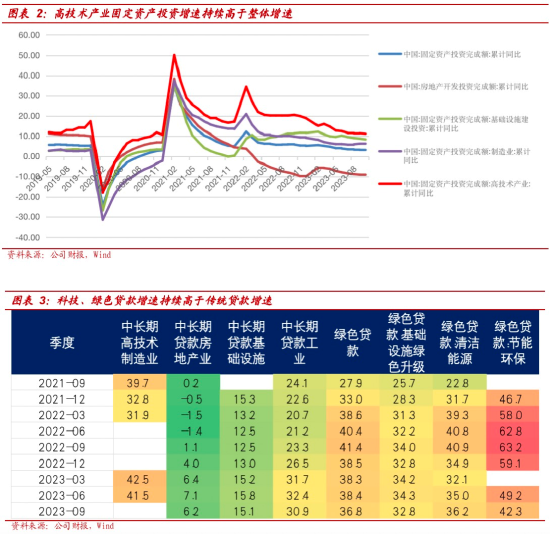

要求信贷结构有增有减,民营经济支持力度有望进入银行投放目标。

“增”的方面:强调科创、绿色、小微、民营,特别是在民营经济支持方面,提到要“通过制定民营企业年度服务目标、提高服务民营企业相关业务在绩效考核中的权重等,加大对民营企业的金融支持力度”,结合11月27日八部门联合印发的《关于强化金融支持举措 助力民营经济发展壮大的通知》,第一条便提到:“明确金融服务民营企业目标和重点。银行业金融机构要制定民营企业年度服务目标,提高服务民营企业相关业务在绩效考核中的权重”。目前在银行信披中,科创、小微、绿色贷款等部分金融服务信息已经得到披露,后续民营经济支持情况有望进入银行投放目标。

“减”的方面:房地产贷款占比自然下降、地方融资平台贷款偿还、基础设施资产盘活、直接融资替代等因素影响着信贷新增需求的变化。

3、“贷款均衡投放”本质意为提升资金使用效率

相比往年,2023年贷款投放在时间上更加前置。历年年初、年末分别是银行投放的旺季和淡季,仅观察1-3季度投放数据来看,2023年信贷投放相比往年更加前置,23Q1新增占2023年1-10月累计新增的51.7%,22Q1占2022年1-10月累计新增的44.6%,221Q1占2021年1-10月累计新增的43.7%,可见今年一季度投放占比更高。

今年末或承接部分明年Q1开门红。

一是11月17日金融机构座谈会要求统筹年末和明年开年信贷投放。在11月17日,中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会,明确指出:要落实好跨周期和逆周期调节的要求,着力加强信贷均衡投放,统筹考虑今年后两个月和明年开年的信贷投放,以信贷增长的稳定性促进我国经济稳定增长。

二是本次报告提到要“加强贷款均衡投放,统筹衔接好年末年初信贷工作”,相当于再次强调均衡。在当前信贷需求还未完全恢复的情况下,一季度的密集投放在一定程度上会导致供需不匹配,进而资金使用效率偏低,因此明年一季度开门红可能在今年年末提前开始。

4、“基本匹配”:M2和社融可根据需要略高

或略低于名义经济增速

央行重申要“保持货币供应量和社会融资规模增速与名义经济增速基本匹配”,但新提出“要从更长时间的跨周期视角去观察,更为合理把握对‘基本匹配’的理解和认识。历史上看,社融增速在多数年份高于名义GDP增速,少数年份低于名义GDP增速。在经济模式转型期间,短期信贷增长的波动是正常现象,要避免对单月增量等高频数据的过度解读。

其实,此前央行货币政策司司长孙国峰在2021年1月撰文《健全现代货币政策框架》称:“基本匹配”不意味着“完全相等”,M2和社融增速可以根据需要略高或略低于名义经济增速。在高质量发展阶段,实际的名义经济增速和反映潜在产出的名义经济增速应当大体一致。但在受到严重冲击时,名义经济增速可能会偏离反映潜在产出的名义经济增速,货币政策就要参照后者,支持经济增长回归潜在增速。操作上是按年度做到基本匹配,而不是每个季度甚至每个月都要匹配。

5、平衡信贷增长和息差收窄,寻找合理信贷增长水平,与银行业自身诉求相统一

本次报告提到,信贷增速本身需要适配经济增长逐步提质换档,而银行业应该在一“增”一“减”中把握好信贷增长和净息差收窄之间的平衡,亦需寻求新的信贷合理增长水平。或有望减轻银行信贷投放总量压力,转向注重结构调整,这与目前银行业自身结构调整意愿相统一。

二、推动资产端稳中有降,同时规范贷款定价;负债端稳定银行负债成本

一方面,阐述LPR调降、存量房贷利率下调减轻企业个人负债压力。 9 月新发放企业贷款、个人住房贷款加权平均利率分别为3.82%、4.02%,较去年同期分别低0.18 个、0.32 个百分点;存量房贷利率调整工作基本完成,利率平均降幅0.73 个百分点。

另一方面,针对下阶段利率政策:

一是资产端:要继续推动融资成本稳中有降,但提出要“规范贷款利率定价秩序,统筹好增量、存量及其他金融产品价格关系”。结合前文“平衡信贷增长和息差收窄”,有望减轻银行贷款定价恶性竞争。

二是负债端,强调发挥好存款利率市场化调整机制的重要作用,稳定银行负债成本,增强金融支持实体经济的可持续性。目前居民避险情绪仍在,存款维持高增趋势,存款利率下调仍有空间。2023年1-3季度累积新增居民存款14.4万亿,创造历史新高,同比2022年前三季度多增1.2万亿,相较2021年、2020年、2019年的前三季度分别多增5.9万亿、4.5万亿、5.9万亿。

三、地产:供给端支持加码

本次报告新增要求:一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。继续用好“第二支箭”支持民营房地产企业发债融资。支持房地产企业通过资本市场合理股权融资,更多关注支持房企的融资需求。另外,本次报告也提到:加大对城中村改造、‘平急两用’公共基础设施建设、保障性住房建设等金融支持力度”,以及“加快保障性住房等‘三大工程’建设”,后续可能会推出相关支撑地产的结构性工具。

四、强调地方债务风险化解

本次报告新增要求:统筹协调好金融支持地方融资平台债务风险化解,压实地方政府主体责任,配合地方政府稳妥化解存量、严格控制增量。体现了金融机构在化债方案中的重要地位,后续金融支持化债政策有望陆续推出。

五、银行投资建议

优质城农商行的基本面确定性大:江苏银行、渝农商行。经济复苏预期强,选择银行中的核心资产:宁波银行、招商银行和平安银行。经济弱复苏,选择防御型银行:大型银行。

风险提示:经济下滑超预期。疫情影响超预期。