文/意见领袖专栏作家 蒋飞

核心观点

美国失业率再创新低,新增非农就业大幅增长,超出市场预期。2月4日,美国劳工局公布1月美国失业率3.4%,市场预期3.6%,连续三个月下行。3.4%的失业率也创造50多年来历史新低,上一次失业率达到如此低位需要追溯到1969年3月。1月美国新增非农就业人数51.7万人,远超12月份的26.0万人,几乎是市场预期18.5万人的三倍。我们认为数据上可能存在偏差。一方面季调方法可能产生统计误差。另一方面就是“大小非农”的偏差较大。

美国就业需求依然强韧,这主要来自于服务业需求的旺盛。2022年12月,美国服务消费支出同比增速10.51%,连续14个月保持两位数以上的增速。服务业需求旺盛,带动就业增长。2023年1月,美国因经济原因且只能找到兼职工作人数99.9万人,比12月增加8.8万人。目前,美国还有100多万失业人口正在寻找兼职工作,休闲、娱乐、餐饮等服务行业的岗位恰好符合兼职工作的性质。

疫情造成对美国劳动力市场的长期损伤,部分劳动力永远离开岗位。1月份美国55岁以上的劳动参与率38.7%,距离疫情前2019年均值40.2%仍有差距。美国老龄劳动参与率难以恢复,导致失业率或被低估。如果考虑到因疫情丧失工作能力和提前退休的人口,那么会新增失业人口57.5万人,1月失业率应该是3.8%。疫情后,美国贝弗里奇曲线明显外移,显示供给不足在就业结构上产生了较大影响。

失业创新低最终归根到底还是美国的消费需求仍然旺盛。美国商业信贷和居民储蓄支撑起较高的消费需求。同时由于就业市场仍处于供不应求局面,工资增速也保持较高增速。我们认为随着居民开始增加储蓄,消费自然也会加快收缩。

最后,我们认为美国失业率仍然会回升,只是时间并未有之前预想的那么早。美国经济硬着陆的风险已经大幅下降,但还未完全解除。

1

美国1月就业数据超乎预期

美国失业率再创新低,新增非农就业大幅增长,超出市场预期。2月4日,美国劳工局公布1月美国失业率3.4%,市场预期3.6%,连续三个月下行。3.4%的失业率也创造50多年来历史新低,上一次失业率达到如此低位需要追溯到1969年3月。1月美国新增非农就业人数51.7万人,远超12月份的26.0万人,几乎是市场预期18.5万人的三倍。

我们认为数据上可能存在偏差。一方面季调方法可能产生统计误差。1月份美国非农部门就业人数为15654.7万人,季调后15764.5万人,季调后数值比未季调增加了接近100万人。而在上个月季调后的数值只比未季调多20万人左右。1月份美国非农部门兼职就业大幅增加50万人左右,但季调后只增加了15万人左右。这么大的差距在过去十年中鲜有出现。劳工局每月初次发布就业数据时的回复率可能仅有65%左右,且波动较大,而最终修正数据时的回复率能够达到95%左右。我们认为1月份的回复率可能较低,导致数据出现偏差,后期可能修正。

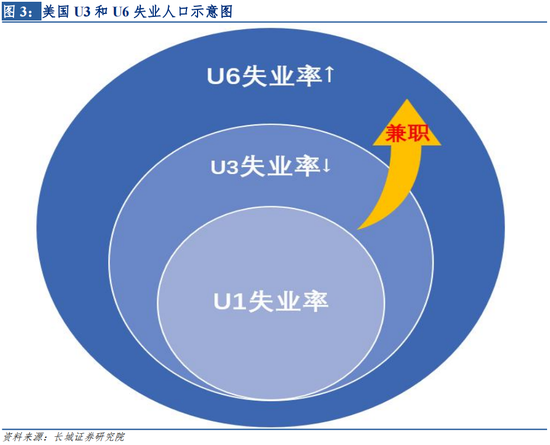

如果考虑兼职影响,失业率不降反升。我们通常说的官方失业率是指U3失业率,就是1月份创新低的3.4%。美国U6失业率的失业人口中包括了兼职人员、被解雇人口和准待业人口,代表更广泛的就业情况。美国1月份U6失业率升高至6.6%,前值6.5%。U3失业率降低,而U6失业率升高,可能意味着经济不够景气,更多居民开始考虑寻找兼职工作。兼职工作的弹性较高,一旦经济出现波动,兼职岗位减少,美国U3失业率仍将回升。

另一方面就是“大小非农”的偏差较大。1月份ADP私营新增就业人数10.6万人,与劳工局季调后的数据存在40多万人的差距,甚至导致市场对劳工局数据产生质疑。ADP就业数据和劳工局就业数据出现较大差异并非首次。劳工局的新增就业数据也称为“NFP”劳工局的就业调查报告称为“大非农”,对应的“小非农”就是ADP私营就业报告。两者数据在2022年2月时也出现了35.3万人的偏差,2020年4月疫情期间差距甚至达到了1300多万人。

这次不同主要表现为两项指标变动方向。1月份ADP新增就业人数10.6万人,相较12月的25.3万人减少了。但是,NFP新增就业人数51.7万人,相较12月26.0万人却增加了。变动方向不一致这是较为罕见的现象。通过比较几个具有代表性的行业,我们发现差异主要在三方面。一是贸易、运输和公用事业,NFP新增6.3万人,ADP减少4.1万人,差距10.4万人。二是建筑业,NFP新增2.5万人,ADP减少2.4万人,差距4.9万人。三是教育和医疗服务,虽然都是增加,但NFP比ADP多9.3万人。

就调查范围而言,劳工局数据来自美国6万个家庭和12万家企业,而ADP数据采集自50万家私营企业。因此ADP数据涉及企业更多。我们认为ADP的就业数据可信度更高。

2

服务业需求仍然旺盛是主因

当然除了一月份可能出现的统计误差,我们仍然可以看到就业需求依然强韧,这主要来自于服务业需求的旺盛。从美国官方劳工局调查数据来看,失业率创新低的主要原因是服务业就业的增长。美国一月份新增非农就业51.7万人,其中政府部门新增7.4万人,制造业新增1.9万人,采矿伐木业和建筑业分别新增2300人和4700人。而服务业新增就业人数达到39.7万人,贡献了76.8%。在服务业中,住宿和餐饮新增了11.3万人,在所有细分行业中新增就业人数最多。这表明美国自疫情放开后旅游业的火热行情仍在延续,支撑美国劳动力市场。

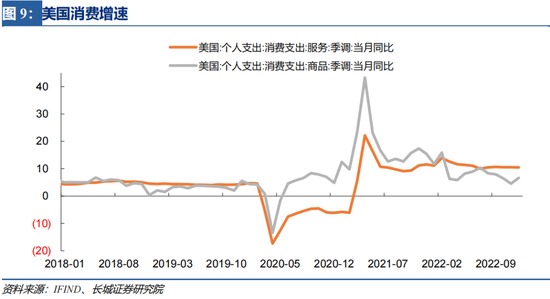

美国服务消费需求依然旺盛。2022年12月,美国服务消费支出同比增速10.51%,连续14个月保持两位数以上的增速。疫情后,美国商品消费增速一直高于服务消费增速,直到2022年3月才出现反转。这是因为3月之后俄乌战争爆发,油价大幅上涨,造成美国消费结构从商品转向了服务。

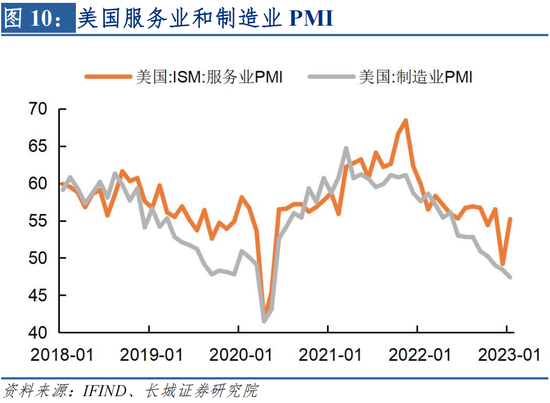

服务业需求旺盛,带动就业增长。从占消费支出的比重来看,服务消费占比66.8%,商品消费仅占33.2%,因此服务消费是美国消费的重中之重。在服务消费需求高速增长影响下,虽然美国制造业和服务业PMI都呈现回落趋势,但美国服务业PMI自疫情后一直位于荣枯线之上(除了2022年12月跌至49.2%),且1月份大幅反弹至55.2%。其中服务业新订单指数回升至60.4%。服务业就业指数从去年12月的49.4%回升至50.0%。尤其是疫情之后,服务行业的新增就业人数就明显高于疫情之前。

这或许和兼职人数大幅增加有关。2023年1月,美国因经济原因且只能找到兼职工作人数99.9万人,比12月增加了8.8万人。目前,美国还有100多万失业人口正在寻找兼职工作,休闲、娱乐、餐饮等服务行业的岗位恰好符合兼职工作的性质,而其他行业的工作不符合兼职的性质。服务业就业供给充足,服务业用工需求也较为旺盛。

3

劳动力供给不足也是原因之一

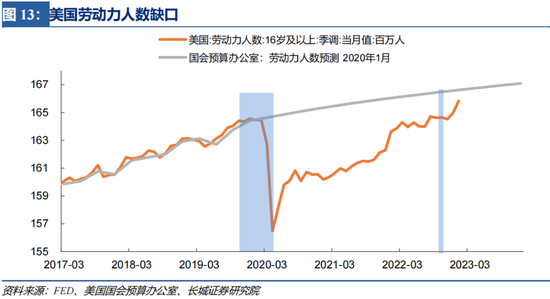

疫情造成对美国劳动力市场的长期损伤,部分劳动力永远离开岗位。2022年11月30日,美联储主席鲍威尔发表了《通货膨胀与劳动力市场》的主题演讲,他指出“当前劳动力与国会预算办公室在疫情前对劳动力增长预测进行比较,可以发现当前劳动力缺口约为 350万。” 鲍威尔表示原因之一是“差距现在主要是由于过度退休——也就是说,退休人数超过了人口老龄化本身的预期。超额退休现在可能在200 万以上。” 原因之二是“疫情期间净移民骤降和死亡人数激增可能导致大约150万工人缺失。”

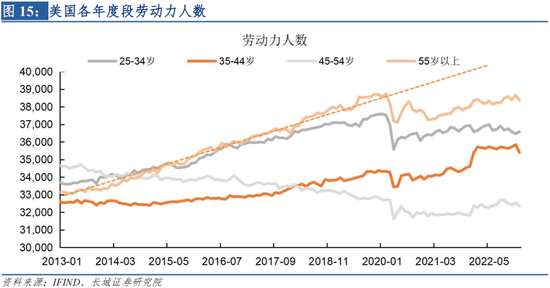

美国老龄劳动参与率难以恢复,导致失业率或被低估。1月份美国55岁以上的劳动参与率38.7%,距离疫情前2019年均值40.2%仍有差距,而其他三个年龄段的劳动参与率已经基本恢复至疫情前。劳动参与率是劳动力人数/适龄人口。从劳动力人数来看,55岁以上劳动力人数不仅仍低于疫情前,而且远低于长期趋势线,这就是疫情对劳动力市场的损伤。如果考虑到因疫情丧失工作能力和提前退休的人口,那么会新增失业人口57.5万人,1月失业率应该是3.8%。我们在《美国经济又到了临界点》中,以同样方法测算2022年12月失业率也为3.8%,因此失业率应当持平,而非降低。

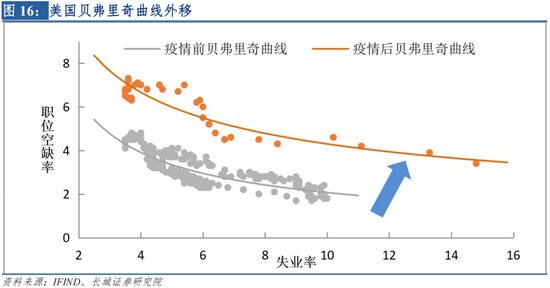

疫情后,美国贝弗里奇曲线明显外移,显示供给不足在就业结构上产生了较大影响。贝弗里奇曲线是反映劳动力市场中失业率和职位空缺率之间负相关关系的曲线。一方面,如果劳动力市场的匹配过程效率降低,那么同一失业率,就会对应更高的职位空缺率,曲线就会向外移动,这也是疫情后美国呈现的趋势。主要原因就是提前退休导致的岗位空缺,难以在劳动力市场中寻找到合适的替代者,就业摩擦加剧。

4

主要原因还是消费降度较慢

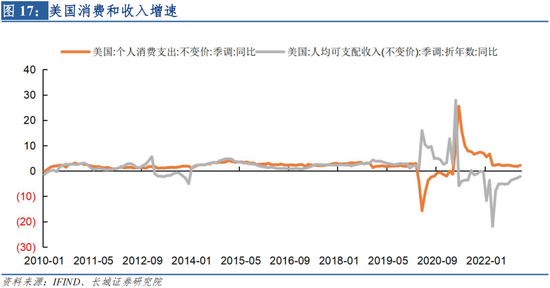

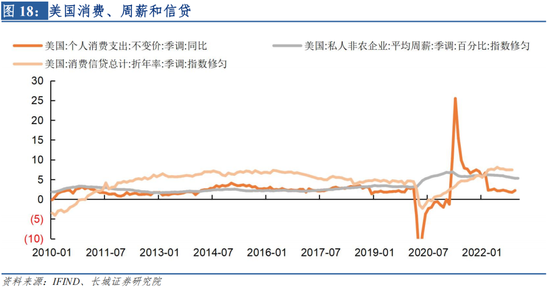

最终归根到底还是美国的消费需求仍然旺盛。截至去年12月,美国个人消费支出不变价同比为2.22%,在历史上属于平均水平。但人均可支配收入不变价同比为-2.2%,在历史上都属于较低水平。负增长的收入如何支撑正增长的消费呢?

这里面自然有商业银行的信贷支持和居民自身的储蓄支撑。截至到去年11月消费信贷增速修匀值还在7.37%的水平上,和中国房贷一样,只要居民具有工作,消费贷款都是优质资产。同时由于就业市场仍处于供不应求局面,工资增速也保持较高增速,非农周薪修匀后增速还在5.32%上。12月份时居民储蓄率(个人储蓄存款占可支配收入的比例)回升至3.4%,虽然已经连续三个月回升,但仍处于历史较低水平。

我们认为随着居民开始增加储蓄,消费自然也会加快收缩。比如去年11月和12月储蓄率的回升,就伴随着个人消费支出不变价环比的持续负增长。而消费的收缩,通过企业的减少生产和降低工资,会传导至整个经济进入收缩趋势中。目前企业正面临这订单下滑和库存高企的困境,正如我们在《美国经济又到了临界点报告》中指出“美国信贷超额、库存高累、支出超标”一样,不过这可能需要一定时间的传导和演化。

最后,我们认为美国失业率仍然会回升,只是时间并未有之前预想的那么早。美国经济硬着陆的风险已经大幅下降,但还未完全解除。

(本文作者介绍:长城证券宏观经济学家)