意见领袖 | 温彬、李鑫

【内容摘要】 北京时间 2 月 2 日凌晨 3 时,美联储宣布,将 联邦基金利率目标区间由 4.25%-4.5%上调 25 个基 点至 4.5%-4.75%,符合市场预期。这是美联储去年 3 月启动本轮加息周期以来首次放缓加息幅度至 25 个基点。 在美国通胀持续回落且经济下行压力较大的情 况下,本次议息会议进一步放缓加息与美国目前的 宏观经济情况基本上是相符的。此外,放缓加息速度将更好地让美联储评估经济是否正朝着目标发展,以确定未来为实现足够限制性货币政策立场所 需的加息幅度。 美联储后续大概率仍有两次 25 个基点的加息,从而在 5 月份达到终值利率 5-5.25%。在当前市场逻辑下,美元指数仍有回落空间,但今年内市场逻辑可能会发生转换,衰退或将取代加息成为外汇市场乃至全球金融市场新的主导因素。

事件

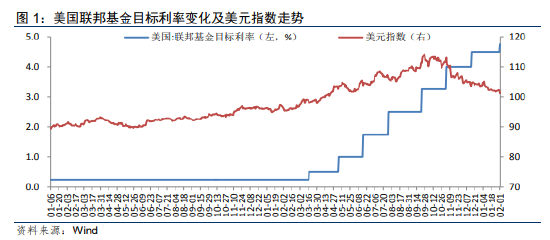

北京时间 2 月 2 日凌晨 3 时,美联储宣布,将联邦基金利率目标区间由 4.25%-4.5%上调 25 个基点至 4.5%-4.75%,符合市场预期。这是美联储去年 3 月 启动本轮加息周期以来首次放缓加息幅度至 25 个基点。

一、美联储放缓加息幅度至 25 个基点符合市场预期

北京时间 2 月 2 日凌晨 3 时,美联储宣布将联邦基金利率目 标区间由4.25%-4.5%上调25个基点至4.5%-4.75%。2月1日CME FedWatch工具曾显示,美联储 2月加息 25个基点的概率为 99.7%。 可见,美联储本次放缓加息幅度至 25 个基点符合市场预期。美 联储在当天发表的声明中说,近期指标显示支出和生产均温和增 长,就业增长强劲,通货膨胀有所缓解,但仍处于高位;为支持 就业最大化和 2%的长期通胀目标,美联储决定加息 25 个基点, 并认为持续提高联邦基金利率目标区间“将是适当的”,以便使 货币政策立场具有足够的限制性。同时,美联储将继续减持国债、 机构债务和机构抵押贷款支持证券。随后鲍威尔在新闻发布会上 表示,美联储正处于反通胀的早期阶段,取得胜利需要时间。不过他也强调,美联储没有动力也不想过度收紧利率。

鲍威尔表态被市场做了鸽派解读,美国股市、黄金上涨,美元指数、美债收益率下行。鲍威尔的话音落地后,美股市场迎来 了强劲反弹,三大指数集体翻红,盘中道琼斯指数瞬间拉涨超 240 点,纳斯达克综合指数盘中最大涨幅接近 3%,截至收盘, 纳指大幅收涨 2%,标普 500 指数涨 1%。美国 10 年期国债收益 率跌约 12 个基点,刷新日低至 3.3819%;两年期美债收益率一 度跌超 10 个基点,刷新日低至 4.0981%。美元指数跌幅扩大, 一度大跌 1%;离岸人民币兑美元一度升破 6.72 元,较昨日收盘 最高涨超 400 点;COMEX 黄金价格尾盘拉高,报收 1966.80 美 元/盎司,涨幅 1.11%。 尽管单次加息幅度放缓,但本轮加息仍为美联储确立联邦基 金利率为政策利率以来加息速度最快的一次。自去年 3 月以来, 美联储在不到一年的时间内,已将美国联邦基金利率从接近于零 推高至 4.5%至 4.75%,从历史上看,自从 1994 年美联储确立联 邦基金利率为政策利率以来,本轮加息是速度最快的一次。与之相对应,去年 12 月美国季调后广义货币供应量(M2)出现历史 上首度负增长,为-1.3%,是自美联储 1959 年开始跟踪该指标以来的最低水平。

二、通胀回落+经济下行压力共促美联储进一步放缓加息

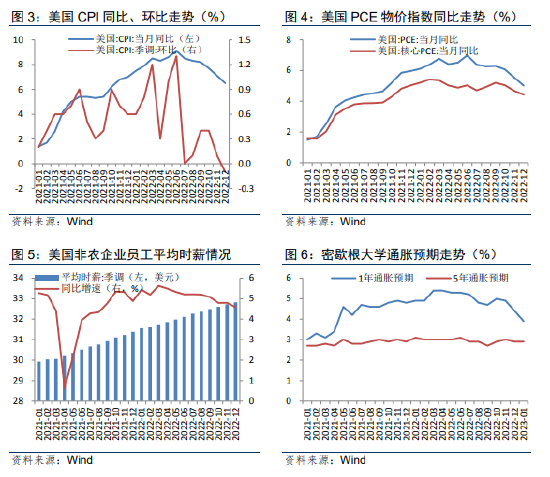

在美国通胀持续回落且经济下行压力较大的情况下,本次议 息会议进一步放缓加息与美国目前的宏观经济情况基本上是相 符的。 通胀方面:一是美国12月CPI同比增速已连续六个月放缓, 核心 CPI 同比增速也连续三个月放缓,更重要的是季调后 CPI 环比增速已开始由涨转跌,加息抗通胀的效果已初步显现。二是 美联储更加关注的 PCE 物价指数同样持续下降,其中 12 月核心PCE 同比上涨 4.4%,低于美联储对 2022 年底核心 PCE 的预期 4.8%。三是美国非农企业员工平均时薪增速持续放缓,劳动力成 本指数(ECI)四季度上升 1%,增速低于的预期,同时密歇根 大学公布的 1 月份美国 1 年通胀预期为 3.9%,已降至 2021 年 4 月以来新低,工资-物价螺旋上升风险进一步下降。总的来看, 在美国通胀持续超预期回落下,美联储已无激进加息必要。

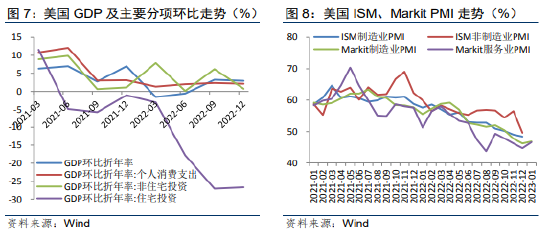

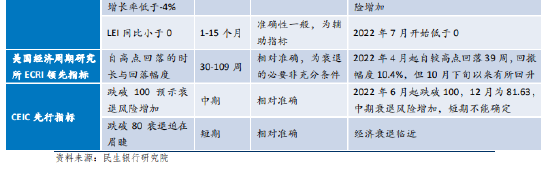

经济方面:一是尽管美国 2022 年四季度实际 GDP(季调) 环比折年率 2.9%好于预期,但较三季度仍有所下降,其中个人 消费支出增长、非住宅类固定资产投资增幅均低于前一季度,住 宅类固定资产投资更是暴跌 26.7%,连续七个季度下滑。二是最新公布的 1 月 Markit 制造业和服务业 PMI 仅为 46.8 和 46.6,同 时去年 12 月 ISM 制造业和非制造业 PMI 也均已跌破荣枯线,表 明美国经济下行压力依然较大。三是 10Y-3M 利差仍在持续倒挂, 美国咨商会领先经济指数、CEIC 先行指标、萨姆规则衰退指数 等领先指标也均预示衰退风险的上升。总的来看,尽管美国经济 最终仍有可能“软着陆”,鲍威尔也表达出对此的信心,但不可否认实现难度较大。

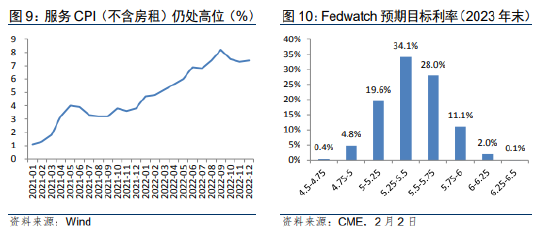

此外,诚如美联储主席鲍威尔在新闻发布会上所表示的,放 缓加息速度将更好地让美联储评估经济是否正朝着目标发展,以 确定未来为实现足够限制性货币政策立场所需的加息幅度。决议 声明中也重申了加息影响的滞后性,并指出在评估合适的货币政 策立场时,FOMC 将继续监控未来的经济数据的影响。 三、美联储后续大概率再加息两次,美元仍有回落空间 尽管单次加息幅度在缩小,但利率峰值或较此前预期有所抬 升。虽然美国通胀率持续回落,但鲍威尔强调,市场预计通胀下 降速度比美联储预期的更快,美联储需要更多证据证明这一趋势 是否可以延续。一方面,物价水平依然高得无法令人接受,特别 是服务通胀仍有较强韧性,去年 12 月不含住房租金的服务 CPI 同比增速仍高达 7.4%;另一方面,美国就业数据始终较为强劲, 尽管最新公布的 1 月 ADP 就业人数创下 2021 年 1 月以来最小增 幅,但鲍威尔仍认为劳动力市场“极度紧张”,工资增速提高, 就业增长势头强劲,劳动力需求依然大幅超过供给。在此情况下, 通胀率降至 2%的合意水平或许仍需较长时间,故美联储多位官 员仍支持加息至 5%以上。从 2 月 2 日 CME FedWatch 工具来看, 2023 年末联邦基金目标利率在 5.25-5.5%的概率最高,这意味着 随着近期美国经济数据显示衰退步伐慢于预期,市场正逐渐接受 比此前预期更高的利率峰值水平。综合研判,我们预计美联储后 续大概率仍有两次 25 个基点的加息,从而在 5 月份达到终值利 率 5-5.25%;不过考虑到美国通胀率年底前难以降到合意区间, 如果最终美国并未出现衰退,不排除后面美联储会择机再加息一 次。

当前市场逻辑下美指仍有回落空间,但后续市场逻辑或将转换。2022 年以来外汇市场走势主要是由加息主导,此前推动美 元大幅上行的主要原因就是在通胀压力下美联储持续的激进加息,而后伴随着 CPI 持续超预期的回落以及美联储放缓加息预期 的不断提升,11 月以来美元指数便由升转降并大幅回落。沿着 当前加息主导的逻辑看,随着美国通胀下行趋势已基本确定、经 济内生动能走弱,同时未来欧洲英国加息幅度或将超过美国的情 况下,美指后市仍有回落空间。不过今年内市场逻辑可能会发生转换,衰退或将取代加息成为外汇市场乃至全球金融市场新的主导因素,在此情况下,美国相对欧洲较强的经济基本面将再次对 美元形成支撑。市场逻辑转换的时点或在美国就业数据开始明显走弱之时,又或在美国或欧洲部分国家开始陷入实质性衰退之时。

(本文作者介绍:民生银行首席经济学家)