文/意见领袖专栏作家 蒋飞

核心观点

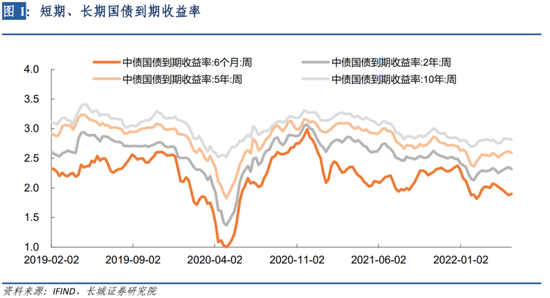

今年4月以来中国利率体系出现了长短期利率走势背离的现象,短期利率不断下降,长期利率逐渐回升。

我们认为短期利率的下降主要受当前较为宽松的货币政策影响,短期流动性充裕;叠加今年地方政府专项债可能在半年集中发行,央行或有动力保持资金利率在低位;6月期AAA级同业存单利率下降速度比SHIBOR利率更快,预示着短期利率还会继续下降。

当前国内投资、消费需求不旺,长期利率下行压力较大,而实际上长期利率小幅上升、国债期限利差扩大,与4月份PMI指数大幅下滑的经济现状有所背离,我们认为这一现象或与主要发达经济体货币政策调整对我国资本流向的扰动有关。

长期看,一方面国内劳动力人口增速持续下降,另一方面宏观杠杆率持续上升,两者共同作用,经济潜在增速在下降,中国长期国债利率存在长期下行的趋势。

1、短期利率向下,长期利率向上

2022年4月以来,中国利率体系出现了长短期利率走势背离的现象,短期利率不断下降,长期利率逐渐回升。比如6个月SHIBOR利率从2.45%降至2.30%,6个月国债利率从2.06%降至1.88%。而中长期国债利率则在不断回升,比如5年期国债利率从2.57%回升至2.62%,10年期国债利率从2.78%回升至2.83%。

短期利率受货币政策影响,主要反映金融机构之间的资金供需关系。5月7日新华社刊发了访中国人民银行副行长陈雨露的文章,文中副行长表示“去年底,人民银行提前发力,全面降准0.5个百分点,近期又进一步降准0.25个百分点,增加金融机构长期稳定资金来源,加大流动性投放力度。“在连续降准的带动下,短期流动性较为充足,预计4月份超储率在1.8%以上。5月9日发布的《2022年第一季度货币政策执行报告》里也说明了,前 4个月人民银行靠前发力向中央财政上缴结存利润 6000 亿元,相当于投放 6000 亿元基础货币;同时设立 2000 亿元科技创新再贷款和 400 亿元普惠养老专项再贷款,增加 1000 亿元再贷款额度支持煤炭开发利用和增强储能,总共又提供了3400亿的再贷款额度。同时《报告》首次披露,人民银行指导利率自律机制建立了存款利率市场化调整机制,新的机制建立后,银行的存款利率市场化程度更高,有利于银行稳定负债成本。这也为宽松的货币政策提供了空间。

据第一财经报道,财政部要求加快新增专项债发行进度,6月底前要完成大部分今年新增专项债的发行工作,并于三季度完成剩余额度发行扫尾工作,为后续政策实施留出空间。机构统计数据显示今年前四月已经发行1.35万亿元,那么剩余约2.3万亿额度中的大部分或将在5-6月发行。为了配合政府债的集中发行,央行或有动力保持资金利率在低位。

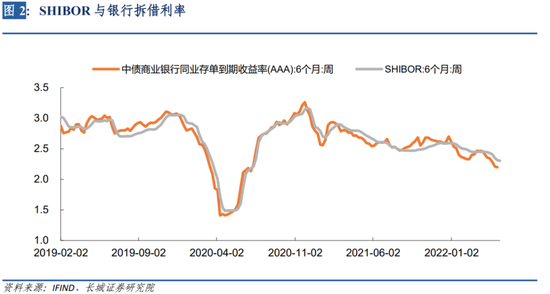

在资金宽裕的推动下,银行拆借利率不断下降。6个月期的AAA级同业存单利率下降速度比SHIBOR利率更快,当前已经降至2.2%以下。这预示着短期利率还会继续下降。

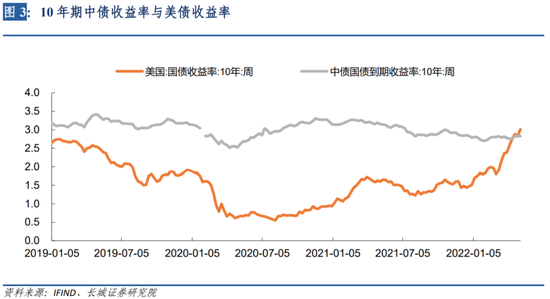

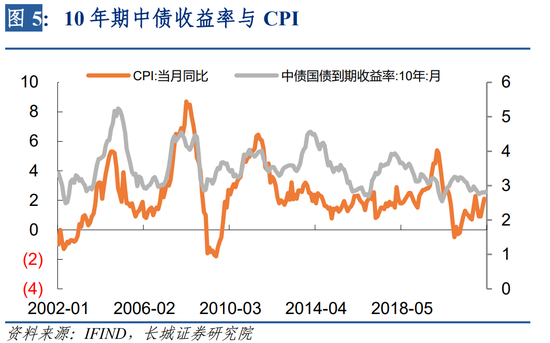

央行调控短期利率,其中一个目的是为了影响长期利率。实际上长期利率受经济需求影响较大,主要反映投资需求。如果一国的物价水平较高,出现恶性通胀,那么其居民倾向于不持有货币,急切寻找能保值增值的投资品,该国的投资需求将极其高涨。美国的十年期国债收益率已经超过了中国十年期国债利率,主要就是因为美国CPI同比已经达到8.5%的历史高位。

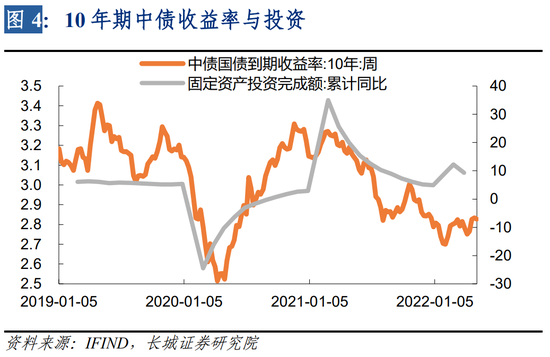

而中国十年期国债利率当前暂时不受通胀的困扰,4月份中国CPI同比为2.1%,远远低于2.8%的十年期国债利率。中国的投资需求暂时并不旺盛,一季度固定资产投资累计增速为9.3%,增速虽然较高。但主要是基建投资增速高速增长的支撑,房地产投资增速仍在大幅下滑,一季度累计增速仅为0.7%。当前无论是商品房销售还是社会消费品零售总额增速都较弱,主要是商品房调控政策仍在影响购房需求,疫情冲击造成消费下滑。因此近期中国的长期利率理论上也应小幅下降而非上行,国债期限利差也不应大幅上升。

央行通过大幅降息或降准,引导短期利率下降,息差促使长期利率也随之下降,进而促进居民和企业消费和投资,这是比较理想的货币政策传导机制。从这里可以看出,国债利率的期限利差反映了央行和投资者的博弈结果。

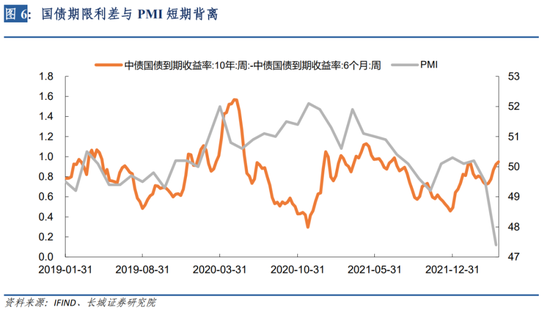

国债利率的期限利差一般认为是未来经济的预期指标,期限利差扩大往往是经济复苏的先兆;期限利差缩小往往是经济衰退的信号。中国PMI指数与国债10Y-6M期限利差在大多数时间的表现都符合这一规律,但2020年以来多次出现背离。尤其是当前4月份PMI指数已经大幅下滑至47%左右,而国债期限利差反而扩大,我们将在下一部分重点论述这一矛盾的可能原因。

2、长期利率受国际资本流动的影响

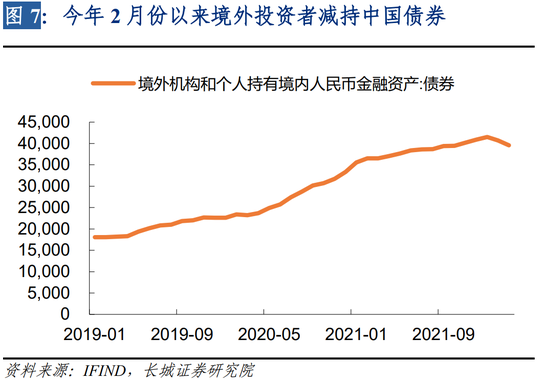

2019年以来中国债券市场成为境外机构的重要投资市场,债券通相关统计数据显示,2022年1月末,境外机构和个人净增持境内人民币债券613亿元至4.15万亿元,连续10个月上升。但从今年2月份以来,境外投资者开始抛售中国债券。截止到3月底,已经降至4万亿以下。

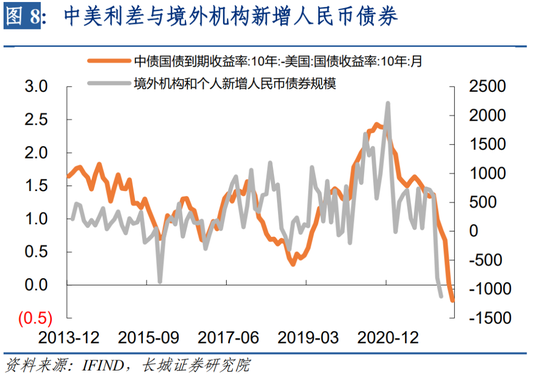

中美利差缩窄是导致境外资金抛售中国债券的原因之一。根据我们统计,2013年以来境外机构和个人持续增配人民币债券,增配的速度与中美利差之间具有较高的相关性。当中美利差扩大时,增配人民币债券规模就会增加,单月可能会增加至2000亿以上;而当中美利差缩小时,增配人民币债券的规模就会下降,历史上也出现过单月负增长的时期,比如2015年的下半年,2018年的9-10月份。像今年1-2月份出现的大规模单月负增长在历史上比较少见,主要是当前中美利差收窄速度过快,目前中美十年利差已倒挂。

国家外汇管理局副局长、新闻发言人王春英近日表示“利差不是影响外资来境内买债的唯一因素,甚至不是最主要的因素。从历史数据看,2018年中美十年期国债收益率之差也曾收窄到历史的低点,但是债券项下的资金总体呈现净流入,并没有明显受到利差因素的影响”。这在一定程度上说明了国债利差对国内债券利率的影响是存在的。

而境外机构减持中国国债的行为导致中长期国债利率的反弹或者下行速度相对于短期国债利率较慢,进而拉大中国国债期限利差,与其他经济指标发生背离。这或许能够解释上文所提国债期限利差与PMI背离的主要原因。

3、中国长期利率的锚是什么?

在分析长期利率的时候,我们发现影响因素较多,主要可以分为两类:长期因素和短期因素。长期因素包括潜在经济增速水平、长期CPI均值水平或GDP平减指数均值水平、人口增速和宏观杠杆率;短期因素包括当前货币政策、经济需求和CPI同比。

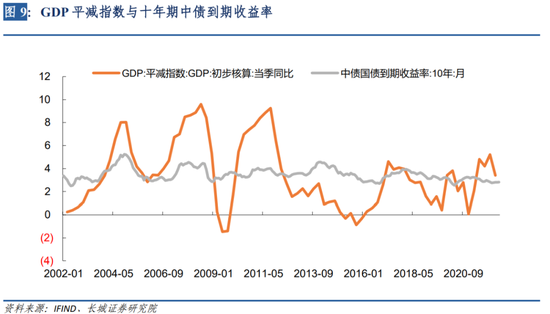

从2002年至2022年3月,GDP平减指数同比的平均值为3.47%,十年期国债收益率的平均值为3.49%,基本保持一致。而对于GDP平减指数来说,2002年至2012年期间它处于较大幅度的波动状态,均值为4.8%;在2012年至2022年期间它的波动幅度明显减小,均值降至2.12%。前十年和后十年相比,中国的物价水平台阶式下降。中国的十年期国债利率也出现台阶式下降(剔除掉2013-2014年政府主动提高利率的影响)。

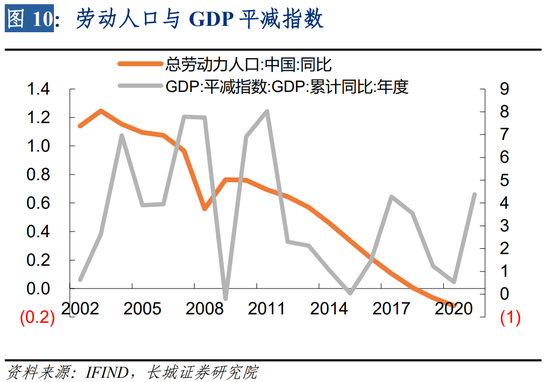

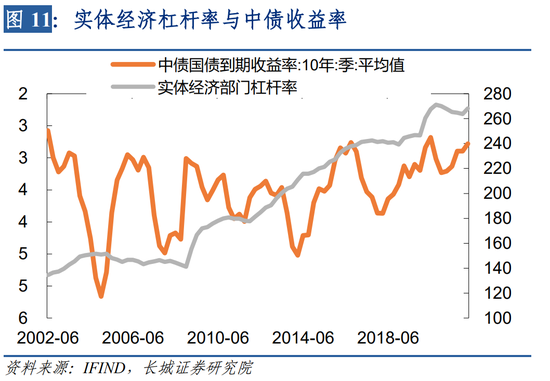

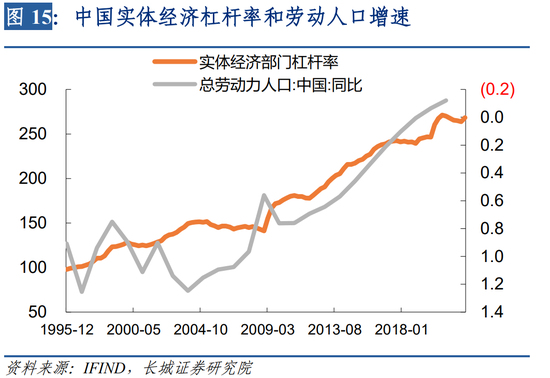

造成中国物价整体水平下降的主要原因是经济潜在增速在下降。一方面中国劳动力人口增速持续下降,2012年以前中国劳动力人口增速在0.6%以上,而2012年以后劳动人口增速向下击穿0.6%。尤其是2018年以后新生人口快速下降,有可能导致未来劳动力人口增速降速加快。另一方面中国宏观杠杆率持续上升,也造成了经济增长动能下降。宏观杠杆率的不断上升会使经济体各部门付息压力增加,大多数情况下利率降低有助于缓解付息压力。因此杠杆率的上升,往往倒逼经济体被动降低利率水平来覆盖较高的付息成本。

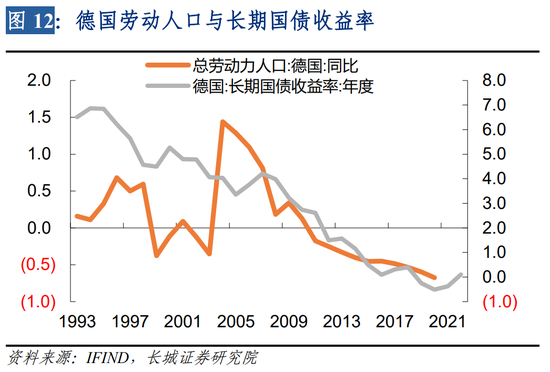

中国当前的现状在发达国家经济体里都有相似的经历。德国劳动力人口在过去十五年增速持续下滑,并且已超过十年负增长,与此同时德国长期国债利率也不断下降,从4%的水平降至0以下。

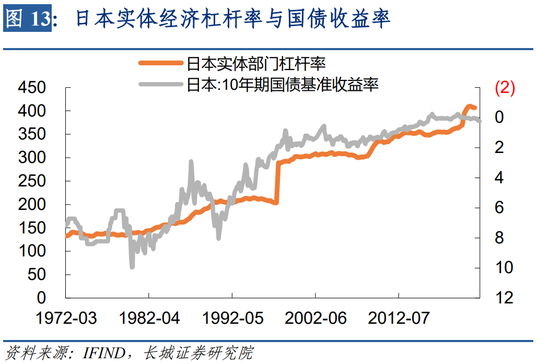

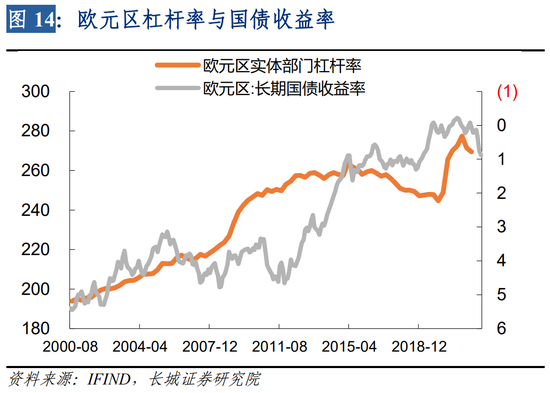

日本是世界上实体部门杠杆率较高的国家,并且在过去几十年持续上升,目前已经达到400%以上的高位,在此影响下,日本国债利率到2016年就已经为负。欧洲国家也同样出现这种情况,2008年经济危机之后欧元区实体部门杠杆率大幅上升,三年后欧债危机爆发国债利率大幅下降。

中国现在宏观杠杆率持续上升,劳动力人口增速持续下降,就可能导致中国的长期国债利率不断下降。中国的潜在经济增速就是长期国债利率的锚,而潜在经济增速又受到宏观杠杆率和劳动力人口增速的影响,因此这两个指标都对长期国债具有较显著的影响。

根据这两个指标的发展趋势来看,中国长期国债利率也存在长期下行的趋势,这一趋势可能会受到短期因素的影响而短暂背离。比如今年以来十年期国债利率就在震荡区间,并未持续创历史新低,我们认为这一反常或与主要发达经济体货币政策调整对我国资本流向的扰动有关。

风险提示

国内宏观经济政策不及预期、货币政策超预期、国际大宗商品价格波动、美联储超预期加息、信用事件集中爆发

(本文作者介绍:长城证券宏观经济学家)