核心观点

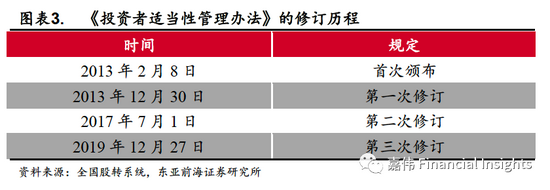

北交所投资者门槛将实施分层差异化管理。为缓解流动性较低、交易活跃度差等突出问题,《投资者适当性管理办法》(原称《投资者适当性管理细则》)进行了多次修订,并进行了分层管理。新三板成立初期,为防范风险,自然人的准入资产标准曾由最初的300万上调至500万,随后在2019年底深化改革后得到大幅降低。精选层、创新层和基础层的投资者准入资产标准分别下降至100万元、150万元和200万元。

北交所投资者门槛并未显著降低。通过各个板块投资者门槛对比来看,相比其他各个板块,北交所投资者门槛实施分层差异化管理。尽管深化改革之后,新三板投资者门槛得到大幅下降,从500万门槛下降至基础层200万、创新层150万和精选层100万,但是依旧是各个板块中要求最高的。投资者门槛的下降可以增加投资者的规模并且提升板块的流动性,但同时,对于投资经验、专业知识及资金的要求也能够提升投资者的风险识别能力和承受能力,从而维护市场的稳定运行。因此,北交所投资者门槛并不会显著降低。

北交所将制定多元化定价机制。新三板市场公开发行允许发行人与主承销商根据发行人基本情况和市场环境等,合理选择直接定价、竞价或询价方式确定发行价格,满足中小企业的差异化需求。与其他各版块相比,新三板精选层主要在发行定价、网上配售制度、战略配售制度上有所不同,在定价估值方面也更为细化。

海外经验:纳斯达克以专业投资者为主。随着北交所成立,将逐步对标纳斯达克,预计未来投资者中专业投资者所占比例也将逐步上升。纳斯达克证券交易市场(NASDAQ)是全球最早和最大场外股票交易市场,但其成立初期只是一个用来显示OTC市场公司报价系统。1987年美国媒体和标普仍把纳斯达克称为OTC市场。21世纪初期,纳斯达克已经成为全球最大股票市场之一。纳斯达克采用分层制,各个分层均不设投资者门槛,纳斯达克市场专业投资者比例仍占大多数,占到近75%。

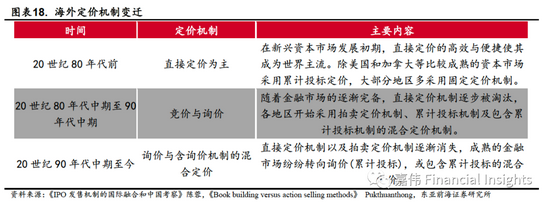

海外市场经历了从直接定价机制到累计投标机制的转变。IPO 定价机制分为三种类型:直接定价(Fixed Price)、竞价(Auctions)以及询价(Book-building)。从海外经验可以看出,随着金融市场日渐成熟,IPO定价机制逐渐从直接定价过渡至累计投标制度。新三板升级切换到北交所,表明了我国金融市场日益成熟,定价机制也在逐步向海外靠拢。

投资建议

北交所精准定位“专精特新”中小企业,相关板块将享受红利。北京证券交易明确提出服务创新型中小企业的市场定位,在产业升级的大背景下,“专精特新”中小企业不仅符合时代的步伐,也正在不断得到政策大力扶持,建议关注券商投行业务和机械设备、化工、医药生物、电子等“专精特新”企业较为密集的行业。

风险提示

政策落实不及预期,相关企业盈利不及预期。

1.北交所投资者门槛并未显著降低

1.1.制度基础:《投资者适当性管理办法》

随着北交所成立,监管层表示将“坚持合适的投资者适当性管理制度”。新三板面临流动性及交易活跃度较低问题,在新三板挂牌公司多为创业期和成长期企业,业绩波动性较大、风险性也较高,因此为防范风险,最初修订投资者准入条件较为严格。但目前新三板依然存在流动性较低、交易活跃度差等突出问题。

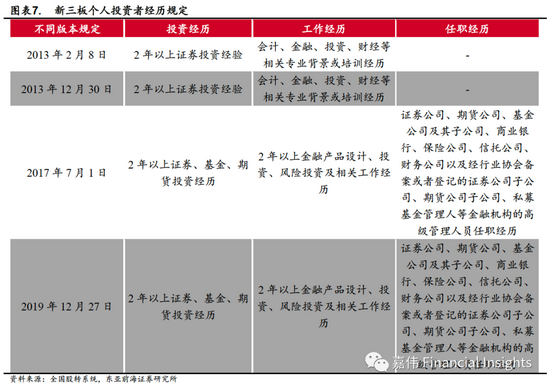

投资者管理制度经过多次修订,最终形成分层差异化管理。为缓解流动性较低、交易活跃度差等突出问题,《投资者适当性管理办法》(原称《投资者适当性管理细则》)进行了多次修订,并进行了分层管理。新三板市场投资者主要有机构投资者和个人投资者两类,机构投资者包括法人机构及合伙企业,个人投资者则为自然人投资者,是指2年以上证券、基金、期货投资经历;或2年以上金融产品设计、投资、风险管理经历或金融机构高管任职经历。新三板成立初期,为防范风险,自然人准入资产标准曾由最初300万上调至500万,随后在2019年底深化改革后得到大幅降低。精选层、创新层和基础层投资者准入资产标准分别下降至100万元、150万元和200万元。

近年来新三板投资者门槛实施分层差异化管理,个人投资者和机构投资者的范围逐步放宽。自2017年后,个人投资者和机构投资者认定范围都逐步放宽。随着新三板改革不断深化,个人投资者只需满足投资经历、工作经历、任职经历中任意一项,即可以参与到挂牌公司股票发行与交易。

投资者审核流程加强券商中介责任。从投资者审核流程来看,根据2019年12月27日管理办法中最新规定,投资者应以纸面或电子形式签署挂牌公司股票交易风险揭示书。同时主板券商也要尽到告知责任,主办券商应当告知投资者信息重要变化、业务变化情况及不配合提供信息相关后果。

1.2.投资者门槛实施分层差异化管理

通过各个板块投资者门槛对比来看,相比其他各个板块,新三板投资者门槛实施分层差异化管理。2019年深化改革之后,新三板投资者门槛得到大幅下降,从500万门槛下降至基础层200万、创新层150万和精选层100万,但是依旧是各个板块中要求最高的。投资者门槛下降可以增加投资者规模并且提升板块流动性,但同时,对于投资经验、专业知识及资金要求也能够提升投资者风险识别能力和承受能力,从而维护市场稳定运行。

1.3.海外经验:纳斯达克以专业投资者为主

纳斯达克(NASDAQ)交易市场以专业投资者为主。新三板与纳斯达克一样有着分层制度,建立了企业动态成长路径。随着北交所成立,将逐步对标纳斯达克,预计未来投资者中专业投资者所占比例也将逐步上升。纳斯达克证券交易市场(NASDAQ)是全球最早和最大场外股票交易市场,但其成立初期只是一个用来显示OTC市场公司报价系统。1987年美国媒体和标普仍把纳斯达克称为OTC市场。21世纪初期,纳斯达克已经成为全球最大股票市场之一,在于纽交所竞争过程中,一部分在纳斯达克长大企业就会选择转板到纽交所。纳斯达克采用分层制,但不同层级差异主要体现在上次标准层面,包括初次上市标准差异和持续上市标准差异,各个分层均不设投资者门槛。但尽管如此,专业投资者比例仍占大多数,占到近75%。

2.北交所将实施多元化定价机制

北交所将实施多元化定价机制。由于北交所定位为“专精特新”中小企业,在发展阶段、经营规模、股本规模、融资需求等方面呈现明显差异,为提高发行效率、实现市场化定价,北交所公开发行允许发行人与主承销商根据发行人基本情况和市场环境等,合理选择直接定价、竞价或询价方式确定发行价格,满足中小企业差异化需求 。

2.1.网下询价、网上竞价及直接竞价

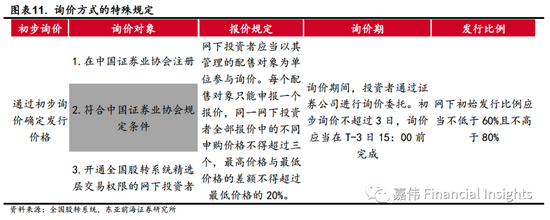

北交所定价方式将分为三种,分别是网下询价、网上竞价以及直接竞价。采用询价方式的,应当通过初步询价确定发行价格。在中国证券业协会注册、符合中国证券业协会规定条件并已开通全国股转系统精选层交易权限网下投资者可以参与询价;发行人和主承销商可以自主协商设置网下投资者具体条件,并预先披露。采用直接定价方式的,发行人与主承销商应当结合发行人所属行业、市场情况、同行业公司估值水平等因素审慎确定发行价格,并在招股文件和发行公告中披露;采用竞价方式的,已经开通新三板精选层交易权限的合格投资者均可参与竞价申购,发行人与主承销商关联方除外。

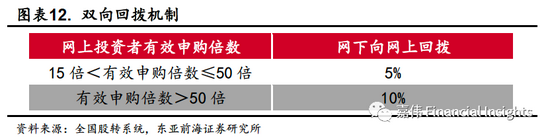

此外,北交所未来将设有双向回拨机制。网下有效申购数量低于网下初始发行量的,不得向网上回拨,应当中止发行;网上有效申购数量不足网上初始发行量的,可以向网下投资者回拨。网下发行与网上发行同时进行时,投资者不得同时参与。后续认购方面,参与询价且确认价格有效的投资者,必须参与后续申购。

2.2.与其他板块定价对比

与其他各版块相比,北交所主要在发行定价、网上配售制度、战略配售制度上有所不同,在定价估值方面也更为细化。

2.3.海外发行定价经验:从直接定价到累计投标

海外市场经历了从直接定价机制到累计投标机制的转变。IPO 定价机制分为三种类型:直接定价(Fixed Price,固定价格定价)、竞价(Auctions,拍卖定价)以及询价(Book-building,累计投标)。从海外经验可以看出,随着金融市场日渐成熟,IPO定价机制逐渐从直接定价过渡至累计投标制度。新三板升级切换到北交所,表明了我国金融市场日益成熟,定价机制也在逐步向海外靠拢。

3.投资建议

北交所精准定位“专精特新”中小企业,相关板块将享受红利。北京证券交易明确提出服务创新型中小企业的市场定位,在产业升级的大背景下,“专精特新”中小企业不仅符合时代的步伐,也正在不断得到政策大力扶持,建议关注券商投行业务和机械设备、化工、医药生物、电子等“专精特新”企业较为密集的行业。

4.风险提示

政策落实不及预期,相关企业盈利不及预期。

(本文作者介绍:上海证券固收首席,经济学博士。)