文/财经意见领袖专栏机构 四十人论坛

本文作者:朱鹤 盛中明

“

近期,部分大宗商品价格走高,带动PPI快速回正,有观点认为这是典型的输入性通胀。但综合来看,要产生输入性通胀,至少有要有三个条件:一是本国是国际商品价格变动的接受者;二是固定汇率制度的安排;三是国内各类工业品价格和消费品价格的通畅传导。现阶段,这三个条件在中国基本都不成立,中国不必担心输入性通胀的风险。

国内经济的恢复节奏和结构特征可以解释大部分的大宗商品价格上涨——在我国对主要金属矿产需求占全球需求量如此巨大的背景下,国内需求变动才是影响价格的主因。

应对大宗商品价格上涨,重点应在于关注它带来的产业链利润分配失调问题。大宗商品价格上涨主要体现为产业链上下游利润的再分配,即上游行业占总体利润的比例越来越高。

为改善这一产业链利润分配失调局面,一方面,可以继续使用针对性的减税降费措施,改善下游、中小企业的现金流,但考虑到目前财政收支形势的困境,结构性的财政政策发挥作用的空间也是有限的。另一方面,依然要从总量层面扩大总需求,在经济还未恢复到疫情正常水平时,应坚定不移的使用扩张性宏观管理政策,不应对大宗商品价格走势过度反应。

——朱鹤、盛中明 中国金融四十人论坛(CF40)青年研究员

”

中国需要担心输入性通胀吗?

近期,部分大宗商品价格走高,带动PPI快速回正,有观点认为这是典型的输入性通胀。梳理已有学术研究和事实可以发现,输入性通胀有其特定的作用机制,中国的现实并不完全满足其作用条件。

目前PPI的阶段性上扬固然与大宗商品价格上涨有关,但与所谓的“输入性通胀”相差甚远,不应将其误读为“输入性通胀”,以免造成决策误判。

输入性通胀的定义与机制

1. 学术论文如何定义输入性通胀

输入性通货膨胀,即由外部经济因素变化引起的国内物价总水平的上涨。

国际上对输入性通胀(Imported Inflation)的研究始于20世纪70年代的石油危机期间,Cagan(1980)在对1971-1974 年美国通货膨胀的研究中,将国内物价上涨主要归因于外部冲击,提出这种外部传导的通货膨胀无法有效地通过国内的货币政策进行控制。Kolodko(1987)将输入型通胀定义为一种“由超过供给的有效需求的异常流入或不断增加的进口成本引起的”物价上涨趋势。

但从最近半个世纪两次国际大宗商品持续大幅涨价的历史来看,输入性通胀对似乎不能很好地解释同时期内各国的通胀差异。

弗里德曼(1979)曾比较了石油危机期间美国、日本、德国和英国的通胀水平,发现各国的通胀水平并不都随油价的上涨而同步变化,输入性通胀难以解释各国通胀的差异。

他指出,20世纪70年代初期,日本和英国的通胀率每年在30%以上,而美国的通胀率在10%左右,德国不到5%。在1973年石油危机之后的五年里,德国和日本的通货膨胀减慢了,德国每年的通胀率从大约7%减到不足5%,日本从30%以上减到5%;美国的通货膨胀却在之后一年达到最高峰,约12%,1976 年降到5%,然后在1979年又升到13%以上。

他还指出,“德国和日本是100%依靠进口石油的,可是它们在降低通胀率方面,却比50%石油依靠进口的美国、或是已成为大产油国的英国做得好。”以上显著的差异并不能用石油危机的冲击来解释。

伍戈(2011)也梳理了21世纪初到2008年国际油价上涨趋势中不同国家通胀的不同表现,发现各国通胀率基本稳定在4%-5%以内,显著低于20世纪70年代石油危机期间10%-20%以上的涨幅,通胀自身的波动性更加缓和,且其与大宗商品价格的联动性似乎也在减弱。在国际大宗商品价格冲击下,德国、日本这类石油依存度高的国家通胀率保持在较低水平;而美国石油依存度相对较低,但通胀率反而较高。作为产油大国,英国的通胀率却是这四国中最高的。

这些基本事实表明,用输入型通胀或外部成本冲击不能很好解释各国在通胀方面的差异表现。

2. 输入性通胀的传导机制

现有学术研究一般将外部因素对国内物价水平的影响途径分为三类,然后构建计量模型对相应传导机制进行验证。

这些计量模型大多使用国际商品价格、其他国家的货币供应量等指标反映外部因素,作为解释变量,将国内CPI、PPI的变动作为被解释变量,然后使用不同模型验证外部因素对国内物价水平是否有显著影响,以及解释力度如何。

我们发现,已有的学术研究的研究结论存在比较明显的差异。

2.1 成本推动机制下的输入性通胀

传导机制:进口商品价格上升推高了国内基础产品的成本,在没有超额需求的条件下,成本提高会引起价格水平的普遍上涨,带来成本推动型的通胀。

当前对输入性通胀的讨论主要都是基于这个逻辑。但是,上述机制要发挥作用,至少要满足三个必要条件:

一是本国是国际商品价格变动的接受者,国内的供需状态基本无法对国际商品价格产生影响,且本国的汇率升值不能抵消进口价格的上涨。

如若不然,“输入性”也就无从谈起。这也是为什么这一机制在“小国开放经济”模型中会有显著作用。

二是国外进口原材料的成本在国内生产成本中占主要部分,其价格变动会显著影响国内产成品的价格。

艾进等(2015)根据物价水平受劳动力、原材料、土地三大要素价格影响的模型计算,发现CPI 对三大要素价格的平均反应弹性分别为0.16、0.08 和0.02,由此计算出2009年8月至2010年9月劳动力、原材料、土地价格从成本角度对CPI 的贡献比例分别为74%、17%和9%。可见在成本因素中,劳动力成本占据绝对主导地位。

LeBlanc等(2014)也曾指出,20世纪70年代石油危机带来的油价上涨对美、日、法等发达国家的通货膨胀造成了很大影响,但2000年之后,油价对这些国家通胀的影响变得十分有限。

Bernank等(2004) 也发现,进入21世纪以后大宗商品价格对CPI影响较小,他们总结的原因在于原材料占总成本比重变小,且部分成本已经被生产商或经销商利润所吸收。

三是PPI对CPI有通畅的传导效应。王京晶(2011)在对输入性通胀进行研究时发现,国际金融衍生品价格、进口价格主要改变生产厂商的生产要素价格, 最终表现为PPI的变动。但是,由于PPI与CPI之间传导不通畅,输入型通胀因素对CPI波动的影响程度被大大削弱。

2.2 贸易机制下的输入性通胀

传导逻辑:当国外出现通货膨胀、价格上涨时,会刺激出口商更多向外国出口商品,同时抑制本国居民对国外进口商品的消费,而转为增加对本国商品的消费,最终带来国内总需求增加,引发国内通胀。上述机制如要成立,也要满足两个必要条件:

一是固定汇率。在上述价格机制下,国外的通胀因素如果要对贸易结构产生作用,就必须要求本国的汇率固定,否则国内外价格的相对变动会体现为汇率的变化。

二是本国出口商品的供给价格弹性和进口商品的需求价格弹性都要足够大。如果本国出口商品的供给价格弹性小,即使国外价格变动很大,国内出口也不会受到很大影响。同时,如果国内对进口商品的需求价格弹性也小,进口商品涨价不会显著影响需求量。

2.3 稳汇率导致的输入性通胀

传导机制:当国外出现通货膨胀和价格上涨时,会造成外币相对于本币的贬值,本币升值预期会造成大量国际资本的流入。出于维护本国汇率稳定的目的,本国央行会被动增加货币供给,进而刺激国内总需求并导致通胀。

这种机制成立的必要条件是保持汇率稳定是央行的重要目标。换言之,在三难选择中央行实际上放弃了货币政策的独立性,选择了汇率稳定和资本自由流动。

2011年关于输入性通胀的讨论

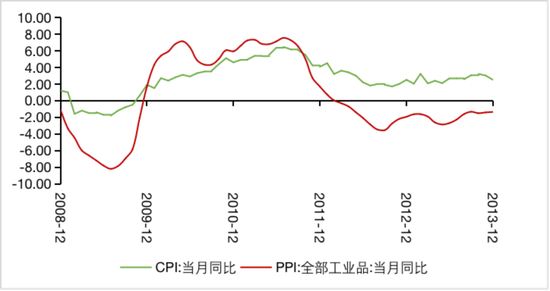

当前,国际大宗商品市场存在一定的涨价趋势,部分观点将这一趋势与国内PPI的上行相关联,提出对“输入性通胀”的担忧。我们可以简单复盘上一轮关于输入性通胀的集中讨论,也就是2011年。

如图1所示,当时CPI当月同比增速从2010年初开始持续冲高至2011年7月6.5%,PPI增速也运行在7%左右的高位。当时的经济背景是,全球正处于应对国际金融冲击后的政策大宽松时期,国际大宗商品价格飙升。北海布伦特与WTI原油收盘价均在2011年上半年突破100美元/桶,当年4月,伦敦金属交易所的铜、锡、铅、铝价格同比分别上涨21.4%、72.3%、25.7%和13.9%。芝加哥交易所的玉米、小麦、大豆、豆油价格分别上涨了96.2%、61.2%、44%和48.6%。

图1:2009-2013年CPI与PPI月同比增速(%)走势

数据来源:Wind

数据来源:Wind在这样的背景下,市场和学界围绕防范输入性通货膨胀风险展开了一定讨论。

彭森(2012)全面分析了全球的宽松货币环境、国际资金炒作大宗商品、石油生产国政治不稳定和经济恢复等因素对国内通胀的影响;并从数据表现上描述了国际商品价格通过商品、资本和信息流动渠道对国内价格的传导。

但是,伍戈(2011)则梳理了输入型通胀的内涵及其传导机理,发现输入性通胀并不能解释历史上各国通胀的差异;并尝试用货币存量与经济总量的偏离程度解释上述通胀差异,有较好的解释效果,由此提出抑制国内通胀的首要手段依然是控制好国内货币总量。中国发展研究基金会也在2011年6月组织研讨会分析当时通胀的成因和趋势。

简单复盘当时的宏观背景,不难发现国内的刺激政策才是造成通胀的主要原因,所谓国际大宗商品价格上涨,一定程度上是“出口转内销”的结果。

为应对全球性金融危机, “4万亿”刺激计划逐步推进, 2009年和2010年我国M1 和M2增速均处于20%以上, M2与GDP同比增速差额和M2占GDP比重均处在当时的历史高位。同时,2009年和2010年新增信贷额分别达到9.58万亿元和7.92万亿元。

根据当时中金公司(2011)的一项测算,2008-2010年,中国贡献了全球新增货币中的60%。[数据来源于《中国发展研究基金会研究参考》2011年第19号,其中记录了当时中金公司代表在2011年6月3日由中国发展研究基金会主办的宏观经济形势分析会上的发言,发言中对这一数据做了表述。]

大规模资金主要以政策驱动、政府投资的形式进入实体经济, 激发了国内的投资需求和消费需求,稳定了经济增长,但也形成了阶段性的超额需求,抬升了总体价格水平。当相关基建逐渐转换为生产力、促进生产率和总供给的扩大之后,当时的通胀形势也逐渐缓和下来,到了2011年12月,CPI月同比增速开始回落至4.1%,此后又逐步降至2012年7月份的1.8%。

从结果看,2011年恰是那一轮商品价格的高点,同时也是全球通胀水平的周期性高点。自那以后,全球大宗商品进入了持续5年的下跌周期,对抗通缩压力成为了新的主旋律。

现阶段中国不具备输入性通胀的条件

1. 基本事实:PPI明显强于CPI

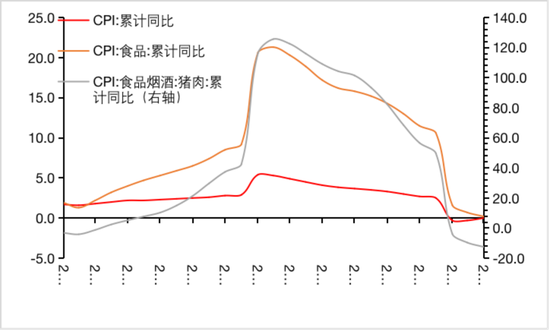

从CPI观察价格走势,其主导因素仍集中于食品供给端和疫后需求恢复。猪肉供给持续恢复会带动整体CPI下行,服务业复苏加快,但距离常态还有一定距离,核心CPI已经脱离底部,但持续上行速率不会太高。

2021年1-3月,CPI累计增速为零,整体CPI的走势依然数主要受高基数和猪肉供给增强的影响。

1-3月食品类CPI累计同比增速为0.2%,较去年同期20.3%的高增速下降了20.1个百分点。食品类消费品中,猪肉依旧是最大的扰动因素。受此前春节期间冷冻肉投放增加和生猪存栏持续恢复影响,22省市平均猪肉价格已经从2021年1月1日的48.83元/千克降至4月2日的38.9/千克,降幅20.3%。CPI中的猪肉分项在1-3月的累计降幅也达到12.5%,拉动整体CPI在低位运行。

此外,今年1-3月份,全国未出现影响较大的极端天气,保证了鲜菜等时令性食品供给的充足,鲜菜类CPI1-3月累计同比增速4.8%,较去年同期下降了4.2个百分点。

图2:CPI与食品分项、猪肉分项月累计同比增速走势

数据来源:Wind

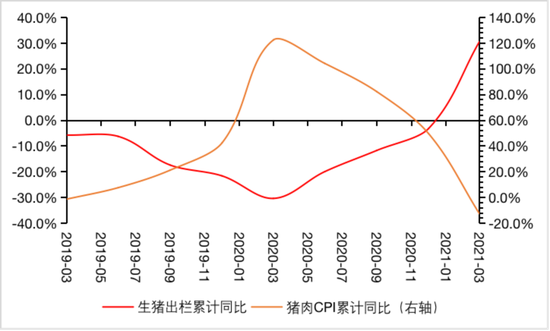

数据来源:Wind图3:生猪供给对本轮猪价变动起到主要作用

数据来源:Wind

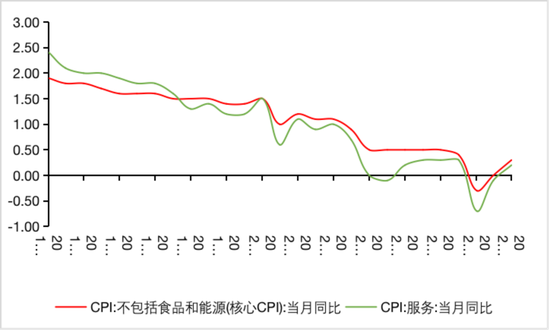

数据来源:Wind观察剔除了能源和食品影响的核心CPI走势,可见其自2018年以来一路下行的趋势。在2020年,受疫情冲击后的需求收缩影响,这一下行趋势的速率明显加快。2020年,当核心CPI当月同比增速在3月份触及1.2%后,继续一路下降到12月的0.4%。进入2021年,核心CPI当月同比增速为-0.3%,达到历史最低值。但在3月份,当月同比增速0.3%,核心CPI脱离了持续下行的趋势。这主要来源于,2月份以来,我国疫情防控基本扑灭了1月份各地的局部聚集疫情,服务性消费恢复走上了正轨。

图4:核心CPI与服务CPI当月同比增速走势

数据来源:Wind

数据来源:Wind展望整体CPI走势,食品尤其是猪肉供需状态仍是不容忽视的因素。根据农业农村部相关负责人表示,按2020年的各月生猪存栏量环比平均递增2.1%的速度,预计到2021年6月份左右,生猪存栏量就会完全恢复到2017年的存栏水平。所以,整体CPI的在下一阶段下行的动力依旧显著。还要注意到服务业逐步恢复但节奏仍偏缓慢,疫后居民消费需求依然偏弱,核心CPI脱离底部后上行的速率预计仍会较低。

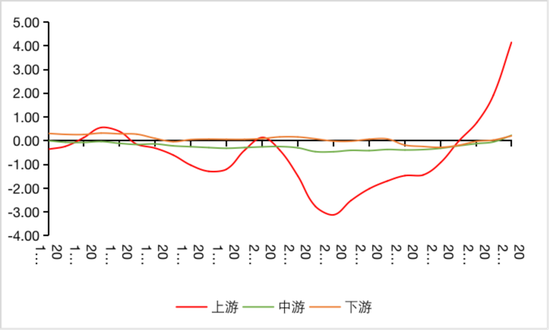

市场普遍谈论的通胀压力实际上主要集中于PPI。3月份PPI同比增4.4%,环比增1.6%,为历史最高环比涨幅。我们用每个工业行业的规模以上企业2020年的营收占比作为权重,按照《上证产业链指数系列编制方案》中的上中下游划分办法,可以计算出上中下游工业行业各自的PPI当月同比增速(图5)。可以发现,整体工业品的价格上涨在数据表现主要来源于产业链上游行业的涨价。

图5:按营收权重分解上中下游工业行业PPI当月同比增速(%)

数据来源:Wind

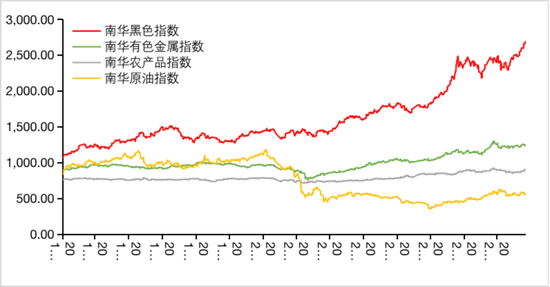

数据来源:Wind但上游工业行业的涨价也并不能一概而论,我们以2020年1月2日的价格为基期,以2021年4月23日的最新数据观察黑色、有色、原油和农产品四大类大宗商品在疫情之后的南华商品指数变动(图6)。与疫情之前相比,黑色金属涨幅最大(152%),其次是有色金属(39%),接着是农产品(19%),而原油则仍有33%的跌幅。

图6:各类大宗商品的南华商品指数走势

数据来源:Wind

数据来源:Wind2. 中国不必担心输入性通胀的风险

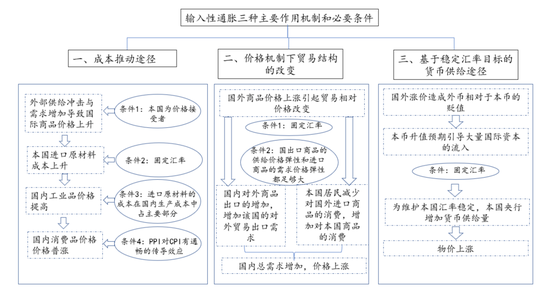

如前文所述,输入性通胀有三种主要作用机制(图7),当前讨论实际上基本集中在成本推动途径上。

综合来看,要产生输入性通胀,至少有要有三个条件:一是本国是国际商品价格变动的接受者;二是固定汇率制度的安排;三是国内各类工业品价格和消费品价格的通畅传导。

现阶段,这三个条件在中国基本都不成立,中国不必担心输入性通胀的风险。

图7:输入性通胀三种主要作用机制和必要条件

资料来源:自行绘制

资料来源:自行绘制首先,中国是全球第二大经济体,并不是作为价格接受者的小国经济。中国对大宗商品的需求会对国际大宗商品价格产生显著影响。

王安建和王高尚(2019)的研究表明,2018 年全球主要40 种矿产资源中,我国有30种矿产消费量居世界第一位[数据来源于《全球矿产资源战略研究工作报告》,王安建、王高尚主编。]。

根据统计(图8),我国能源和重要矿产消费量中占全球比例超过50%的矿种有12种,超过40%的有23种。这些矿产资源中不乏煤炭、水泥灰岩、铁、锰、铜、铝、铅、锌和磷等大宗。

图8:2018 年中国主要矿产消费量占全球比例

![数据来源:王安建,高芯蕊.中国能源与重要矿产资源需求展望[J].中国科学院院刊,2020,35(03):338-344.](http://n.sinaimg.cn/finance/transform/47/w550h297/20210508/92d9-kpuunnc4732728.png)

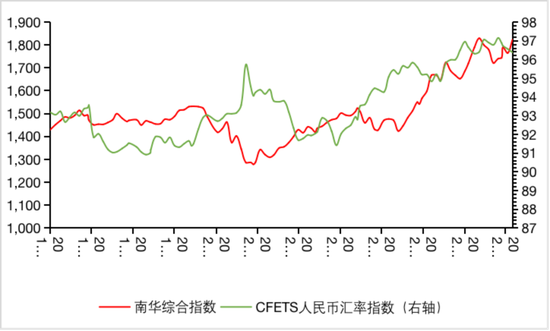

其次,经过多年的改革,目前人民币汇率的弹性大大增强,能够比较充分反映各类经济信息。本轮大宗商品价格上涨的过程中,汇率升值对依赖外部进口的大宗商品价格上涨事实上起到了对冲作用。(图9)。

图9:南华商品综合指数与人民币汇率指数走势

数据来源:Wind数据库

数据来源:Wind数据库最后,在本轮经济复苏过程中,CPI和PPI则出现明显背离,只有PPI在快速上升,更能综合反映物价变化的GDP平减指数也没有显著上升。即使中国经济已经持续复苏了4个季度,实际面临的通胀压力也并不大。

这种背离并不是新现象。2016年之后,PPI与CPI就一直存在持续背离。这至少说明,过去五年里,并没有看到PPI能够向CPI传导的有效证据,从生产端向消费端的价格传导机制并不顺畅。

综上可知,中国不具备输入性通胀的基础,不必担忧所谓的输入性通胀。国内经济的恢复节奏和结构特征可以解释大部分的大宗商品价格上涨。如前文图6所示,当前国内大宗商品的价格上涨最突出是黑色金属的涨价,有色金属位于其次。而2021年3月分行业的PPI同比增速中,黑色金属的采选业以34.7%的增速位居全行业最高,黑色金属加工业21.5%的增速也位居前列;有色金属加工(21.3%)和有色金属采选(13.3%)的高PPI增速也与有色价格的上涨互相印证。而结合图8数据,在黑色金属中,我国对铬的需求量全球占比超过60%,对锰和铁的需求量则接近50%;有色金属中,我国对钨的需求量全球占比接近80%,对铝、铜的需求量也超过50%。在我国对主要金属矿产需求占全球需求量如此巨大的背景下,国内需求变动才是影响价格的主因。

通胀是总量问题,通胀的表述隐含着经济过热的意义,这会对货币政策形成掣肘。近两个月的宏观数据表明,我国经济尚处于复苏通道中,核心CPI也刚刚脱离连续下滑的趋势,许多服务性行业虽然在持续恢复,但距离常态还有一定距离,此时讨论通胀压力为时尚早。

应对大宗商品价格上涨,重点应在于关注它带来的产业链利润分配失调问题。大宗商品价格上涨主要体现为产业链上下游利润的再分配,即上游行业占总体利润的比例越来越高。2016年之后,上游行业占工业企业利润的比重显著上升,2019年略有下降,但依然比2016年之前的水平更高。

为改善这一产业链利润分配失调局面,一方面,可以继续使用针对性的减税降费措施,改善下游、中小企业的现金流,但考虑到目前财政收支形势的困境,结构性的财政政策发挥作用的空间也是有限的。另一方面,依然要从总量层面扩大总需求,在经济还未恢复到疫情正常水平时,应坚定不移的使用扩张性宏观管理政策,不应对大宗商品价格走势过度反应。

参考文献

[1]艾进,谢敬凤,牟新焱.2009—2010年我国通胀形成机制的实证研究——基于动态宏观经济理论模型[J].金融理论与实践,2015(02):39-43.

[2]卞学字,孙婷,谢申祥.输入型通胀的国际传导与宏观应对政策研究[J].南开经济研究,2020(03):3-23.

[3]崔惠民,王书越,马涛.基于SVAR-ABEKK的输入型通货膨胀机制研究[J].财贸研究,2014,25(03):23-31.

[4]何孝星,赵颖楠.当前我国货币政策困境与通货膨胀应对政策的新取向[J].经济学动态,2011(09):49-54.

[5]李毅.产出缺口、劳动力成本与通胀动态形成机制[J].管理工程学报,2015,29(03):81-89.

[6]卢锋.大国经济与输入型通胀论[J].国际经济评论,2008(04):19-23.

[7]彭森.输入性通胀对我国经济的影响[J].中国党政干部论坛,2011(10):9-11.

[8]孙国峰.巴拉萨-萨缪尔森效应、刘易斯拐点和结构性通货膨胀[J].金融发展评论,2011(04):15-18.

[9]王安建,高芯蕊.中国能源与重要矿产资源需求展望[J].中国科学院院刊,2020,35(03):338-344.

[10]王京晶.开放经济输入型通货膨胀问题研究——基于中国数据的实证检验[J].亚太经济,2011(03):116-121.

[11]王双进.外部输入还是对外输出我国输入型通胀问题刍议[J].商业时代,2013(24):52-53.

[12]伍戈.输入型通胀与货币政策应对:兼议汇率的作用[J].国际经济评论,2011(06):49-57+4.

[13]中国发展研究基金会.中国当前通胀的成因、趋势及对策分析[R]. 中国发展研究基金研究参考,2011(19):1-3.

[14]Ben S. Bernanke, Mark Gertler and Mark W. Watson.Oil shocks and aggregate macroeconomic behavior: the role of monetary policy: A reply[J]. Journal of Money, Credit and Banking,2004,2.

[15]P. Cagan.Imported Inflation 1973-1974 and the Accommodation Issue〔J〕. Journal of Money,Credit and Banking,1980,12.

[16]G.W.Kolodko.International transmission of inflation: Its economics and its politics〔J〕. World Development.1987,15 ( 8) .

[17]LeBlanc, Michael Chinn and Menzie David.Do High Oil Prices Presage Inflation? The Evidence from G-5 Countries[J].UC Santa Cruz Economics Working Paper No. 561; SCCIE Working Paper No. 2004-04

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)