文/新浪财经意见领袖专栏作家 张瑜、殷雯卿

主要观点

2020年美国疫情爆发初期, 3月金融市场出现了短期流动性危机,随后美联储迅速推出救市政策,为各类融资市场进行债务兜底,带来金融市场的迅速修复。时值美国疫情一周年之际,通过梳理美国六大融资市场(国债、市政债、企业债、资产支持证券、商业票据与权益市场)在发行量、期限、评级等方面特点,可以看到疫情后各类融资市场出现的变化:

1、多数市场融资环境显著改善,新发行债券规模创新高。受益于美联储超宽松的流动性供给,金融市场融资环境显著改善。2020年除商业票据市场、ABS市场的新发行额收窄外,其余融资市场的新发行额均创下历史新高,一级股权、国债、企业债、MBS、市政债发行额分别达到0.13、3.9、2.29、4.13、0.48万亿美元,同比+59%、+33%、+60%、+96%、+13.4%。

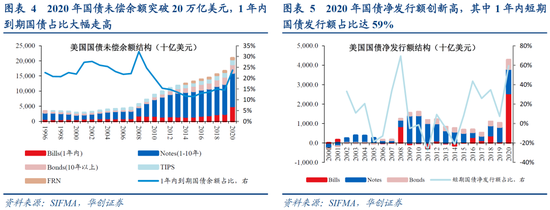

2、国债存量期限结构中,1-2年内到期的国债规模占比达到高位,短期国债滚续压力较大。二季度财政部主要以发行短期国债为主,原因可能在于短期国债存续期短,灵活度较高:在疫情初期应对经济的迅速下滑,可大规模发行短期国债以刺激经济修复,而在经济前景逐步明朗后可灵活调整滚续金额,从而控制财政赤字率。而短期国债的大量发行带来短债到期比重提升,2020年末美国适销国债存量余额中,1年以内到期的短期国债占比24%,为2009年以来新高,2021年短期国债到期滚续仍有一定压力。

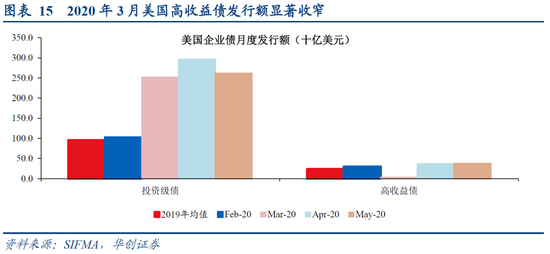

3、企业债市场中低评级、长期限企业债发行额提升。2020Q1高收益企业债发行额占比降至12%,反映当时低资质企业融资面临困境,而Q3、Q4高收益企业债发行额占比则大幅回升至24%、29%,创2000年以来新高,低资质企业融资环境显著改善。同时,极低的融资成本带来美国企业倾向于发行长期债券,2020年全年新发行的10年及以上期限企业债占比达到45.3%,企业债平均发行期限为7.56年,平均发行期限创2015年以来高值。

分融资市场来看:

1、权益市场:2020年美国权益市场一级融资(IPO+优先股)规模达到1315.1亿美元,同比+59%,创历史新高;节奏来看,3月下旬美联储大幅放松流动性后带来美股融资能力迅速回升。

2、国债市场:2020年末美国适销国债存量余额达20.97万亿美元,创历史新高,其中1年以内到期的短期国债占比24%,为2009年以来新高。不过2020年7月起新增国债净发行开始转向以1-10年的中长期国债为主。

3、企业债市场:配合美联储超宽松货币投放叠加公司信贷便利工具的推出,2020年Q2起美国企业债融资环境修复,投资级、高收益企业债发行量分别达到742.6、132.3亿美元,均创历史新高。融资结构上,低评级、长期限的企业债发行额提升,企业融资环境改善。

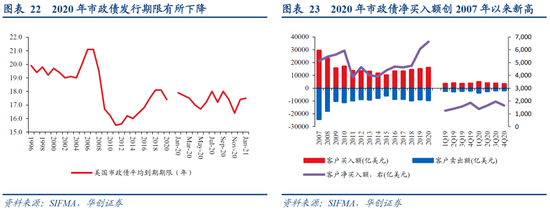

4、市政债市场:2020年全年美国市政债发行规模4836亿美元,其中新发行规模2747亿美元,均创历史新高。节奏来看,随着4月美联储推出市政流动性便利(MLF)后市政债发行规模逐步恢复正常。发行期限上,与国债市场相类似,2020年全年市政债平均发行期限由2019年的18.1年下降至17.4年,发行期限缩短。

5、资产支持证券市场:2020年ABS发行额2235亿美元,大幅下滑27.6%,其中CDO/CLO与信用卡支持证券发行额下降幅度最大,同比降幅分别为54%、84%。不过2020年MBS全年发行额4.12万亿美元,同比增长84%,创历史新高。

6、商业票据市场:CP市场总规模由3月初的1.1万亿美元降至年末的9869亿美元,不过结构上呈现一定的分化,非金融机构CP规模明显回落,金融机构CP在2020年末基本恢复至疫情前水平。

风险提示:美国疫苗接种不及预期

报告目录

报告正文

2020年美国疫情爆发初期, 3月金融市场出现了短期流动性危机,随后美联储迅速推出救市政策,为各类融资市场进行债务兜底,带来金融市场的迅速修复。时值美国疫情一周年之际,通过梳理美国六大融资市场(国债、市政债、企业债、资产支持证券、商业票据与权益市场)在发行量、期限、评级等方面特点,可以看到疫情后各类融资市场出现的变化:

1、多数市场融资环境显著改善,新发行债券规模创新高。受益于美联储超宽松的流动性供给,金融市场融资环境显著改善。2020年除商业票据市场、ABS市场的新发行额收窄外,其余融资市场的新发行额均创下历史新高,一级股权、国债、企业债、MBS、市政债发行额分别达到0.13、3.9、2.29、4.13、0.48万亿美元,同比+59%、+33%、+60%、+96%、+13.4%。

2、国债存量期限结构中,1-2年内到期的国债规模占比达到高位,短期国债滚续压力较大。二季度财政部主要以发行短期国债为主,原因可能在于短期国债存续期短,灵活度较高:在疫情初期应对经济的迅速下滑,可大规模发行短期国债以刺激经济修复,而在经济前景逐步明朗后可灵活调整滚续金额,从而控制财政赤字率。而短期国债的大量发行带来短债到期比重提升,2020年末美国适销国债存量余额中,1年以内到期的短期国债占比24%,为2009年以来新高,2021年短期国债到期滚续仍有一定压力。

3、企业债市场中低评级、长期限企业债发行额提升。2020Q1高收益企业债发行额占比降至12%,反映当时低资质企业融资面临困境,而Q3、Q4高收益企业债发行额占比则大幅回升至24%、29%,创2000年以来新高,低资质企业融资环境显著改善。同时,极低的融资成本带来美国企业倾向于发行长期债券,2020年全年新发行的10年及以上期限企业债占比达到45.3%,企业债平均发行期限为7.56年,平均发行期限创2015年以来高值。

一

权益市场:一级融资规模创新高

2020年权益市场一级融资规模创新高。2020年全年美国权益市场一级融资(IPO+优先股)规模达到1315.1亿美元,同比+59%,创历史新高。其中IPO规模852亿美元,同比+74.6%,优先股规模463亿美元,同比+36.2%。从月度节奏来看,3-4月疫情爆发初期美国金融市场大幅波动导致美元流动性危机,带来权益市场一级融资规模显著收窄,而伴随3月下旬美联储大幅放松流动性,美股融资能力迅速回升,6月单月美股IPO融资额达147亿美元,此后延续高位带来全年融资额创新高。

二

国债市场:短债滚续存压力,中长债供给仍高

美债存量规模创新高,其中1年内到期的短期国债占比处于高位,短债仍有一定滚续压力。2020年美国累计出台超过2.6万亿财政刺激计划,为配合财政支出,2020年美国国债全年净发行额2.5万亿美元,创历史新高;带来2020年末美国适销国债存量余额达20.97万亿美元,同样创历史新高;其中1年以内到期的短期国债占比24%,为2009年以来新高,2021年短期国债到期滚续仍有一定压力。

2020年7月起,短期国债净发行额为负,财政部开始转向发行中长期国债。不过,从净发行额来看,2020年7月起短期国债发行规模基本维持负值,新增国债净发行主要以1-10年的中长期国债为主,占比约70%(2020年2-6月占比仅10%-20%),财政部转向以发行中长期国债为主,背后的原因或与长端利率降至历史低位、以及短期债务滚续压力提升有关。

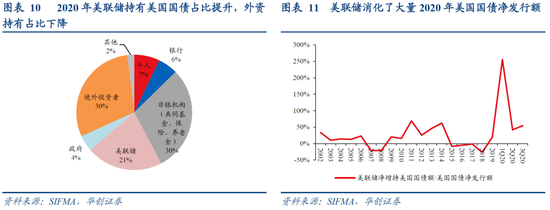

2020年美联储持有美国国债占比提升,大量新发行美债由美联储消化。由于美联储在疫情后扩大资产购买规模,带来美联储持有美国国债存量规模的占比提升至21.4%,达到历史最高值,同时美联储消化了大量2020年美国国债净发行额,2020Q1美联储净增持美国国债规模占美国国债当季净发行额的比重达2.5倍,而在Q3-Q4该比重也达到了42%、55%。

外资持有美债占比下降,但一级市场对中长期美债的需求量有所提升。海外投资者持有美国国债存量规模的占比则在2020年持续下行至29.9%;不过值得注意的是,在一级市场中海外投资者对美国中长期国债的投标额占比则在2020年有所提升,反映了在全球央行大幅放松货币政策,国债收益率普遍下行的背景下,海外投资者对美国中长期国债的购买热情有所提升,外资需求依然是美国中长期国债的重要影响因素。

2021年一季度财政部债券发行净额低于此前预期,不过中长期国债的发行额规模仍高,供给压力仍存。2021Q1财政部预计适销国债净发行额为2740亿美元,较11月公布的1.127万亿美元下调8530亿美元,主要原因在于1月财政支出规模低于原计划。同时预计2021Q1适销国债净发行额为950亿美元(不过此预测未考虑新的财政支出法案,若法案获批则净发行量或调整)。不过从最新公布的中长期国债拍卖计划来看,2-4月中长期国债计划发行额达1.07万亿美元,仍维持在高位,中长期国债供给压力仍较大。

三

企业债市场:低评级、长期限企业债发行额提升

2020年Q2起美国企业债融资环境修复,发行额创历史新高。2020年3月流动性危机期间,美国高收益债发行量显著收窄,3月发行额35亿美元,仅为正常时期的15%左右。此后配合美联储超宽松货币投放叠加公司信贷便利工具的推出,企业融资环境迅速改善带来公司债发行规模迅速修复。Q2投资级、高收益企业债发行量分别达到742.6、132.3亿美元,均创历史新高;同时存量投资级、高收益企业债余额在202Q3末也修复至历史新高,达到10.44万亿美元。

融资结构上,低评级、长期限的企业债发行额提升,企业融资环境改善。评级上,2020Q1高收益企业债发行额占比降至12%,反映当时低资质企业融资面临困境,而Q3、Q4高收益企业债发行额占比则大幅回升至24%、29%,创历史新高,低资质企业融资环境显著改善。期限上,流动性危机以来美联储再次将利率降至0%~0.25%,极低的融资成本带来美国企业倾向于发行长期债券,调整企业债务结构,缓解企业短期债务压力,同时降低企业综合融资成本。根据估算2020年1-3月新发行的10年及以上期限企业债占比达到52.9%,企业债平均发行期限为7.82年;2020年全年新发行的10年及以上期限企业债占比达到45.3%,企业债平均发行期限为7.56年,平均发行期限创2015年以来高值。

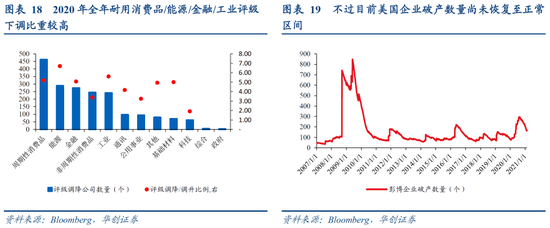

2020Q3起企业债评级下调比例基本恢复,企业债融资市场风险回落。在疫情冲击下,美国经济陷入衰退,企业债评级(标普)下调数量在2020Q1、Q2分别达到518、857家,创2011年以来新高,行业角度来看评级调降企业主要集中在耐用消费品/能源/金融/工业等受疫情初期冲击较强的领域;同时Q2-Q3彭博企业破产数量迅速走高至1.8万家、1.6万家,创2008年金融危机以来新高。不过随着美联储的流动性投放与财政刺激对企业的援助,Q3起企业债评级(标普)下调数量回落至270家,出现显著回落;并且2021年以来企业债评级调降/调升比例也已回落至正常区间,企业债融资市场风险回落。

四

市政债市场:发行量创新高,发行期限缩短

2020年市政债发行规模创历史新高,受金融市场波动影响,2020Q1新发行市政债规模显著缩小,Q3新发行量显著提升。2020年全年美国市政债发行规模4836亿美元,其中新发行规模2747亿美元,均创历史新高。发行节奏来看,3月美元流动性危机期间,市政债发行规模大幅缩水,3月总发行额仅202亿美元,低于正常月份350亿美元左右的发行额水平。而美联储于4月推出市政流动性便利(MLF)并于6月正式开始购债后,4月起市政债发行规模逐步回升,2020Q3市政债发行总额1446亿美元,其中新发行额825亿美元,处于历史较高水平。截止2020Q3末,市政债未偿余额3.92万亿美元,同比+2.6%,增速有所提速。

2020年市政债发行期限有所下降。与国债市场相类似,2020年3月疫情爆发后,美国市政债的平均发行期限开始下降,2020年全年平均发行期限由2019年的18.1年下降至17.4年,或与地方政府加大中短期债券发行、提升债务灵活度有关。

2020年市政债净买入额创2007年以来新高。3-4月在美元流动性危机下,市政债买入、卖出额均大幅提升,净买入额同比也有10%以上的增速。而随着6月市政流动性便利(MLF)开始正式购债,市政债市场交易量进一步提速,Q3交易量同比+25%。全年市政债净买入额同比+9%,创2007年以来新高。

五

资产支持证券市场:MBS发行额大增,ABS发行则显著下降

2020年ABS发行额显著下降,其中CDO/CLO与信用卡支持证券发行额下降幅度最大。2020年3月起,ABS发行额出现断崖式下降,同比增速达到-50%以上,5月发行额仅968亿美元,同比-73%。6月末美联储定期资产支持证券贷款便利TALF工具开始正式启用,ABS市场开始恢复健康,但单月发行额同比2019年同期仍在下降。ABS发行额的收缩带来ABS存量规模收缩,降至2020Q3的1.78万亿美元,同比-2%。结构上来看CDO/CLO与信用卡支持证券发行下降幅度最大,2020年全年二者发行额同比-54%、84%。

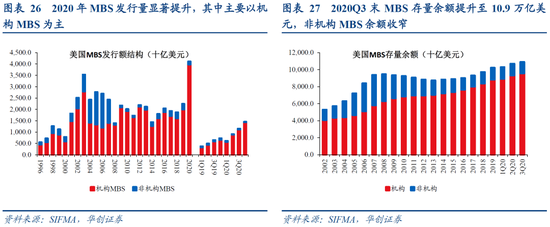

2020年MBS发行量显著提升,其中主要以机构MBS为主。2020年MBS全年发行额4.12万亿美元,同比增长84%,发行额大幅提升。结构来看,政府支持机构MBS(包括FHLMC,FNMA,GNMA,NCUA,FDIC等)发行量同比+99%,是2020年MBS主要的发行品种;而非政府支持机构MBS则同比-45%,其中季度来看,2020Q2后非机构MBS发行量显著收窄,单季发行量降至200-500亿美元以上, 2019年单季发行量大致在500亿美元以上。MBS发行结构上的分化或与疫情后非机构MBS发行人信用资质走弱,发行难度提升有关;而美联储加大MBS购买量则促进了机构MBS的发行。

发行结构的分化导致2020年非机构MBS存量余额收窄。截止2020Q3末MBS存量余额提升至10.9万亿美元,同比+9.2%,其中机构MBS余额9.56万亿美元,同比+10.8%,非机构MBS余额1.37万亿美元,同比-1.3%。

六

商业票据市场:整体规模持续回落

CP市场规模整体回落,但金融机构CP规模提升。3月流动性危机后,美国商业票据市场规模整体呈现持续回落趋势,CP市场总规模由3月初的1.1万亿美元降至年末的9869亿美元。不过结构上呈现一定的分化,非金融机构CP规模明显回落,由2月末的3229亿美元持续下降至12月末的1809亿美元;而金融机构CP存量规模3月末降低至5094亿美元,12月末回升至5496亿美元,基本恢复至疫情前水平,金融机构利用CP融资的需求强于非金融机构。

(本文作者介绍:中国人民大学国际货币研究所研究员)