文/北美专栏作家陈赫

本文重点:

1. 美国三大指数的编制和维护

2. 其他主流指数的相关介绍

3. 中国核心指数的编制和维护

4. 谷科智能指数系列

图:1991至2020年上证综指历史走势图(数据来源:Wind)

今年两会,上证综指的编制方法问题再次被推上关注焦点。上证综指发布至今已有29年。中国经济实现了长达三四十年的高增长,2000年GDP突破10万亿元,2019年已达99万亿元。上证综指在2000年达到2000点,但2020年却仍在3000点附近徘徊。10倍的GDP上涨与50%的股指涨幅之间反差巨大。

如果说股市是经济的晴雨表,那么指数就像带有刻度的温度计。指数的失真不仅会削弱其作为市场行情标准的价值,亦会影响到那些跟踪指数决定投资方向或基于指数走势制定交易策略的机构和个人投资者们。因此,各类投资者需深入了解市面上各指数的编制机制,选取标准性、投资性较优的指数,作为投资方向和投资策略的判断依据。

一、 美国三大指数的编制和维护

美国三大指数包括:道琼斯(26269.8906, 527.24, 2.05%)工业指数、标准普尔500指数和纳斯达克(9682.9109, 74.54, 0.78%)综合指数。道琼斯工业指数于1896年5月26日问世,是美国三大指数中最古老的一支。它是以价格加权计算美国30家蓝筹公司的股价指数,涵盖了除运输业和公用事业之外的各个行业。道琼斯指数最初包含12家公司,由于时代变迁,这些公司已全部从指数中剔除。道指的主要缺陷是使用价格加权,因此容易受到高股价股票的价格波动影响。

标普500指数被广泛认为是衡量美国大盘股市场的最好指标。美国上市公司共5000余家,总市值约37万亿美元;标普500指数是选取其中顶尖的500家公司组成,市值合计约25万亿美元,占美国股市总市值约三分之二。而追踪该指数的资产价值超过9.9万亿美元,其中投资于该指数的资产占约3.4万亿美元。标普500指数相对另两支指数的最大优点是使用自由流通市值加权。通过剔除不流通股的影响,自由流通市值调整过的指数可以更好的衡量可投资股票的市值,同时也是衡量可投资股票业绩表现和投资机会的更好指标。

纳斯达克综合指数是反映纳斯达克证券市场行情变化的股票指数,按照总市值进行加权。纳斯达克的上市公司涵盖所有新技术行业,包括软件和计算机、电信、生物技术等。该指数包括在纳斯达克市场上市的2700多家上市公司股票,成分股质量参差不齐,多是一些中小型的高新技术企业,因而成为美国“新经济”的代名词。

表1:美国三大指数对比情况

|

|

道琼斯工业指数 |

标普500指数 |

纳斯达克综合指数 |

|

覆盖行业 |

除交通和公共事业的全部行业 |

全部行业 |

全部行业 |

|

加权方式 |

价格加权 |

自由流通市值加权 |

总市值加权 |

|

成分股选取指标 |

公司声誉, 稳定增长能力, 投资者关注度和足够的行业代表性 |

市值、交易量、IPO后半年内表现、流通股数等 |

所有纳斯达克股票 |

|

成分股数量 |

30 |

500 |

2700余支 |

|

优点 |

指数计算方法简单 |

考虑了流通股因素的影响 |

考虑了公司市值的影响 |

|

缺点 |

指数更易受高价股 影响 |

指数维护较复杂 |

指数更易受大公司股价影响 |

二、 其他主流指数的相关介绍

明晟(MSCI)和罗素(Russell)等指数公司编制了一系列全球性和单一地区指数,包括MSCI全球指数(MSCI World Index)、罗素全球指数(FTSE All-World Index)、罗素3000/2000/1000指数等。MSCI全球指数是摩根斯坦利资本国际公司所编制的证券指数,指数类型包括产业,国家,地区等,范围涵盖全球,是欧美基金经理人对全球股票市场投资的重要参考指数。该全球指数囊括了23个发达国家市场的大中型上市公司,覆盖了每个国家市场上约85%的自有流通市值。

罗素全球指数于2000年设立,包含了全球90%-95%可投资市场的大、中市值股票,发达市场和新兴市场均涵盖在内。目前该指数共有3900余只成分股。美国股票市值占比约56.7%,而中国股票市值占比约4.6%。

罗素3000指数是从美国全部上市公司中选取市值最大的3000家组成,代表着约98%的美国可投资股票市场。罗素1000指数是在罗素3000指数中选取市值最大的前1000家公司股票的加权平均数而编定,大约包含了罗素3000指数中的公司的市场总值的92%;而罗素2000指数选自于罗素3000指数成分股中公司规模较小的2000家公司,是衡量市场上中、小型公司表现的指数。

表2:其他主流指数对比情况

|

|

MSCI全球 指数 |

罗素全球 指数 |

罗素3000 |

罗素2000 |

罗素1000 |

|

性质 |

全球性 |

全球性 |

单一地区 (美国) |

单一地区 (美国) |

单一地区 (美国) |

|

发布时间 |

1986年 |

2000年 |

1984年 |

1984年 |

1984年 |

|

加权方式 |

自有流通市值加权 |

市值加权 |

市值加权 |

市值加权 |

市值加权 |

|

成分股数量 |

1600余支 |

3900余支 |

3000 |

2000 |

1000 |

三、 中国核心指数的编制和维护

国内目前核心的指数包括上证综指、深圳成指、沪深300指数和中证500指数。通过对比这四支指数可以看出,上证综指:

1. 采用总市值加权方式。自1997年标准普尔提出自由流通股本概念,得到全球主要指数机构的广泛认同和响应,并逐步成为指数加权的主流方式。包括标普500指数、香港恒生指数、日本东征TOPIX指数等主流指数陆续将加权方式调整为自由流通股本加权。我国A股部分大市值上市公司自由流通占比很小,有的甚至不足10%,从而导致上证综指与以自由流通股本加权的其他上证系列指数偏离较大。而深圳成指、沪深300指数、中证500指数采用流通股本或调整股本市值加权,在加权方式这一点优于上证综指。

2. 包含ST股票。这类公司难以代表上市公司整体情况,股价波动性大、交易流动性差,历来不符合公募基金等机构投资者的交易标准。同时,随着新《证券法》颁行实施,注册制改革、退市制度改革深入推进,作为市场代表性指数,也理应充分反映市场发展进步的需求,反映市场投资心态和理念的变化。而深圳成指、沪深300指数、中证500指数不包含或仅包含极少的ST股票,因此更加符合机构投资者的投资偏好。

3. 新股计入指数的时间。目前上证指数在新股上市后第11个交易日计入指数。由于我国新股上市初期存在连续涨停、高波动的特点,近5年新股上市后平均连续9个涨停,个股在上市后第11个交易日的股价最高点计入上证综指,之后进入漫漫熊途的下跌通道,对指数拖累明显。该缺陷在深圳成指等国内其他指数也同样存在。

表3:中国核心指数对比情况

|

|

上证综指 |

深圳成指 |

沪深300 |

中证500 |

|

覆盖行业 |

全部行业 |

全部行业 |

全部行业 |

全部行业 |

|

加权方式 |

总市值加权 |

自由流通市值 加权 |

调整股本市值 加权 (基于分级靠档) |

调整股本市值 加权 (基于分级靠档) |

|

成分股选取指标 |

所有上证股票 |

上市时间、市值、流动性、行业代表性、两年内运作财政情况 |

规模和流动性,赋予流动性更大的权重 |

市值、流动性,赋予市值更大的权重 |

|

成分股数量 |

大于1500支 |

500 |

300 |

500 |

|

是否包含ST股票 |

是 (占比约5.5%) |

否 |

否 |

是 (占比约1%) |

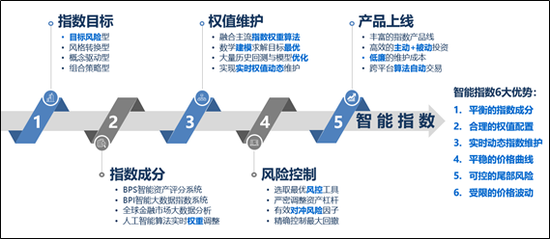

四、 谷科智能指数系列

基于科学方法编制的指数,才能具备较高的投资参考价值。谷科智能指数系统(GMBPAI-I)基于人工智能、大数据分析等技术,并采用科学的指数编制与算法,生成一系列具备高投资价值的指数与指数策略。

图1:谷科智能指数编制技术

图1:谷科智能指数编制技术谷科智能指数系列包括:

1. 原生指数:根据谷科的智能选股机制和指数编制算法,从自定的股票池中选取一揽子股票组合而成。例如珠江西岸上市公司综合指数(又名“横琴金融指数”),是从注册在粤港澳大湾区西岸城市的上市公司中,选取投资价值高的上市公司股票组成。

2. 增强型指数:以国内外主流指数作为股票池,结合谷科的智能选股机制和指数编制算法,精炼出一揽子股票组合而成。“优中选优“,进一步增强原指数的投资效果。例如谷科明晟MSCI增强50指数,是从MSCI中国指数成分股中,精选出50支股票生成。

(本文作者介绍:美国谷科智能科技、谷科金融集团董事长)