文/新浪财经意见领袖专栏作家 杨荣

事件

4月3日,央行宣布对县域农村金融机构和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,并自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。

简评

1、定向降准的基本情况

本次定向降准面向农村金融机构(包括农村信用社、农村商业银行、农村合作银行、村镇银行)和仅在省级行政区域内经营的城商行,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点。

经过本次定向降准后,根据各家银行享受到的不同的两优政策,在存款准备金率上,国有大行实际执行11%、股份行实际执行10.5%或9%,跨省城商行和大型农商行实际执行10.5%、10%或9%、省内城商行实际执行8.5%、8%或78%,县域农商行实际执行6%或5%。

2、再度定向降准的意义

3月16日,央行已经实施了一次实施普惠金融定向降准,并针对大行、股份行给与额外定向降准政策。

本次再度向县域农村金融机构和省内城商行定向降准,主要目的有3点:

其一、降低小微企业和个体经营户等最基层商业机构的贷款利率,满足其信贷需求。在我国分层的银行金融体系下,县域农村金融机构和省内城商行的客户群体最为下沉。同时,在疫情中,也同样是此类下沉客户的体量最小,流动性最差,抵抗风险能力最弱。通过定向降准,扩大县域金融机构贷款投放,有利于维持基层商业机构的流动性,满足复产复工的信贷需求。

其二、降低小银行负债成本。小银行在负债端具有劣势,其负债成本明显高于大行。本次定向降准缓解小银行成本高的压力,进一步鼓励小银行向基层客户群体发放贷款。有利于维持小银行在普惠金融业务上的竞争力,同样是在维护基层金融机构的稳定和商业可持续性。

其三、引导LPR下行。3月定向降准后,20日的LPR并没有进一步下行,可从侧面反映了当前疫情环境下,金融机构对于企业的信贷风险尚有顾虑,考虑到风险溢价,不愿意进一步下降信贷利率。本次降准,加上3月30日OMO下调20bp,有利于引导报价行下调LPR报价,降低实体融资成本。

3、上市银行定量测算

经测算,满足条件的上市银行有4家城商行和全部8家农商行,平均来看,对净息差的正面影响在1.33BP到2.42BP之间,对净利润增速的提升在1.36到2.45个百分点之间。

4、降低超额存款准备金利率的意义

继2008年超额存款准备金利率从0.99%下调至0.72%后,本次下调至0.35%。超额存款准备金利率一直被视为是市场利率的下限,如果隔夜利率低于超额存款准备金利率,银行将会把资金存入央行,从而减少市场流动性。在3月20日,隔夜的SHIBOR和银行间拆借利率分别下降到0.7950%和0.8521%,达到近期低点,也十分接近0.72%的利率下限。因此本次下调超额存款准备金利率,有利于降低利率的下限,提升短期利率下行的空间,减少超额准备金对流动性的负面影响。

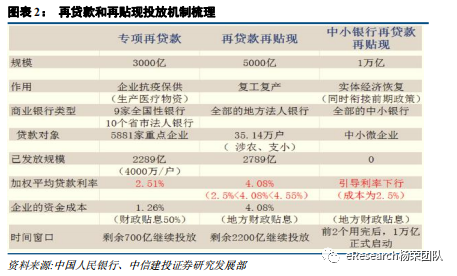

5、再贷款和再贴现

我们梳理了近期的3项再贷款和再贴现政策,其合计规模超过1万8千亿。加上本次定向降准,可以有效满足企业,尤其是中小企业的复工复产需求,并显著降低实体经济的融资成本。

6、投资建议

本次定向降准进一步释放了流动性,向县域金融机构和省内城商行定向降准有利于满足基层商业机构复工复产的信贷需求,并降低其融资成本,也提升了小型银行的普惠金融业务竞争力。同时,定向降准进一步引导了LPR下行,预计4月LPR将下行。

(1)我们依然看好超跌反弹的估值修复行情。原因:

其一、经济底形成。2月经济数据不佳,1季度经济增长率预计为负,一方面,经济底出现银行板块估值底形成,另一方面,由于之前市场预期经济底没有这么低,银行股估值依然短期承压。但是随后经济增长率季度环比将提高,从而估值修复行情可期。

其二、政策逆周期调控,稳增长项目以及降息预计将逐步落地,从盈利和资产质量两个维度支撑银行股估值修复。327政治局会议提出加大宏观货币政策的调节和实施力度,表明财政政策将更加积极,主要体现在提高财政赤字、发行特别国债、增加专项债额度,预计财政方面至少有4万亿以上的宽松额度;同时货币政策将更加灵活,降低贷款利率水平,降低存款基准利率剑在铉上,不排除随后降存款基准利率。

其三、银行股估值达历史低位,且具备高分红高股息率的优势。

(2)投资主线之一:把握受疫情影响小的银行,上半年把握对公贷款占比高的低估值银行,下半年把握零售贷款占比高的银行;投资主线之二:把握估值触底的优质银行股的中长期投资机会,比如:招行、宁波、平安。

按照银保监6号文精神,受疫情影响的小微企业贷款1-6月的本息可以延期支付,从而零售贷款占比高的银行上半年营收负面影响更大,但是对公贷款占比高的银行上半年营收的负面影响较小,从而对公为主的银行短期有比较优势。短期内,我们重点推荐估值低且对公贷款占比高的银行,比如:无锡银行、兴业银行、浦发银行。