文/新浪财经意见领袖专栏作家 孙不熟

近20年来的利率变化,的确是有降也有升,但总体上是下降趋势打败了上升趋势,而且目前的房贷利率正处在历史上的最低水平,不到高峰时期的1/3。

房贷利率转换,你只有一次选择的机会。

关于这个话题,我之前已经写过一篇,认为LPR走低乃大势所趋,选浮动利率更划算,但这两天和好几个人聊,发现他们非常认同的我的看法,但还是选择了固定利率。

原来“十动然拒”的感觉是这样的。

什么情况?我仔细听了他们的想法,大致可以归纳为这样几点:

1、LPR利率短期会走低,但长期怎么样不好说,毕竟房贷是要还二三十年呢,这可是一辈子的债务,必须从长计议。

2、现在全球大放水,以后肯定会通胀,通胀就会加息。银行又不傻,他们要赚差价的,LPR肯定会越报越高。

3、原来的利率已经是7折,感觉已经满足了,不如趁这个机会选择固定利率,提前锁定债务总量,避免LPR以后上涨的风险。

这些担忧看似有道理,但其实全部是错的,很多人没有搞清楚利率的本质是什么。

1.

先说一下房贷利率和LPR的关系:

存量房贷利率可以跟着LPR爽,因为它等于“LPR+固定加点”,LPR走低,房贷利率也跟着降。

新增房贷利率不一定能跟着LPR爽,因为它等于“LPR+地方加点”,而“地方加点”不是固定的,地方可以根据需要调控。

关于利率变化的趋势,无论哪个国家,降息、加息都是有周期的,利率不可能永远跌,也不可能永远涨,这个没有疑问,但这并不影响我们对利率的长期走势作出一个基本判断。

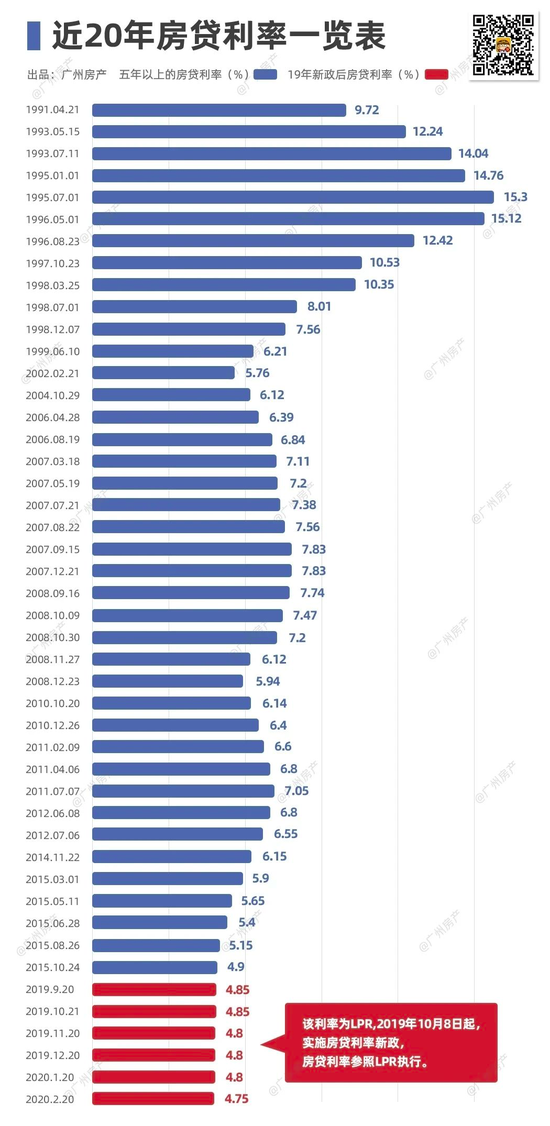

以下是近20年中国的房贷利率走势图。

透过上图可以发现,近20年来的利率变化,的确是有降也有升,但总体上是下降趋势打败了上升趋势,而且目前的房贷利率正处在历史上的最低水平,不到高峰时期的1/3。

那么问题来了,中国利率的大趋势为何是下降而不是上升?

这个问题涉及到利率的本质,表面上利率是由央行来决定的,但实际上央行调整利率只是基于经济形式顺势而为,不会无中生有随意操作。所以,真正决定利率变化的另有原因。

大家知道,市场经济年代,任何东西都有价格,钱本身也有价格,利率的本质是钱的价格。当借钱的人多了,利率就涨,借钱的人少了,利率就降,这个东西本质上也是供求关系决定的。

发达国家为什么利率普遍很低?特别是日本和欧洲,零利率甚至负利率的国家大把,为什么?因为这些国家的经济增速低,资本回报率就低,老百姓可以承受的利率就低,而且发达国家的金融市场高度发达,借钱的渠道多、信用风险低。

容易借到钱,利率自然就高不起来。

发展中国家呢,利率普遍高,什么原因?一方面,金融市场不完善,老百姓借钱的渠道少,而且因为信用体系不成熟,银行承担的风险高,利率自然就高,这和高利贷一个道理。另一方面,很多发展中国家经济增速高,资本回报率也就高,借钱的人多,利率就会跟着涨。

在此意义上,过去20年,中国的基准利率之所以保持下降态势,本质上因为我们的经济水平提高了,社会上的闲置资金多了,再加上金融市场不断完善,老百姓借钱的渠道多了,利率自然就跟着低。另一个原因,随着我们不断迈入发达国家序列,GDP增速开始下降,导致资本的回报率也有所下降,也影响到利率的走势。

所以,当一个国家的金融市场不断完善,经济水平不断提升,利率下降几乎是必然趋势,除非你对中国经济没有信心,才会对利率上升保持担忧。

2.

第二个问题,为应对通胀,央行会大幅度加息吗?这是很多人担心的问题,眼下全球大放水,通胀似乎是大势所趋,如果未来发生恶性通胀,利率也会跟着显著提升。

其实,这个问题不好一概而论,如果是经济过热引起那种单纯的通胀,是比较好应对的,央行只需要加息,就能给物价降温,但如果是滞涨呢?加息就要谨慎了,否则后果不堪设想。

什么是滞胀?简单来说,经济停滞+物价上涨,这和经济过热引发的通胀截然不同。经济过冷时,如果通过加息来降物价,往往会适得其反,因为人们原本的投资和消费欲望就很低,加息之后就更低了,物资短缺、物价上涨的形势会更严峻。

上世纪90年代,中国央行曾有过一波猛烈加息的操作,但教训很深刻。1992年邓公南巡之后,国民经济“大干快上”,很快就出现了发展过热的局面,到1994年的时候,通货膨胀率达到了24%,老百姓感到惶恐,疯狂地囤积商品,把市场里的柴米油盐抢购一空。 为了平抑物价,央行果断加息,从1993年到1995年,我们国家贷款的基准利率从8%提高到13.5%,整整提高了70%!

本来,加息应对经济过热是正确的,但是这么快速、猛烈的加息,带来了经济硬着陆。因为利率大幅攀升,甚至超过很多企业的利润率,企业不愿意再贷款,已经开工的项目,宁可烂尾,也比继续施工划算。不到两年时间,之前经济过热的建设工地就变成了一大堆烂尾楼,例如海南楼市泡沫的破裂就是那个时期的事情。再比如史玉柱,他在珠海修建的巨人大厦也因为银行加息、抽贷变成了烂尾楼。

经过这次教训,央行后来对利率的调整非常慎重,无论是加息还是降息,再也没有出现过这种幅度和烈度的操作。金融是实体经济的血脉,加息、降息都属于下猛药,副作用巨大,不到万不得已不会使出这一招。事实上,中国的基准利率到2015年之后就没有调整过了,直到去年年推出LPR市场利率,也是为了尽量避免过度干预利率市场。

所以,无论是近期还是长期,中国猛烈加息的可能性都很小。更何况,今天中国经济的杠杆率远远超过上世纪90年代,居民、企业、地方政府的负债率都很高,如果大幅度加息,全社会的还款压力剧增,特别是一些负债率偏高的地方政府,搞不好还有破产的风险。

所以,加息不是很多人想得那么简单,它不仅仅是CPI就能决定的。

3.

第三个问题,房贷是老百姓一辈子的债务吗?非也。

我看很多人写文章时说,房贷是老百姓一辈子的债务,需要通盘考虑20到30年的经济形势和利率变化,每每看到这种说法,我都想笑。

数据显示,大城市一套房子的平均换手时间就是5到10年,而且很多人会提前还款,极少有人会把房贷扎扎实实地背个二三十年。换句话说,房贷利率根本就不需要所谓的从长计议,一般情况只需考虑5到10年的利率变化就够了。

想想看,银行为什么把5年期贷款视为长期利率?国民经济为什么会把5年视为一个规划周期?从经济学上讲,5年就是一个比较长的周期了,一个人能把未来5年的经济形势想清楚,就算从长计议了。

所以,我一直认为,买房时不用太关心利率,上浮还是打折的区别真心不大,因为很少会有人会把一套房子住一辈子,更少有人会按部就班地还款二三十年。对大部分人来说,也就5到10年的还款周期,与其过度关心利率,不如把精力多花在选房上面。

房子选得好,不仅住得爽,还能省几十万上百万,不比那点利率折扣强得多?

4.

最后说几点建议。

如果你对中国经济没信心,而且极度厌恶风险,对目前的利率比较满意,选固定利率,提前锁定你的债务总量,也未尝不可。

如果你坚定地认为中国必将跻身发达国家,而且你自己具备一定的风险承受能力,选浮动利率,跟着LPR浮动,更划算。

如果你计划5年左右换房,无论固定利率还是浮动利率,随便选,差距真心不大。银行之所以给出这个选择题,就表明二者不会有很大差别。

不必过度纠结,把更多的精力花在赚钱上,而不是省钱上。

(本文作者介绍:城市规划与房产专家,自媒体城市战争创始人,华南城市研究会副会长。)