文/新浪财经意见领袖专栏作家 招商银行研究院

对于债市而言,把握基础货币和派生货币的变化至关重要,一方面基础货币供给的变化影响配债资金,另一方面广义货币量(基础货币派生而来)的变化影响实体部门的投资生产活动,进而反映在通货膨胀和经济增速等经济指标上,随之利率走势也会变化。前期,我们通过从流动性变量看债系列报告中回答了三个关键问题,一是什么是基础货币?二是基础货币如何产生派生货币?三是我国央行是如何投放基础货币的?接下来本文将尝试回答下一个关键问题,即我国其他存款性公司是如何接收基础货币的,又是如何产生派生货币的?

本篇报告详细解读和分析了其他存款性公司资产负债表的各科目,同时将资产端与负债端科目相对应、与央行资产负债表科目相对应,希望能更好地观察到基础货币从哪里来,派生货币通过什么渠道产生,最终又流向何处。

一、其他存款性公司资产负债表概览

(一)哪些主体是其他存款性公司?

按照IMF《货币与金融统计手册》定义,存款性公司包括中央银行和其他存款性公司。在我国,其他存款性公司包含两大类别:存款货币公司和其他存款货币公司,具体主体可见图1。

图1:其他存款性公司的构成

资料来源:中国人民银行、招商银行研究院

(二)资产负债表一览

其他存款性公司资产负债表中,资产端共有9项一类科目,负债端共有8项一类科目,详细结构如图2。

图2:其他存款性公司资产负债表各科目构成

资料来源:Wind、招商银行研究院

占比方面,最新一期(2019年12月)资产负债表显示,按照各科目占总资产的权重排序,资产端科目依次为,非金融机构债权(37%)>对其他居民部门债权(19%)>对政府债权(11%)>对其他存款性公司债权(10%)>对其他金融机构债权(9%)>储备资产(8%),6项合计94%,其余项权重合计6%。

按照各科目占总负债的权重排序,负债端科目依次为,对非金融机构及住户负债(62%)>其他负债(11%)>债券发行(10%)>对其他金融性公司负债(7%),4项合计90%,其余项权重合计10%。

图3:资产端一类科目占比分布

资料来源:Wind、招商银行研究院

图4:负债端一类科目占比分布

资料来源:Wind、招商银行研究院

(三)各科目内容说明

对于资产负债表中各科目的来源,央行并未做详细说明。在缺乏官方具体说明情况下,我们通过收集各方资料,大概整理出各科目包含的内容,详细如图5、6。

图5:资产端各科目内容说明

资料来源:Wind、招商银行研究院

图6:负债端各科目内容说明

资料来源:Wind、招商银行研究院

二、资产负债表科目的变化:寻找货币创造的路径

其他存款性公司具备货币创造的功能,(具体原理在前期的系列报告中已详细阐述,可参考《如何理解流动性的“水”和“渠”》和《穿越迷雾:看清影子银行对流动性的影响》),是基础货币到派生货币的创造主体,其资产负债表可以反映基础货币的来源和派生货币的去向。下文,我们将资产端和负债端科目分为两类,即与基础货币紧密相关和与广义货币紧密相关。通过分类,我们可以更好地观察基础货币是如何从央行流向其他存款性公司,以及派生货币是如何从资产端到负债端,最终流向哪些部门。

(一)与基础货币紧密相关的科目

1.资产端:储备资产、对政府债权、国外资产、对中央银行债权

在资产端,与基础货币紧密相关的科目主要有4项,包括储备资产(占总资产8%)、对政府债权(占总资产11%)、国外资产(占总资产2%)、对中央银行债权(占总资产0%),四项合计占总资产约21%。

(1)储备资产

主要反映其他存款性公司持有基础货币情况。储备资产分为准备金和库存现金,准备金是在央行的准备金存款,库存现金是持有的现金,主要是满足存款人的提款需求,变动具备季节性规律,例如春节节前常出现集中取现的情况。

对应央行资产负债表来看,与储备资产对应的科目是负债端的储备货币。其中,与准备金对应的是金融性公司存款 +不计入储备货币的金融性公司存款,与库存现金对应的是货币发行,货币发行=库存现金+公众持有现金(M0)。综合而言,储备货币-非金融机构存款+不计入储备货币的金融性公司存款=储备资产+M0。反应在数据上,等式两端数据的走势尽管不完全相等,但是十分贴合,差值非常小。

图7:储备资产和储备货币的对应关系

资料来源:Wind、招商银行研究院

图8:【储备货币-非金融机构存款+不计入储备货币的金融性公司存款】和【储备资产+M0】的走势对比

资料来源:Wind、招商银行研究院

图9:货币发行=库存现金+M0

资料来源:Wind、招商银行研究院

图10:存款准备金约等于其他存款性公司存款+不计入储备货币的金融性公司存款

资料来源:Wind、招商银行研究院

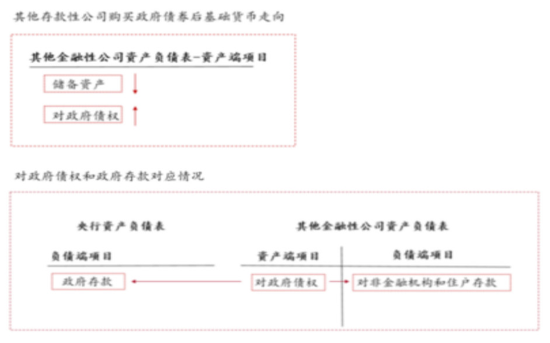

(2)对政府债权

其他存款性公司购买政府债券,消耗基础货币,资产端对政府债权上升,负债端储备资产回落。

对应央行资产负债表来看,与对政府债权相对应的是负债端的政府存款,当其他存款性公司购买政府债券后,政府存款会上升。当然,两者并不是一一对应,因为当其他存款性公司购买地方政府债券后,还会有部分留在商业银行体系内,直接在表内转化为财政存款。此外,政府存款还会受到财政支出的影响,之后会进一步转化为企业或居民存款。

图11:对政府债权变化的情形

资料来源:Wind、招商银行研究院

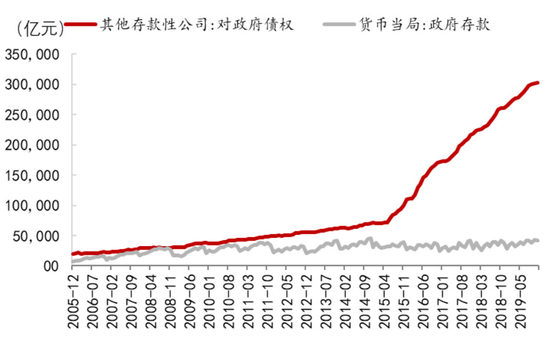

图12:对地方政府债权和政府存款走势

资料来源:Wind、招商银行研究院

进一步分析,如果结合央行投放基础货币的方式来分析,资产负债表的变化会不同。一般来说,商业银行购买政府债券规模较大,尤其在2015年之后,央行通常会配合投放流动性,方式大致分为两种情况,一是央行通过扩表投放流动性,央行表内对其他存款性机构债权、储备货币上升;其他存款性公司资产负债表中,储备资产、对中央银行负债上升;二是央行不扩表,通过下调存款准备金率投放流动性,央行总资产负债不变,储备货币内部变化,体现为其他存款性公司存款中,法定存款准备金部分减少,超额资金部分增多;其他存款性公司总资产负债不变,储备资产项下,准备金存款中法定存款准备金部分减少,超额资金部分增多。

(3)国外资产

包含存放境外同业的存款、境外贷款等和外汇占款等,外汇占款是居民向商业银行结售汇形成的,属于基础货币。

对应央行资产负债表来看,国外资产对应的是资产端的国外资产。但不同的是,其他存款性公司中的国外资产不完全是外汇占款,其他部分资产占比不小,而央行的国外资产中大部分是外汇占款。

(4)对中央银行债权

主要包含央票和正回购等,涉及央行主动回收流动性。目前该科目维持在0附近,偶有变动。

对应央行资产负债表来看,对中央银行债权分别对应负债端债券发行(央票形式)和其他负债(正回购形式)。

2.负债端:对中央银行负债

对中央银行负债是负债端主要涉及基础货币的科目,形式主要是央行对其他存款性公司做的再贷款、再贴现和公开市场工具(逆回购、MLF/TMLF、PSL、SLF等)。

对应央行资产负债表来看,主要对应的是资产端的对其他存款性机构债权。近年来,央行主要通过公开市场、再贷款、再贴现等工具来释放流动性,因此该科目的变化更为重要。

图13:对中央银行负债和对其他存款性机构债权走势比较贴近

资料来源:Wind、招商银行研究院

(二)与派生货币紧密相关的科目

1.资产端:

在资产端,与派生货币紧密相关的科目主要有4项,分别是对非金融机构债权(占总资产38%)、对其他居民机构债权(占总资产19%)、对其他存款性公司债权(占总资产10%)、对其他金融机构债权(占总资产8%),总计占总资产75%。从四大债权的变化,我们可以观察到派生货币产生的渠道。

(1)对非金融机构债权

主要包括对非金融机构的贷款,持有的信用债券,如短融中票、企业债等,还有其他项。其中,贷款是最主要的派生渠道,信用债券占比小。从金融机构信贷收支表口径来看,非金融企业及机关团体贷款占对非金融机构债权约89%,从托管口径来看,政策性银行和商业银行持有信用债规模占对非金融机构债权约3%。

图14:金融机构信贷收支表中非金融企业及机关团体贷款与对非金融机构债权走势一致

资料来源:Wind、招商银行研究院

图15:中债登和上清所口径下,政策性银行和商业银行持有信用债规模

资料来源:Wind、招商银行研究院

(2)对其他居民机构债权

主要是对其他居民部门发放的贷款,从金融机构信贷收支表口径来看,住户贷款占对其他居民机构债权非常贴近,差值在1%之内。其中,居民部门的消费贷款占比最高,约80%,中长期占比约62%,短期占比约18%;经营性贷款占比约20%,短期和中长期分别占比10%。居民部门中长期消费贷主要流向房地产市场,短期消费贷主要流向汽车和家居市场。

图16:住户贷款占对其他居民机构债权非常贴近

资料来源:Wind、招商银行研究院

图17:住户贷款结构分布

资料来源:Wind、招商银行研究院

(3)对其他存款性公司债权

持有的其他存款性公司以本币和外币计值的债务,包括同业存款、拆借回购、持有同业存单和债券等。基于公开数据,目前商业银行持有存单规模约4.6万亿,持有商业银行债券2.5万亿,大约占对其他存款性公司债权24%。

图18:对其他存款性公司债权走势

资料来源:Wind、招商银行研究院

图19:中债登和上清所口径下,政策性银行和商业银行持有同业存单和商业银行债券规模

资料来源:Wind、招商银行研究院

(4)对其他金融机构债权

指存放和拆放给其他金融性公司的款项,包括贷款、同业拆借、持有信托收益权、资管计划等,以及持有其他金融机构发行的债券等。

(注:其他金融机构指是银行业非存款类金融机构和非银行业金融机构,主要包括信托、券商、基金、金融租赁公司、汽车金融公司和贷款公司等)

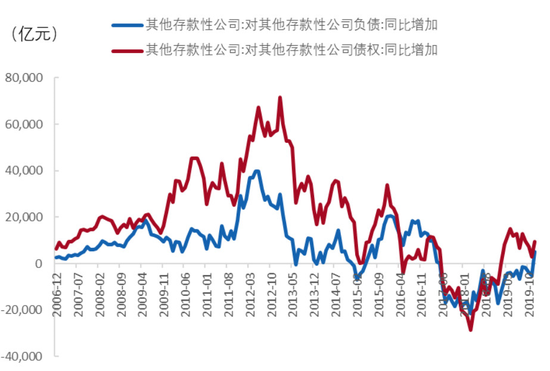

2010年起,银信、银证合作开始发展,体现在资产负债表上,对其他金融机构债权快速上升;2015年起,同业链条迅速扩张,对其他存款性公司债权和对其他金融机构债权一同进入快速扩张期。2016年四季度开始,监管抑制同业快速扩张的政策逐步落地,同业链条开始收缩,对其他存款性公司债权和对其他金融机构债权开始同步减少。

图20:对其他存款性公司债权和对其他金融机构债权走势

资料来源:Wind、招商银行研究院

2.负债端:

在负债端,与派生货币紧密相关的科目主要有5项,对非金融机构及住户负债(占总负债62%)、对其他金融性公司负债(占总负债7%)、对其他存款性公司负债(占总负债4%)、债券发行(占总负债10%)、其他负债(占总负债11%)。从负债端,通过三大负债:对非金融机构及住户负债、对其他金融性公司负债、对其他存款性公司负债,我们可以观察到派生货币的最终去向。

(1)对非金融机构及住户负债

主要构成是存款,也是商业银行最大的资金来源。该科目分为纳入广义货币的存款(97%)和不纳入广义货币的存款(3%),纳入广义货币的存款中,单位存款(52%)占比最多,个人存款(48%)其次。

对应资产端来看,对非金融机构及住户负债主要对应的是对非金融机构债权、对其他居民部门债权。不过需要注意的是,对应关系并不意味着相等关系,对应关系只是能帮助我们更好地理解派生货币的去处,因为资产、负债端科目所包含的内容有不同,口径并不是一一对应的;另一方面,派生货币会在不同科目间流动,例如非银存款、政府存款会转化为居民和企业存款。

图21:对非金融机构及住户负债中纳入广义货币的存款占97%

资料来源:Wind、招商银行研究院

图22:纳入广义货币中,单位活期、单位定期和个人存款的分布

资料来源:Wind、招商银行研究院

(2)对其他金融性公司负债

包含两大部分,一是其他金融性公司在银行的存款,二是同业往来,包括卖出回购和同业拆入等。此外,对其他金融性公司负债也可以分为纳入广义货币的存款和不计入广义货币的存款,例如,证券公司客户保证金、非存款类金融机构在存款类金融机构的存款等是纳入广义货币的存款。

对应资产端来看,对其他金融性公司负债对应的是对其他金融性公司债权,不过两者也并不是一一对应,因为对其他金融性公司债权项所包含的金融债部分,在负债端未被记入。

(3)对其他存款性公司负债

主要包含的是同业存放、拆入、卖出回购余额等。

对应资产端来看,对其他存款性公司负债对应的是对其他存款性公司债权,不过两者也并不是一一对应,因为对其他存款性公司债权项所包含的内容被拆分,金融债部分在负债端被记入债券发行项。

(4)其他负债

主要是其他存款性公司经营所产生的负债,和对实体部门货币的供给联系不大。

三、2019年基础货币和派生货币的来踪去迹

通过科目拆借,和对比央行与其他存款性公司资产负债表,我们大致可以梳理清楚基础货币的来处,和派生货币的去处。结合2019年实际情况,下文将尝试回答两个问题:2019年其他存款性公司的基础货币从哪里来?通过货币创造流向了哪些主体部门?

(一)2019年是其他存款性公司扩表加速的一年

2019年12月,其他存款性公司总资产规模289.27万亿,同比增加22.54万亿。从同比增量看,2019年是扩表加速的一年,总资产同比增速较2018年加快,并且1-12月扩比速度持续加快。

图23:2019年其他存款性公司扩表加速

资料来源:Wind、招商银行研究院

图24:央行和其他存款性公司总资产同比变化对比

资料来源:Wind、招商银行研究院

(二)2019年不是“大水漫灌”,“降成本”主线凸显

我国央行缩表和扩表并不直接对应到流动性的紧缩和扩张,真实情况是我国央行缩表时,流动性会呈现宽松的状态,因为下调存款准备金率并不会影响资产负债表,而与此同时,央行往往在降准的同时,回收一部分前期投放的资金,导致资产负债表收缩,而此时市场获得更多可使用和低成本的基础货币。 所以,多次降准时期,央行总资产同比增速回落,甚至缩表,同时存款性公司总资产同比增长加快。

与上述规律相符,2019年内降准3次,央行总资产同比增速继续回落,整体流动性较2018年更为充裕,且成本价格更低。在基础货币量增,价低的背景下,银行信用扩张加快,其他存款性总资产同比增量加快上升。

不过,不同于过去2次宽信用前期,2019年央行对其他存款性公司债权绝对水平较2018年变化不大,同比增速在0附近走势震荡,并未出现明显上升,意味着央行通过再贴现、再贷款和公开市场操作的方式投放流动性增量规模不大。而2011-2012年,央行在提供流动性时,除降准以外,还通过再贴现、再贷款和公开市场提供更多的流动性,表现为央行总资产同比增速的下降,以及对其他存款性公司债权的增加。与此相似,2015-2016年, 央行均采用两种方式投放流动性,而且规模更大,表现为央行总资产同比增加规模下降更快,以及对其他存款性公司债权增加规模更快。

对比之下,2019年央行对流动性的投放更体现出坚持不搞“大水漫灌”,坚持降成本的意图。央行主要通过降准的方式来提供流动性,对其他存款性债权的把控更为合理和灵活,同时,降准释放的流动性更便宜,可以有效降低银行负债成本。

图25:2019年央行对其他存款性公司债权同比增量震荡在0附近

资料来源:Wind、招商银行研究院

图26:2019年四大债权部门变动情况

资料来源:Wind、招商银行研究院

(三)2019年四大债权:对非金融机构债权增速加快,对居民和对其他存款性机构债权同比增速维持稳定,对其他金融机构收缩幅度收敛

观察2019年四大债权变化,我们发现过去2次宽信用时期,无论是2011-2012年,还是2015-2016年,四大债权均在加速扩张,只是居民部门增速加快稍有滞后。但与过往不同的是,2019年的扩张中,对其他金融机构债权的同比增量处在负值区间,只是收缩幅度收敛;对其他存款机构债权的增速相对平稳,并且在6月以后小幅回落。我们认为导致对其他金融机构债权未加速扩张的原因在于,前期同业链条去化导致对其他金融机构债权快速收缩,2019年起才逐渐稳定;对其他存款机构债权下半年小幅回落的原因在于包商事件导致商业银行之间的资金拆借更加谨慎。

(四)2019年三大负债:对非金融机构及住户、对其他存款性公司以及对其他金融性公司负债加速上升

观察2019年三大负债变化,与过去2次宽信用时期不同的是,2019年对非金融机构及住户负债快速上升,但对其他存款性公司以及对其他金融性公司负债是到2019年下半年才开始上升。而在2011-2012年和2015-2016年,对其他存款性公司以及对其他金融性公司负债率先加速上升,之后转化为企业或居民存款,对非金融机构及住户负债才迎来加速上升期。我们认为造成上述不同的原因主要在于此轮信用派生过程中,商业银行的参与更加直接,也意味着同业扩张较前期已明显减弱。

展望2020年,预计其他存款性公司扩表将继续,速度或稳中有升。四大债权会继续扩张,其中对非金融机构债权同比增量会略有加快,对居民部门债权同比增量或维持稳定,对其他金融机构债权同比增量或继续向0收敛,对其他存款性机构债权同比增量或稳中向上。相对应地来看,三大负债也会继续扩张,对非金融机构及住户负债同比增量或将进一步加速上升,对其他存款性公司负债同比增量会稳中向上、对其他金融性公司负债同比增量或继续小幅上升。

图27:2019年对非金融机构及住户、对其他存款性公司以及对其他金融性公司负债同比增速上升

资料来源:Wind、招商银行研究院

四、从其他存款性公司资产负债表看债市利率走势

其他存款性公司资产负债表变化与利率表现的相关性需要分阶段分析。前半段,其他存款性公司扩表加速的主要驱动力来自于央行投放基础货币力度加大、成本降低,此时,受基础货币量增、价低影响,银行间资金利率下行,叠加市场对于货币政策宽松预期加强,债券利率会快速下行。而后半段,其他存款性公司资产负债表继续扩张,驱动力来自实体经济增速企稳回升,伴随着货币需求量的逐渐上升,债券利率会迎来拐点,开始进入上升期。

是否能通过其他存款性公司资产负债表找到债券利率的领先指标?相比于居民和企业部门,同业部门的变化更加领先。对其他存款性公司债权同比增量领先于10年国债利率约18个月,从趋势上来看,2018年3月,对其他存款性公司债权同比增量下滑到最低点(-28,678亿),之后逐渐回升,2019年2月起同比增量由负转正。从趋势上,其他存款性公司债权同比增量对判断10年国债利率具有一定的参考性,若2020年同比增速能够趋稳或小幅上行,而不是继续较快上升,我们可以初步判断10年国债利率再次快速下行的可能性大幅减弱,震荡或小幅上行的概率增加。

图28:其他存款性公司总资产同比增量与10年国债利率走势

资料来源:Wind、招商银行研究院

图29:对其他存款性公司债权同比增量(滞后18个月)和10年国债利率走势有相关性

资料来源:Wind、招商银行研究院

图30:对其他存款性公司债权与对其他存款性公司负债同比增量走势相近

资料来源:Wind、招商银行研究院

图31:对其他存款性公司负债同比增量(滞后18个月)和10年国债利率走势有相关性

资料来源:Wind、招商银行研究院

本期作者:

柏禹含,资本市场研究员

刘东亮,资本市场研究所所长

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)