文/新浪财经意见领袖专栏作家 沈大伟

4月19日中央政治局会议核心信号:向改革要效率和牛市。宽松政策边际收敛和驱动力切换或带来市场调整,然而改革雄心和降成本补短板的高质量发展举措将中长期改善中国经济结构、提高效率、抬升股市和人民币估值。

中共中央政治局4月19日召开会议,分析研究当前经济形势,部署当前经济工作。

最高层会议9个月以来首次没提及“六个稳”,以及其他一些重点表述,表明政策面正从近一年来侧重宽松、稳经济向更侧重改革、结构调整转变。

我们认为,本次政治局会议的核心信号:向改革要效率和牛市。

依托供给侧结构性改革,将金融和财政等资源更多投向更有效率的产业和地区,助其升级,并多举措降低经济社会运行成本,最终提升整体经济效率和微观企业回报,并可望促使长期牛市诞生。

当然,向改革要的不仅是效率,也有公平,本次会议也重点研究部署了脱贫攻坚战。

20日,我们发布了系统解读报告《稳定的政策主线,快准狠的相机而动:政治局会议深度解析》,提炼了宏观政策基本框架、主线和行动逻辑,具体分析了本次会议的八大要点,总结了对经济和投资的十大指示意义。

或许这篇对宏观政策的分析稍全面了点、信息量有些大,阅读情况反映相当部分的读者可能没太消化。

本文只谈核心要点,并进行更直白的重点说明。

一、政策框架和路径

基本框架:稳定的政策主线,快准狠的相机而动。

政策主线:高质量发展、供给侧结构性改革、防范化解风险;核心体现是降成本补短板。

降成本的主要方面:财政减税降费,金融解决融资难融资贵,房地产遏制泡沫等;

补短板的主要方面:新型基建,实体和金融供给侧升级等。

相机而动:在政策主线和经济稳定之间切换;经济稳定主要体现在六个稳。

行动逻辑:经济一稳就加快改革,即推进政策主线。

如何理解政策的基本框架?

主要的经济趋势和结构问题,存在艰巨性长期性,决定了政策主线是稳定的,高层决策是有定力的。

改革调整不能指望外部机遇期,常常夹缝间起舞,决定了宏观政策的阶段性相机抉择而动要快准狠。

现在任何事情也不能打乱、动摇高层坚定改革、推进高质量发展和结构调整的意志。另外,国内转型升级迫切,世界形势变幻很快,留给我们的时间不充裕,不管对改革主线还是短期求稳的切换、贯彻都要快准狠。

比如,去年由于周期下行和贸易摩擦等,经济稳定运行遇到阻碍,决策层迅速推出“六个稳”系列举措,并大力支持民企和开始减税降费,以至于一季度经济初步企稳的速度超出了绝大多数人预料,包括本次政治局会议也说好于预期。

如今,前几日刚陆续发布的一季度数据显示经济阶段性企稳,政策首要着力点又迅速切换到了改革主线,或者简单说是降成本补短板。

世界形势面临各种XX年未有之变局、颇有些乱世景象的当下,中国决策层的这种政策定力(主线稳定)和决策效率(切换迅速),有助于中国经济突破艰险、赢得竞争。

如何理解政策的行动逻辑?

可以简单地认为,一段时期内政策的基本路径:始终着力降成本补短板,当经济下行压力大就推进六个稳,只要经济一稳就更加大力进行结构调整、降成本补短板。

或者说,就像我们去年在《以时间换空间,但不够:政治局会议深度评析》提出的政策框架:短期看六个稳,中长期看降成本补短板,短期一稳就把首要重点转到中长期之事。

二、会议的八大要点

1)对短期经济看法趋积极;

2)直指体制性问题向改革;

3)货币宽松力度边际变化;

4)财政政策积极取向维持;

5)通过供给侧改革稳需求;

6)重申房住不炒长效调控;

7)资本市场和科创板使命;

8)以开放促进深层次改革。

具体分析参考上篇报告《稳定的政策主线,快准狠的相机而动:政治局会议深度解析》(点击标题直接查看)。

本次会议的八大要点,除了第一点对短期经济看法趋于积极、为切换到改革主线创造了时机外,其他七点都可对应到改革的政策主线或者说降成本补短板之中。

三、经济和投资机遇

对于经济周期、结构和投资策略的九个指示意义如下,每一条适当重点展开。第1点关于经济短周期,第2到第8点,关于供给侧改革如何改善结构、提升效率及其中的机遇,第9点关于股市研判。

1、周期:政策上几乎确认本轮经济短周期阶段性企稳。

后续可能二次探底,不过减税降费、支持民企、信贷利率(一般贷款、房贷、非标)处于下行通道支撑实体企业和房地产相关活动,以及到时可能重申六个稳,或使下行幅度有限。

一大不确定性在于世界经济形势和政治周期,今明年主要经济体衰退可能性较大;明年美国大选,为留下弹药,今年难以推出明显宽松和刺激措施。这可能将冲击中国的出口、制造业利润和投资、就业和消费、民企信用状况。

2、改革:直面体制性问题,将更多推出触动利益和灵魂的措施,中国经济中长期更可看好,未来5-10年人民币可能长期升值,而股市未来多年亦可能走出较长时间的牛市。

本次会议不常见地指出,经济困难更在于结构性和体制性问题,或表明改革开放共识进一步凝聚。触及体制和利益的措施,体现在本次会议中的,除了供给侧改革、结构性去杠杆、房子不是用来炒的等我们这两年一直相对耳熟的词之外,还有财政政策提效、科创板信息披露注册制。

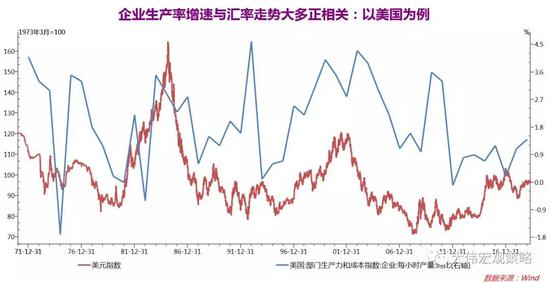

更多深层次改革将提升产业层次、经济效率和企业回报率及其稳定程度,一国货币价值强弱,与其生产率增速、占世界经济比重变化长期正相关。股票估值水平与利润的稳定增长率和ROE水平息息相关,这些关键指标将受益于改革所促成的转型升级。美股长牛,与其处于全球产业链高端、ROE和增长稳定度高有关。

3、货币:去年至今近一年的货币宽松力度趋于收敛;结构性宽信用:部分民企、科技企业、资本市场;结构性去/控杠杆:地方政府、国企、居民。

注意,是说宽松力度趋于收敛,而非整个货币政策的基调转向紧缩。

央行15日发布的货币政策例会新闻稿也反映,宽松力度很可能边际收敛,但逆周期政策仍延续。或许更应关注信用支持的结构,看好高效率民企、科技创新企业和资本市场前景;去杠杆的地方政府和国企,对于民间必有相应合作机会,比如建设和服务外包、股权和资本投资等。

银保监会强调的是控制居民杠杆率过快增长,而不是压降居民杠杆率,满足正常居住和消费需求的信贷应仍在支持范围。

4、财政:减税降费,提升经济效率;精准支出,新型基建,助力补短板。

本次会议提到,积极财政政策要加力提效,我们比较关注提效。一方面大概指减税降费,将财力资源更多让民间由市场化、更有效力的方式进行投资或消费,提升经济效率。

另一方面可能指财政支出要更精准、更注重补短板而不是乱铺摊子。补什么短板呢?比如与科技升级或都市圈融通有关的新型基建。不乱铺摊子,举个例子,4月8日发改委发布的《2019年新型城镇化建设重点任务》,收缩型城市要严控增量,不能再乱建新城等,使国家财力更多用于经济更有活力的城市和区域。

5、供给侧:实体和金融供给侧结构性改革,高质量投资,供给侧升级,既构成当期需求,也创造可持续的未来需求

会议强调,“注重以供给侧结构性改革的办法稳需求”,这是最大亮点。

实体侧重产业整合和科技升级,成熟产业集中度持续提升,中小公司投资机会多在新产业。

金融业从垄断到普惠、从批发到下沉,增量领域的核心竞争力在于信用甄别和定价、形成连续的收益率曲线以及零售型财富管理,助力企业融资和居民投资。

下面关于房地产、科创板、开放促改革的内容,也属于供给侧改革。

6、房地产:房住不炒,长效调控,遏制泡沫。

汇聚了税费、资金、人力、创新障碍等多方面的宏观成本的房价,不宜再次大面积暴涨、系统性推高社会经济和实体企业成本。

从股市面临的实际贴现率或机会成本(被地产推高)来说,或许“地产不死,A股不兴”某种程度上实质存在——房住不炒对A股是长期利好。这里的“死”,是指地产投资极度信仰的抑制和熄灭;“兴”,是指长牛。

对于房企区域布局和居民资产配置,更要选择有强大产业支撑的城市,淡化某些短周期、消除“炒”房观念。详见4月7日报告《楼市复苏,看好这些城市:资产轮动和房产定价规律》(点击标题直接查看)。

7、科创板:规范的信息披露和注册制,连接实体和金融供给侧升级,助力创新经济。

资本市场重要性历史性提升,被赋予激活经济转型升级的重任。投融资两端的制度建设极其重要,信息披露、注册制、投资文化完善等,关乎股市长牛和产业升级进程。

会议要求,“要以关键制度创新促进资本市场健康发展,科创板要真正落实以信息披露为核心的证券发行注册制。”关键制度创新、健康发展、真正落实,运行质量优先,表明科创板的数量规模节奏未必能够很迅速,这是中长期事业。

从转型升级、资本市场尤其科创板无比重要等话语,只能推论出一段不短的时期内这只牛有相当程度的必要性,并不能得出现在牛市就要开始的结论。

8、开放:促进深层次改革;外资也将发挥重要作用。

外商直接投资曾经和正在中国实体经济改革和升级中发挥了重要作用,今后外资的金融投资也可能发挥重要作用,包括弥补资本缺口、帮助重塑投资理念、转向长期投资、促进资本市场更好地服务于实体经济融资和创新升级需求等。

9、股市:A股未来多年大概率将有长牛,目前是否已开始并不确定。

眼前来说,考虑政策的意义和影响,A股中期上升行情大概率还未走完,不过短期面临货币信用宽松力度边际收敛、主要驱动力由风险偏好向基本面切换等考验,二季度中后期或有震荡调整风险。

从第2到第8点,降成本补短板的一系列改革调整和高质量发展举措,可能足以生出一头长牛。只是,那些大多是长期逻辑,并不能证明目前长期牛市已开始。而何时开始,还需经济和金融周期、政策、全球形势、估值、资金和情绪等多方面验证。

第2到第8点,也提示了不少结构性机遇。降成本补短板、供给侧结构性改革并以其稳需求,本就是从结构出发,来促成整体的提升。

(本文作者介绍:独立分析师,资管业务和宏观研究复合背景,精通货币、资管、经济、政策、A股、房市和大类资产研判。)