文/新浪财经意见领袖(微信公众号kopleader)专栏作家 陈广垒

并购的目的是什么?成功的并购能够改进技术组合,降低边际成本,提升市场竞争能力和抗风险能力,但最终动因依然是实现股东价值最大化。但是,从现实看, 许多企业并购行为并不是为了实现协同效应,而且来自管理层出于机会主义利己倾向的狂妄之举。

AT&T收购时代华纳的案例分析

一、过程描述

10月22日,美国市值最大的电信公司-美国电话电报公司(AT&T Inc。)宣布以107.50美元/股(现金和股票各1/2)收购时代华纳(Time Warner Inc。),交易总额为854亿美元(若考虑承担的债务为1087亿美元),并称将在2017年12月31日前完成交易。时代华纳拥有美国有线电视频道CNN、HBO和好莱坞最大影视制片公司华纳兄弟(Warner Brothers),曾经出品过《蝙蝠侠》、《哈利波特》和《权力的游戏》等蜚声全球的影视剧作品。

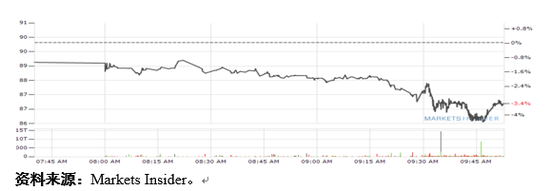

资本市场对合并案反应不一。在21日《华尔街日报》报道后,午盘时AT&T下跌3.67%而时代华纳上涨13.30%。但是,在24日股票市场开盘后时代华纳股票持续下跌且收盘价相对于收购价依然折价20%左右,显示出投资者对交易成功可能性持怀疑态度(见图1)。

图1交易宣布后10月24日时代华纳的股票走势

作为2016年以来最大的并购案,AT&T并购行为也在美国社会引起较大争论。竞争者如Netflix和Hulu等对合并后可能产生的不公平竞争表示担忧;共和党总统候选人川普(Donald Trump)表示若当选总统将阻止交易达成;民主党总统候选人希拉里•克林顿(Hillary Clinton)的竞选搭档蒂姆•凯恩(Tim Kaine)则对媒体领域的集中度过高表示担忧。

二、AT&T并购时代华纳真能产生协同效应吗?

AT&T并购案的最大争议在于是否违反美国反托拉斯法案关于竞争和消费者利益保护的规定。例如,参议院反垄断下属委员会主席Mike Lee和副主席Amy Klobuchar联合发布声明称该交易““潜在将引发重大的反垄断问题”。但是,作为收购主体的AT&T首席执行官Randall Stephenson认为收购是纵向而非横向合并,业务上不存在重叠,没有理由不会获得批准。那么,如何从经济学意义上理解AT&T收购时代华纳的动因呢?

美国经济先后经历过五次并购重组浪潮。从实证研究结论看,并购是能够产生正收益的,而且还能够通过控制权市场争夺来不断完善公司治理(Porter,1987;Friedman & Gibson,1988;Maremont & Mitchell,1988)。从并购动因看,主要存在六种:(1)实现协同效应,包括经营、管理和财务协同(Markham,1973;Williamson,1975;Healy,Palepu & Ruback,1992;Bradley,Desai & Kim,1988);(2)实现规模经济(Arrow,1975;Archian,1978);(3)增强市场竞争能力(Whttington,1980);(4)资产组合效应(Porter,1980);(5)内部化利益(Williamson,1975);(6)投机性收益(Jensen & Ruback,1983;Dodd,1980)。

与横向扩张相比,按照与客户关系,纵向一体化又可以分为前向或后向一体化。其中,前向一体化是指控制原材料来源,后向一体化是指通过控制销售渠道(如分销)。无论是前向或者后向导致一体化,其核心动因在于通过资产专用性来实现交易成本节约,进而提高资源配置效率(Williamsom,1985),并体现为协同效应所带来的企业价值或者绩效提高[1]。此外,Williamsom(1985)也认为纵向一体化并购特别适用于大型多部门的M型组织架构公司。

从产品或者服务角度看,无论是AT&T还是时代华纳都是直接面对客户提供媒体产品的。但是,AT&T更多是面对无线和付费电视用户,具有渠道优势。例如,截止2016年6月30日,AT&T拥有1.24亿北美通信用户和3800万视频用户(通过DirecTV)(位居北美第一)。时代华纳虽然也拥有HBO、CNN、TBS TNT等电视频道,但更多是广泛地提供媒体内容服务,具有内容优势。

例如,HBO拥有1.3订阅用户。在移动通信和宽频服务均呈放缓态势下,通过整合,AT&T能为客户提供更为多元化的媒体产品(电视节目和影片资源),从而提高日益剧增的线上客户“忠诚度”,而时代华纳而“瞬间”拥有AT&T的海量客户,从而扩大收入来源。例如,AT&T在公告中称,通过公司采购协同,预期“在交易结束后的三年内产生10亿美元的年运营率成本协同效应”,且能够实现累积收入机会。此外,AT&T还能获得HBO在拉美的大量订户和遍布24个国家的OTT服务。这种协同是较为典型的“经营协同”。因此,AT&T并购时代华纳不是简单的横向或者纵向一体化,而是具有互补性质的“双向”纵向一体化。

AT&T并购时代华纳与其试图收购Starz(后被狮门影业Lions Gate Entertainment Corp收购)和2015年以485亿美元收购卫星电视直播集团(DirecTV, DTV)的内在逻辑是一致的[2]。通过收购DirecTV,AT&T成为美国最大的付费电视服务提供商,在渠道方面取得绝对优势,这在当前互联网、移动电话和智能手机等方兴未艾的背景下显得尤为重要。但是,作为流媒体服务提供商,如果不拥有足够以吸引客户的内容资源,必然面临来自类似Comcast媒体巨头的激烈竞争[3]。这是因为AT&T的盈利模式是通过在现有网络基础设施有效增加内容来为股东创造价值。

此外,从市场价值角度看,小媒体公司如Startz或Scripps Network Interactive规模太小,美国哥伦比亚广播公司(CBS)和维亚康姆(Viacom)又都是家族企业,市值1500亿美元的迪士尼规模又太大。相比之下,市值为650亿美元的时代华纳对市值2380亿美元的AT&T更具吸引力,且在财务(如自由现金流)上也能够承担。

三、对AT&T收购时代华纳成功可能性的判断

从20世纪80年代开始,美国司法部对反垄断的调查更多着眼于效率的提高。例如,1982年司法部发布的《并购指南》称为了提高效率,垄断也是可以接受。AT&T对时代华纳的“双向互补性”纵向一体化并购能够实现较大的经营协同效应,且能够提供客户更多样化的影视内容选择,但这是否意味着会顺利得到反垄断机构(特别是司法部)的审批呢?我认为这需要解决三个主要问题:

(一)客户数据共享问题

客户数据已经成为对媒体产业的未来非常关键的资源。在整合完成后,时代华纳旗下的HBO、Cinemax和Turner等网络公司将“瞬间”获得AT&T海量般的用户数据。这使得时代华纳能够有针对性地向特定客户群体推送广告。此外,当HBO获得AT&T关于观众在竞争对手Hulu、亚马逊或Netflix等观看内容的数据时,依然存在不公平竞争问题。这将对以获取广告收入为生的中小媒体公司是致命的。

(二)“零费率”数据问题

AT&T向客户推出月资费35美元的DirecTV Now网络电视服务,移动订户将可以尽情使用视频流数据流量(即“零费率”(zero rating))。但是,当这些用户大量使用Netflix、Hulu、Sling TV或BAMTech等外部流媒体服务商时,相关数据流量会累计并可能产生附加费用。这对于AT&T的这些流媒体竞争者和福克斯娱乐集团(21st Century Fox)等媒体公司是不公平的。但是,哥伦比亚广播公司(CBS)和ESPN等拥有流媒体应用的电视网可能也与此事利益攸关。总之,“零费率”问题可能会导致AT&T竞争对手要求美国联邦通信委员会(Federal Communications Commission,FCC)介入反垄断审查。

(三)分拆被管制牌照问题

相对于AT&T,时代华纳现有业务较少地受到FCC的管制(只有亚特兰大WPCH-TV受到监管)。但是,为了确保交易成功,双方须要决定哪些受到FCC管制的牌照转移给AT&T,并得到其审查。此外,最近几年AT&T曾在许多问题上与FCC发生过冲突。

此外,社会公众还担心并购后的AT&T会提高收费价格,或者限制消费者的选择权。

尽管存在上述三方面的主要障碍,但我依然认为通过剥离时代华纳当前受到FCC监管的牌照业务和设立公共客户数据平台等,AT&T能够有效地规避来自FCC和司法部的反垄断审查。毕竟,AT&T并购时代华纳是具有互补性质的“双向“纵向一体化并购,且更能够拓宽客户的选择,这也是有利于保护和提升消费者利益的。这与2011年AT&T试图发起的对T- Mobile的横向并购是存在显著差别的。

四、对我国企业纵向一体化并购的主要启示

并购的目的是什么?成功的并购能够改进技术组合,降低边际成本,提升市场竞争能力和抗风险能力,但最终动因依然是实现股东价值最大化。但是,从现实看,许多企业并购行为并不是为了实现协同效应,而且来自管理层出于机会主义利己倾向的狂妄之举。Shlerifer和Vishny(1989))认为,管理层出于自身利益的考虑进行并购。例如,通过迅速做大资产规模来满足“自我实现”成绩感或者获取其他经济利益或政治利益。众多公司并购失败案例表明,这些并购决策更多是来自管理层的自身狂妄和盲目乐观,充分相信对目标公司的“错误”估计和对协同效应的“错误”估计。例如,相对于制造业,媒体公司长期以来受到具有名气和个性的“大亨们”(moguls)控制,这更容易滋生导致并购最终失败的所谓“狂妄”。

这就要求在通过并购做大公司规模时,必须要强化三个方面的要求:一是始终牢记以提高股东价值最大化为目标,并服务于发展战略。企业并购不能以做大资产规模为唯一或者最主要目标。正如美国管理学家罗伯特·库恩所言,“大的并不一定总是好的。有时候无限制扩大企业规模反而会限制企业的绩效。”二是并购的根基是增强现有的核心竞争能力,要研究如何提升或者改善利润结构,或者是构造或强化现有价值链,或者是输出核心竞争能力以拓宽收入来源的多样化。例如,投资大师彼得·林奇认为围绕资源和技术的核心竞争能力构建可复制的盈利模式是持续快速发展的关键因素[4]。三是要特别注重在战略、财务、人力资源、技术和品牌等方面的有效整合,真正提高协同效应。

参考文献:

1、Williamson,O.E,.1971.The Vertical Integration of Production: Market Failure Consideration. American Economic Review,63:112-123

2、Williamson,O.E,.1975.Markets and Hierarchies: Analysis and Antitrust Implications(Collier Macmillan Publishers, Inc., New York)

3、奥利弗·E·威廉姆森(段毅才、王伟译).2004.资本主义经济制度。北京:商务印书馆

[1]AT&T的资产专用性体现在其需要高成本地建设和维护信号塔台和数千英里的电线,甚至是发射卫星。

[2]AT&T对时代华纳的收购与2001年美国在线(America Online,AOL)对时代华纳的收购在实质上都是渠道和内容的协同整合,其中AT&T和AOL都具有相对渠道优势,主要差别在于前者不但具有有线渠道也具有无线渠道优势。

[3] 2011年,美国通讯巨头Comcast收购NBC Universal,是美国媒体业最大的结盟之一。

[4]彼得·林奇提出六个能够成为“Tenbagger”公司的标准:合理的战略目标和产业布局;积极进取的管理层;完善的公司治理结构;持续领先且难以复制的核心竞争力;可复制的盈利模式;广阔的市场空间。

(本文作者介绍:中诚华策(北京)管理咨询有限公司执行董事)