作者 | Leo Nelissen

编译 | 华尔街大事件

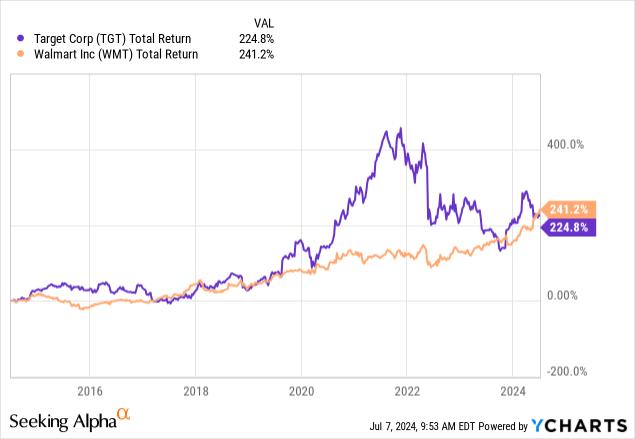

沃尔玛(NYSE:WMT)过去十年的总回报率现已达到241%,比同行塔吉特的回报率高出16个百分点。

尽管沃尔玛倾向于满足收入低于平均塔吉特顾客的群体的需求,但该公司所能做的远不止于此。除了在充满挑战的价格环境中受益于注重价格的消费者之外,该公司还在扩大其帝国,增加新的能力,包括全渠道零售、国际增长和自有品牌。

自2023年7月6日起,沃尔玛包括股息在内,股价已上涨37%,大幅超过标准普尔500指数26%的回报率。

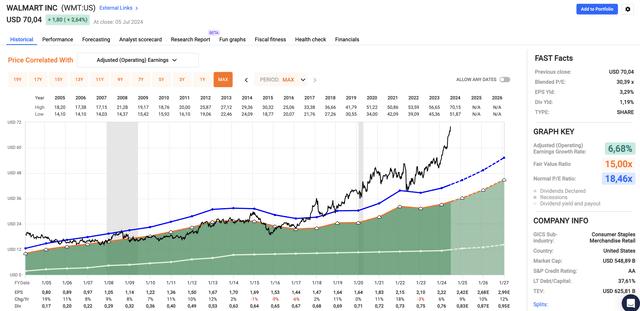

沃尔玛的强劲表现使其综合市盈率达到30.3倍。这比其18.5倍的标准化市盈率高出一截。

在美国金融危机爆发后的最初8到10年里,该公司的市盈率一直低于18倍。

此外,有趣的是,分析师预计该公司将保持高度有利的增长态势,预计当前(2025)财年每股收益增长9%,2026财年和2027财年每股收益可能分别增长10%和12%。

沃尔玛正在缓慢但稳步地转变为投资者一直希望成为的公司:一家像亚马逊一样的消费品公司,并且越来越多地利用其现有足迹来增加新的功能。

在最近举行的纽约证券交易所/美国银行伦敦投资者会议上,沃尔玛明确表示,其近期强劲的盈利表现表明其强大的商业模式能够吸引广泛的消费者群体。从本质上讲,沃尔玛即使在经济波动期间也能获得市场份额,显示出极强的韧性。第一季度,该公司报告称销售额增长5.7%,按固定汇率计算的调整后营业收入增长12.9%。

更妙的是,该公司的增长并非受通货膨胀的推动,因为美国同店销售额增长了3.8%,这得益于交易量和单位数量,而不仅仅是定价。

其中电子商务销售贡献了280个基点,这再次表明该公司的线上扩张正在取得成果——尤其是在最重要的时候。

据该公司称,目前其市场上有4.2亿个SKU,这使其能够受益于体育用品和美容产品等某些领域的快速增长。随着公司利润率的增长,营业利润增长高于收入增长。出色的执行力为这一目标提供了支持,公司实现了全球库存下降2.7%,提供了最佳库存水平,从而减少了降价。从本质上讲,这一策略使其毛利率增加了42个基点。

更妙的是,该公司在不损害客户利益的情况下提高了利润率。这不仅得益于同店收入增长表现,还得益于第一季度回购总额增长45%。

在国际销售方面,在沃尔玛墨西哥和Flipkart的推动下,国际固定汇率销售额增长了10.7%,而国际电子商务销售额增长了19%。

除此之外,广告收入还增长了24%,这得益于Walmart Connect在美国增长了26%,在国际上增长了27%。

回顾纽约证券交易所/美国银行伦敦投资者会议,该公司指出,其战略加上当前的经济状况,已将其客户群扩大到包括年薪超过10万美元的高收入消费者。据该公司称,这种人口结构的变化很大程度上是由于便利性的提高所致。例如,该公司仅在美国就拥有4,700家门店的网络,可以在15分钟内送达货物,满足时间敏感的购物者的需求。

此外,鉴于通货膨胀加剧,沃尔玛战略性地增加了对自有品牌的关注,自有品牌目前约占其总销售额的20%(山姆会员店的这一比例超过30%)。可以想象,这些品牌的利润率比国家品牌要高。在通货膨胀加剧的时期,它们的表现也很好。

更重要的是,自有品牌表现非常好,因为许多测试(包括下面的测试)与更昂贵的替代品相比显示出很好的结果。

该公司今年还通过改造650家门店来改善客户体验。去年,该公司改造了大约700家门店。

据该公司称,此次改造提供了更好的购物体验,甚至支持周边地区的电子商务销售。

谈到电子商务,该公司指出,虽然第一方电子商务仍然面临挑战,但广告、数据商业化、履行服务和会员资格的整合正在创造一个有利可图的生态系统。

如上所述,广告销售额增长了两位数,这得益于其支持数字和实体广告的能力。这是大多数在线商店无法提供的价值主张。

沃尔玛的转型令人印象深刻。尽管面临经济挑战,但该公司的战略扩张、创新技术整合以及对价格敏感消费者的关注推动了强劲增长。其综合市盈率为30.3倍,高于历史平均水平,清楚反映出投资者信心增强。然而,如此高的估值意味着该股定价合理,容错空间有限。