作者 | Juxtaposed Ideas

编译 | 华尔街大事件

结合其固有的低估和不断增加的混合动力汽车机会,对于那些希望在工业、太阳能和电动汽车需求恢复后扩大资本增值前景、以美元成本平均法衡量的人来说,安森美半导体公司(NASDAQ:ON)仍然具有吸引力。

安森美半导体回落-14.1%,而大盘则上涨5.7%。悲观情绪的部分原因可能是其数据中心/人工智能货币化速度较慢,因为其同行在大型芯片公司和超大规模企业的帮助下获得了先发优势。即便如此,从其多年期长期供应协议和不错的2024年第二季度指引中可以看出,该公司仍有能力在短期内面临阻力的情况下持续产生盈利。

在2022/2023年电动汽车热潮高峰期,安森美半导体曾是受益者,这归功于特斯拉使用了碳化硅芯片,这种芯片可以实现更轻、续航里程更长的汽车,同时实现更快的充电系统。

不幸的是,随着供应增加、价格上涨、通胀达到顶峰以及美联储加息,对电动汽车的无限需求也随之减弱,正如TSLA在最近的2024年第一季度财报电话会议上所报告的那样,导致安森美半导体股价迄今为止大幅下跌。

尽管如此,安森美半导体仍能报告相对不错的汽车收入,达到10亿美元(环比下降9%,同比增长3%),占其2024财年第一季度整体收入的53.7%,这归功于其“份额的增加以及跻身在华十大领先OEM厂商之列”。

这是混合动力传动系统和车载充电器中的中级机会,该平台的SiC内容价值为350美元,而ICE平台为50美元,BEV平台为750美元。

与此同时,安森美半导体还报告称其设计赢得了“十大能源存储或可再生能源供应商中的八家,其中大部分在华”。

因此,不必担心管理层24财年第二季度的调整后收入为17.3亿美元(环比下降6.9%/同比下降17.2%),调整后每股收益为0.92美元(环比下降11.5%/同比下降30.8%)。这是因为安森美半导体继续报告令人印象深刻的204亿美元LTSA,包括未来12个月内确认的47亿美元和多年期总额157亿美元(环比下降5.4%/同比下降10.7%)。

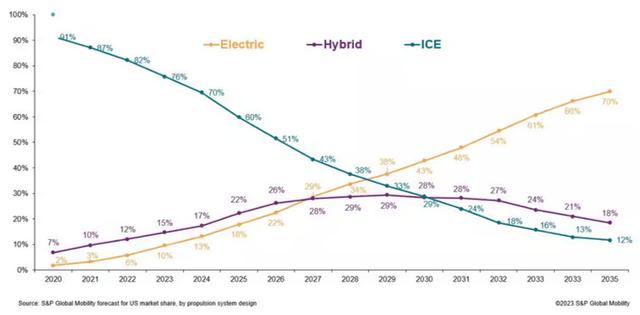

混合动力汽车的销量将在2023年在美国超过纯电动汽车,预计到2030年将弥补内燃机汽车和纯电动汽车之间的差距,从而带来进一步的顺风。结合健康的资产负债表,我们相信管理层仍有能力在扭转局面的同时抵御短期不确定性。

随着市场转向生成式人工智能,从而导致数据中心资本支出激增,安森美半导体似乎尚未成功重新推销其SiC功能。也许部分阻力可以归因于来自成功先行者的激烈市场竞争。IFNNY已报告“AI处理器制造商的设计获胜,特别是三家最重要的制造商以及超大规模数据中心参与者”,显然数据中心机会对安森美半导体来说仍处于萌芽阶段,它如何尝试在未来站稳脚跟还有待观察。

由于安森美半导体将于2024年7月29日召开2024财年第二季度收益电话会议,读者可能希望关注其数据中心工作的任何发展,随着该公司继续“推出完整的电源解决方案以提高数据中心的能源效率”,这可能会带来新的增长机会,同时计划在捷克的制造工厂进行高达20亿美元的多年期投资。

另一个需要监控的指标是安森美半导体的自由现金流产生和资产负债表健康状况,因为这些表明其有能力在数据中心机会出现时逐步投资,到2027年,其长期债务中只有8.04亿美元到期。

目前,分析师对其前景总体持乐观态度,因为随着增长放缓,公司继续裁员-从而优化运营,并有望在管理层实施扭亏为盈后实现可持续的利润率。

目前,由于汽车芯片需求受到严重影响以及数据中心商业化速度放缓,市场普遍下调了对安森美半导体的预期,预计该公司将报告受影响的2024财年数据,然后在2026财年适度复苏,这并不令人意外。

目前,同样的悲观情绪也体现在安森美兰的股价中,其股价似乎突破了之前的支撑位68美元,同时交易价格低于其50/100/200日移动平均线。

目前,安森美半导体的预期市盈率估值继续稳定在17.03倍,与其3年平均值16.11倍基本一致。

与模拟芯片同行相比,该股票也具有吸引力,例如,美国模拟器件公司的预期市盈率为36.44倍,恩智浦半导体公司的预期市盈率为19.23倍,德州仪器的预期市盈率为37.06倍。

尤其是在将安森美半导体到2026财年的顶线/底线增长预测分别为+2.4%/+4.8%、ADI为-0.8%/-0.4%、NXP为+4.5%/+8.3%以及TXN为+4.5%/+3.3%进行比较时,意味着前者在此的估值合理。

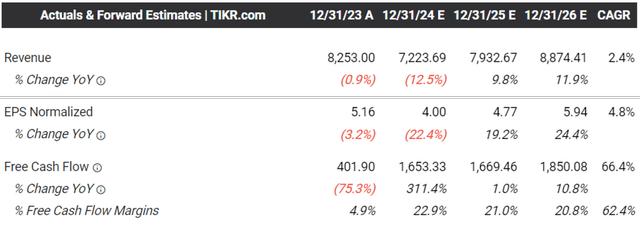

由于其估值相对稳定,且市场普遍将2026财年调整后每股收益预期下调至5.94美元(低于6.25美元),尽管长期目标价已下调至100.90美元,但分析师仍认为该股具有很高的吸引力。

当市场情绪最悲观时,正是买入优质股票的时机,因为未来几年电气化市场必将复苏。