作者 | Robert Castellano

编译 | 华尔街大事件

美光科技(NASDAQ:MU)于6月26日星期三公布了其第三财季收益。在该内存芯片制造商发布与预期相符的业绩指引后,其股价在周三盘后交易中下跌6.5%,6月27日上午晚些时候下跌6%。

美光股价于6月18日达到136美元的高点,高于3月18日的93.80美元,在3月20日召开第二财季财报电话会议之前的三个月内,涨幅高达45%。当时,美光首席执行官Sanjay Mehrotra宣布:

“我们的HBM3E产品将成为Nvidia H200 Tensor Core GPU的一部分,我们正在与多个客户一起推进更多平台认证。我们有望在2024财年从HBM中创造数亿美元的收入,并预计从第三财季开始,HBM收入将增加我们的DRAM和整体毛利率。我们的HBM在2024日历年已经售罄,我们2025年的供应绝大多数已经分配完毕。”

这一言论足以引发该公司股价的强劲增长。不过,目前第三季度财报电话会议的预期与预期一致。美光预计第四季度每股收益在1美元至1.16美元之间,营收预计为76亿美元,上下浮动2亿美元。调整后的毛利率预计在33.5%至35.5%之间,预期为34.5%。市场普遍预计该公司每股收益为1.02美元,营收为75.8亿美元。

Q3财报电话会议上的亮点是美光CEO Sanjay Mehrotra对AI的讲话,也是本文的重点:

“我们预计在CY25的某个时候,HBM市场份额将与我们的整体DRAM市场份额相称。我们的CY24和CY25 HBM已售罄,2025年供应的绝大部分价格已经签订。”

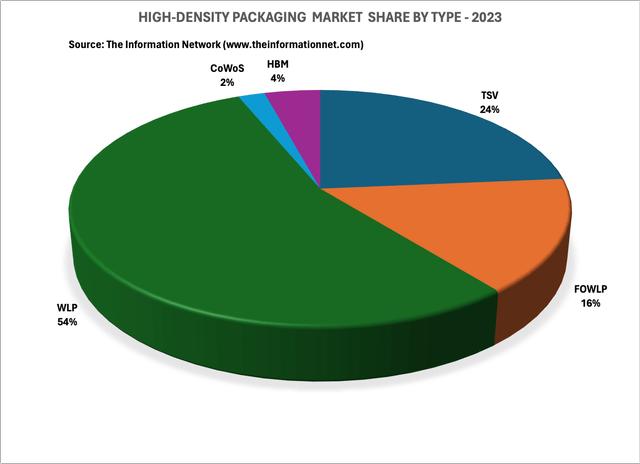

下图显示了2023年的全球市场,并展示了分析师对HBM、CoWoS、WLP(晶圆级封装)、FOWLP(扇出型晶圆级封装)和TSV(硅通孔)封装的分析。

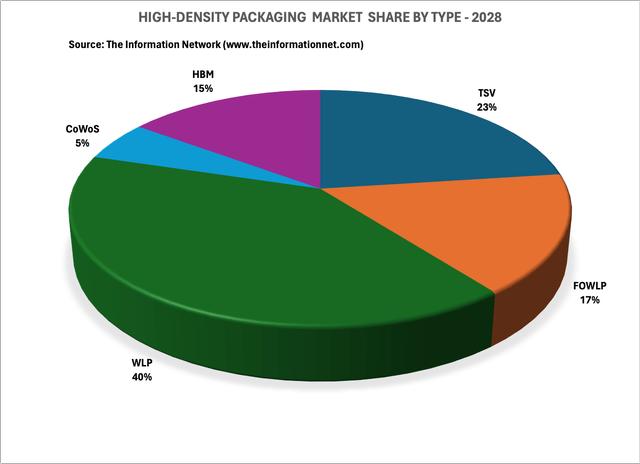

下图中,展示了到2028年的全球市场预测。在这里,我们看到HBM的市场份额将增加到15%。台积电为英伟达和AMD制造的CoWoS封装。随着基于AI内存的芯片需求增加,WLP封装的市场份额将下降到40%。

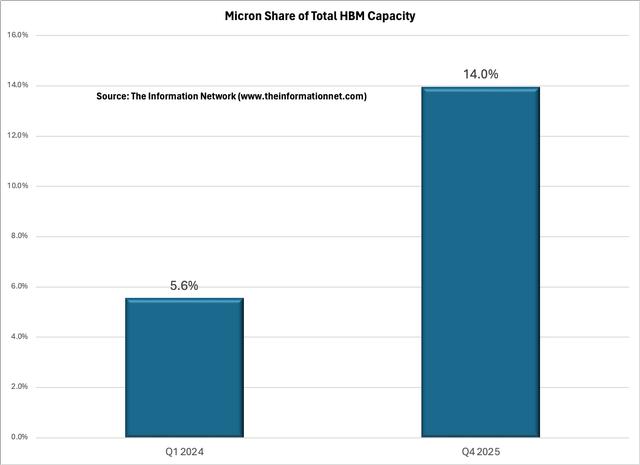

对于美光来说,重要的是,其HBM产能份额将从2024年第一季度的5.6%增加到2025年第四季度的14.0%,这意味着该公司将获得SK海力士和三星电子的市场份额,并成为DRAM寡头中增长最快的企业。

对于HBM,估计美光的产能为500万片,而三星和SK海力士的产能分别为4250万片。因此,市场份额仅为5.6%。

美光虽然加入HBMx竞赛较晚,但将在2025年第四季度将其产能提高到6250万个HBM单元。三星和SK海力士将分别将其产能提高到1.925亿个,使美光在HBM市场的份额达到14.0%。

现在美光一直在上涨,但首席执行官在第三季度财报电话会议上再次评论道:

“人工智能驱动的对数据中心产品的强劲需求导致我们的前沿节点供应紧张。”

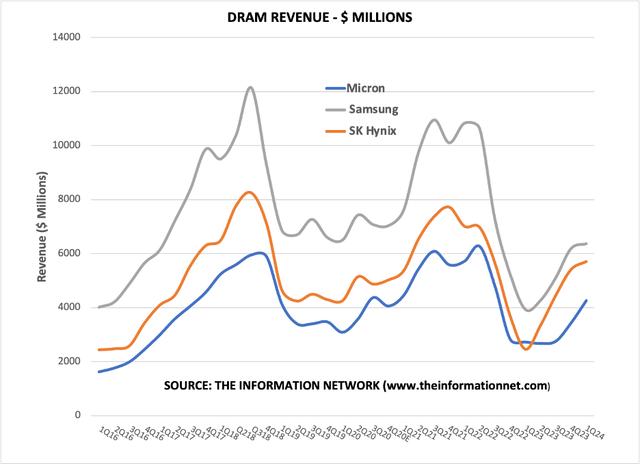

过去两个周期的资本支出过多,第一个周期导致了“超级周期”,然后错过了智能手机和个人电脑的低迷,然后尽管首席执行官承诺“明智支出”,但又一次资本支出过多。现在错过了HBM的好处和AI需求,造成了太多问题,不容忽视。

下图说明了这些周期。不幸的是,这三家DRAM公司都是过度支出的罪魁祸首,而过度支出是引发这些周期的罪魁祸首。

事实上,根据数据库,2018年第一季度,DRAM收入为45.62亿美元,NAND收入为19.19亿美元。2024年第二季度,也就是上一季度,DRAM收入为42.58亿美元,NAND收入为15.67亿美元。在过去的六年里,美光在DRAM或NAND业务上没有表现出任何增长。