作者 | Uttam Dey

编译 | 华尔街大事件

在过去几年迅速变化的众多用户偏好和消费行为中,用户对电视内容和在线媒体的消费一直处于最前沿,通货膨胀是迫使媒体消费行为迅速转变的主要因素之一。许多在线流媒体平台迅速涨价,导致免费广告支持的流媒体平台兴起,例如Roku(NASDAQ:ROKU)的Roku Channel。

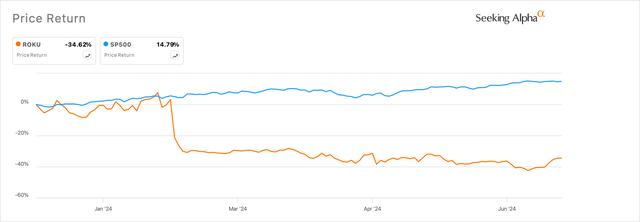

然而2024年到目前为止,Roku的日子并不好过,其糟糕的2023财年第四季度收益报告未能延续前一季度2023财年第三季度收益报告的成功。自今年年初以来,Roku今年已下跌35%,如下图所示。

自今年早些时候发布激烈的2023年第四季度报告以来,出现了一些积极的迹象,有利于Roku的业务。

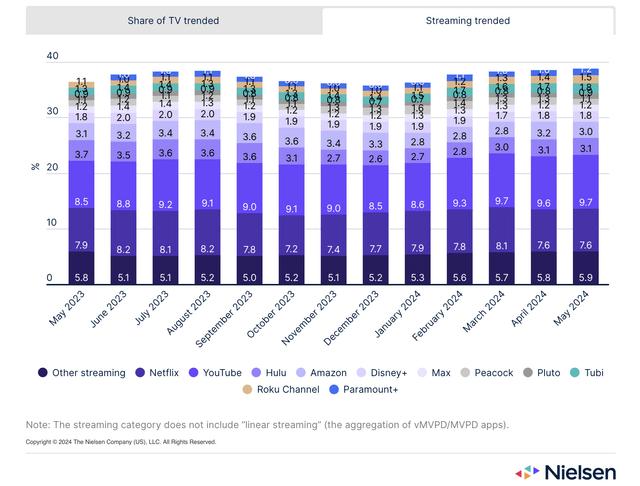

首先,Roku的同名频道Roku Channel似乎已在电视使用量方面占据市场主导地位,如下表B所示。根据尼尔森的观众收视行为数据,Roku Channel在所有电视平台的电视使用量(以分钟数计算)中占据了1.5%的市场份额。

除此之外,其他提供免费广告支持内容的电视台,如Tubi,也获得了份额,这表明用户花费更多时间观看和浏览免费广告支持电视内容或在Roku自有频道和Tubi上观看的FAST内容。

这也对应于使用Roku电视平台的各设备流媒体家庭数量的增加,这些家庭花费更多的流媒体时间观看Roku平台上的内容,如下图所示。

如上图所示,流媒体时长在过去几个季度稳步上升,并在最近的第一季度录得23%的增长。虽然ARPU确实令市场感到意外,下降了4.2%,至每位用户39.9美元,但这一数字在2024财年第一季度似乎已在一定程度上恢复正常。流媒体时长的增加以及ARPU的初步正常化,使得Roku能够以对平台有利的价格向广告商出售广告资源。

其次,Roku在拓展广告业务方面也取得了一些重大进展,除了Roku在过去几个月已经见证的使用顺风之外,这也可能使该平台受益。

最近,Roku推出了自己的广告交易平台,允许广告商直接在Roku平台上购买和竞标广告资源。基于受众的广告决策和程序化广告购买功能应该会吸引广告商在Roku平台上花钱。

此外,Roku最近还与领先的DSP Trade Desk合作,将Roku的广告库存开放给Trade Desk庞大的需求侧广告商网络。这些产品公告大多是在Roku第一季度财报电话会议之后发布的,管理层在会上透露了他们的战略努力,即向更多广告商开放Roku平台,而不是将其保留为一个封闭的平台:

这一战略转型已带来实实在在的回报。第一季度,我们继续看到程序化广告支出占我们平台上视频总投资的百分比有所增加,这对我来说凸显了我们产品的优势和吸引力。我们的战略不仅仅是扩大我们运营的平台,还在于深化这些关系。因此,我们让广告商更容易与我们一起以程序化方式执行广告活动,让他们更容易使用Roku库存。

Roku的这些评论和后续举措与Roku首席执行官在同一电话会议上阐述的高层战略相契合,该战略将把推动更高的广告需求作为推动更高平台增长的首要任务之一。

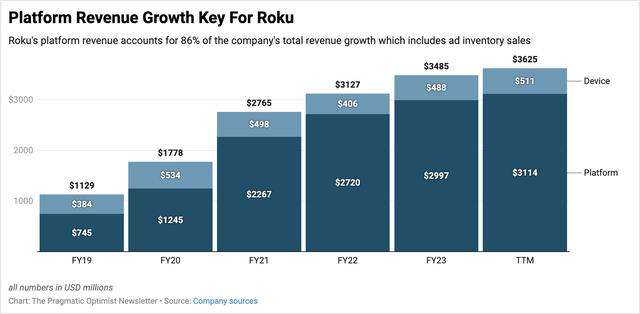

平台收入增长对Roku来说至关重要,其在2019财年至2021财年的复合年增长率为74%,但在2021财年至今的复合年增长率仅为15%左右。

我相信Roku向更多广告商和DSP开放其广告系统的做法是正确的,而用户对Roku平台的使用增加所带来的额外好处将激励广告商在未来在该平台上投入更多资金。

该公司在调整后似乎处于盈利状态,但使用传统指标(例如价格/销售额或企业价值/销售额)的销售预测来对该公司进行估值。

该公司在未来两年(截至2025财年)内可实现约10%的销售额增长,因为Roku广告平台产品的扩张可能会增加该平台的广告支出,而该公司渠道和平台的市场份额则保持稳定。不幸的是,当分析师观察到该公司的预期销售额为市销率的2.3倍或预期销售额为企业价值/销售额的1.7倍时,投资者似乎对Roku极为悲观。

与Roku相比,标普500指数的长期预期增长率通常约为4.8%,预期销售倍数为2.2倍。相对而言,这表明Roku在进入2024年下半年时将有显著的上涨空间。根据对Roku今年销售增长的预测,Roku的估值倍数至少还有扩大至4-5倍的空间。

随着我们进入下半年,竞争将成为关注的焦点,不仅在设备领域,不同的流媒体设备和电视OEM,尤其是低成本OEM,直接与Roku的流媒体设备产品竞争,而且在广告领域,Roku可能无法通过其最近的一系列广告产品获得其争夺的广告预算份额。

对于Roku来说,在未来展示更高的ARPU也很重要。在2023财年第四季度财报电话会议上,管理层提到,由于来自国际地区的流媒体用户激增,尤其是墨西哥和巴西等地区,ARPU受到了打击。虽然该公司没有按地区公布ARPU,但管理层透露,北美用户的ARPU持平,但该公司需要做更多工作来提供未来ARPU的轶事,特别是因为该公司的调整后EBITDA利润率低于5%。

尽管Roku在转型为下半年赢家的道路上仍然存在风险,但该公司在渗透电视使用时间以及部署更多广告产品方面取得的进展令人感到鼓舞,这些产品应该会更吸引广告商增加在该平台上的支出。这使得Roku成为24财年下半年的赢家。