作者 | Vladimir Dimitrov,CFA

编译 | 华尔街大事件

Shopify(NYSE:SHOP)刚刚公布了2024年第一季度财报,乍一看似乎是一个强劲的季度,但该公司股价大幅下跌。

几个月前,Shopify管理层提出了今年第一季度收入增长(根据出售物流业务调整后)达到20%中高水平的指导意见。

在扣除出售物流业务带来的500至600个基点的影响后,收入的同比增长率将达到二十几个百分点。

资料来源:Shopify 2023年第四季度收益发布

本季度,经物流业务调整后,收入同比增长率达到了这一指导目标的最高点,即29%。

2023年最后一个季度的毛利率(投资者应该关注的一个关键指标,因为Shopify旨在实现GAAP盈利能力)为49.8%,管理层指导今年前三个月增长150个基点。

Shopify的毛利率为51.4%,略高于之前的指引,再次令投资者感到意外。

就自由现金流而言,情况也没有什么不同。早在2023年第四季度,Shopify管理层就指导2024年第一季度的自由现金流利润率达到高个位数,实际结果为12%。

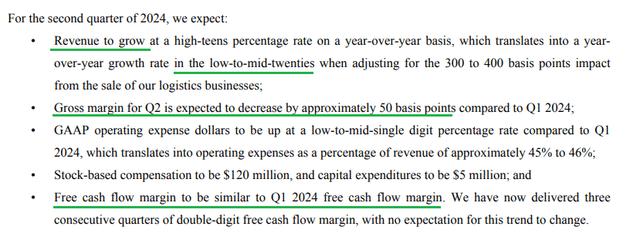

就目前提供的今年第二季度指引而言,没有任何迹象表明Shopify股价会大幅下跌。调整后的收入增长预计将略低于二十年代中低水平,毛利率仅下降50个基点,而自由现金流利润率将保持平稳。

尽管市场预计收入增长很可能保持在20%以上,毛利率至少持平,但上述情况都不会表明股价会下跌20%。

之所以发生这种情况,有两个简单的原因:实现GAAP盈利能力的压力增大,当然还有Shopify的估值。

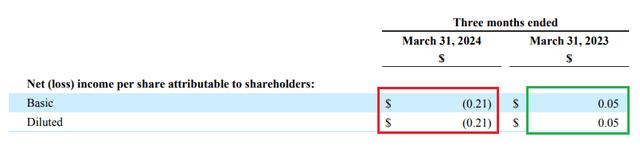

随着Shopify的收入继续以惊人的速度增长,毛利率提高,该公司未经调整的每股收益从2023年第一季度的0.05美元下降到今年第一季度的负0.21美元。

鉴于Shopify难以实现可持续盈利,尽管该公司在营收增长的背景下受益于显着的规模经济,但未经调整的每股收益的季度趋势现已变得相当令人担忧。

在连续两个季度实现正每股收益之后,最近一段时间打破了按公认会计原则计算的盈利短暂上升趋势。

在评估这些结果时,我们应该考虑到本季度的负每股收益主要是由其他费用造成的,更具体地说,是由股权和其他投资损失3.73亿美元造成的。Shopify的有价证券和以公允价值计量的投资规模庞大,这是一个重大危险信号。简而言之——利率上升可能会继续给Shopify的盈利带来压力,即使基础业务继续表现良好。

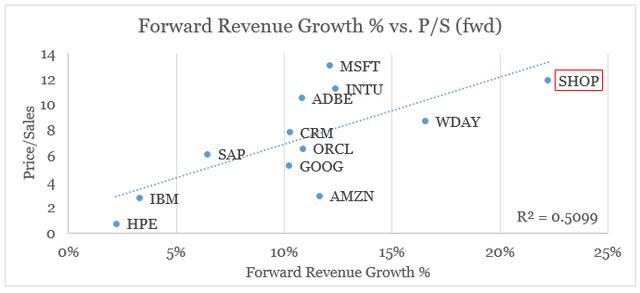

当然,Shopify股价大幅下跌的另一个原因是估值对增长预期的微小变化高度敏感。Shopify的高预期收入增长是该公司销售倍数的主要驱动力。不仅如此,该股还位于图表的右上角,这表明即使对未来预期增长进行轻微调整也可能导致倍数大幅收缩。

随着投资者消化Shopify的季度业绩以及股价每天约20%的跌幅,股东所面临的风险很容易被发现。首先也是最重要的是,Shopify无法实现高且可持续的GAAP盈利能力,并且在这方面实现目标的压力正在上升。其次,股价对预期收入增长的微小调整极为敏感,即使公司继续实施其战略,这也很容易导致股东回报令人失望。最后但并非最不重要的一点是,Shopify股价仍然严重受到其股权投资公允价值变化的影响,这是股东关注的另一个领域。