作者 | Dan Victor,CFA

编译 | 华尔街大事件

Meta(NASDAQ:META)第一季度收益超出预期,其应用程序生态系统的令人印象深刻的增长凸显了这一点。这家社交媒体巨头不仅受益于强劲的顺风,还受益于提高财务效率作为盈利驱动力的举措。

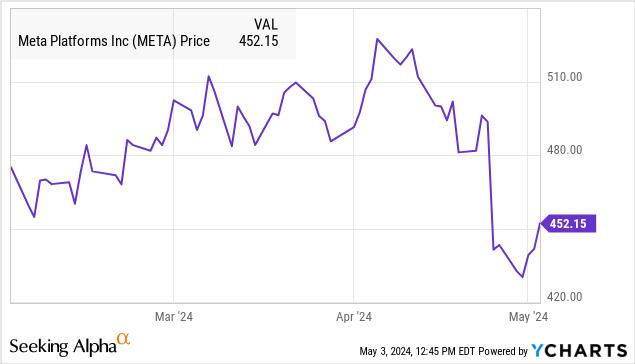

尽管如此,该股还是创下了两年多来的最大跌幅,市场关注的是软指引,以及首席执行官马克扎克伯格的评论指出人工智能机会的支出将增加。

这意味着,这一新方向会阻碍盈利动量策略,该策略帮助股价自2022年低点以来回报率超过300%。该股今年仍在上涨,但较近期高点下跌了15%。Meta要想重回历史新高,面临着严峻的挑战。以下因素应该会导致股价波动并限制其上涨空间:

1.加速研发投资带来的盈利压力。

2.担心运营利润率可能接近结构性峰值。

3.难以超越高预期。

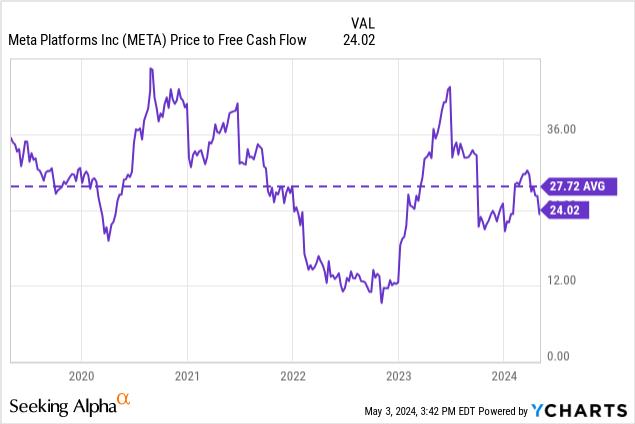

4.股价在25倍自由现金流左右,似乎估值充分。

5.对Meta AI的商业化潜力持怀疑态度。

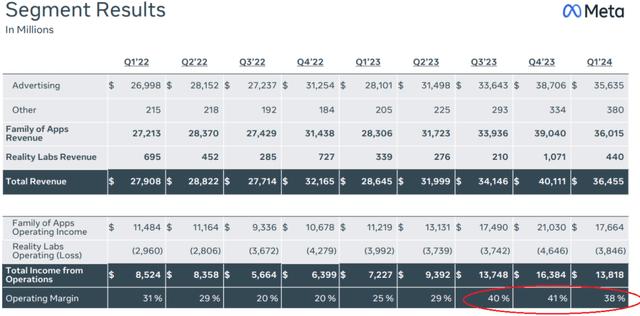

Meta报告第一季度每股收益为4.41美元,比市场预期提前0.39美元,高于去年同期的2.20美元。收入365亿美元也高于预期,较2023年第一季度增长27%。

在运营方面,亮点包括家庭每日活跃人数(DAP)增加7%,达到创纪录的32亿。各平台的广告展示次数增长更为强劲,同比增长20%,Meta指出集成新的AI功能对推动转化的影响。每个广告的平均价格也上涨了。

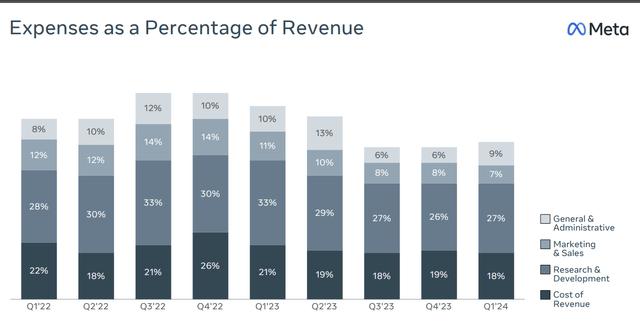

我们提到了效率工作,这是过去一年Meta的主题。这种影响是显而易见的,因为上一季度总支出占收入的比例为62%,低于2022年第三季度的80%。

其中一部分考虑了裁员,在几轮裁员之后,员工人数同比减少了10%。该公司还削减了营销和销售支出。

结果是,营业利润率从去年同期的25%上升至38%。本季度自由现金流为125亿美元,比2023年第一季度几乎翻了一番。

从各方面来看,Meta都以强劲的开局拉开了2024年的序幕。如果对最近股价疲软有一个很好的解释的话,那么我们看到的是与4月初Meta达到530美元时相比,预期的重新平衡。

该公司预计第二季度收入在36.5至390亿美元之间,略低于市场共识。市场似乎需要更多的东西来保持涨势。

另一个动力是人们对马克·扎克伯格明显的全力以赴的人工智能方法的怀疑。

根据最新趋势,Meta打算在未来几年加大投资。对于2024年剩余时间,资本支出指引从之前的30至370亿美元范围提高至35至400亿美元范围。实际上,该公司预计今年将额外支出约30亿美元。

除了研发方面的人工智能支出之外,我们有理由质疑2023年的一般管理费用或销售和营销费用还有多少进一步削减的空间。

尽管今年总收入增长预计仍将达到17%,但自由现金流转换的路径将收窄。

Meta的交易价格是自由现金流的24倍,与五年平均倍数相差不到15%。假设这一估值反映了公允价值,我们认为在当前情况下溢价没有显着扩大的充分理由。

Meta的股价将继续波动,并继续在每股450美元的区间内盘整,就像2月份以来的情况一样。

这里的问题是,尽管过去几个季度的运营和财务业绩强劲,但有充分理由证明最乐观的结果已经被定价。前景良好,基本面强劲,但市场可能需要看到增长和盈利高于共识基线的迹象,股价才能突破更高。

与研发支出增加相关的新一层盈利不确定性以及对这些人工智能投资将走向何方的疑问可能会在可预见的未来限制股价的上行空间。在这一点上,Meta近期的新品开发记录还差强人意。

我们知道Instagram和Facebook等平台上的广告是其面包和黄油,但Reality Labs部门内涵盖Metaverse愿景甚至“Quest”虚拟现实耳机的项目只带来了损失。Meta AI是否会产生新的改变游戏规则的应用程序还有待观察。