作者 | Jamin Ball

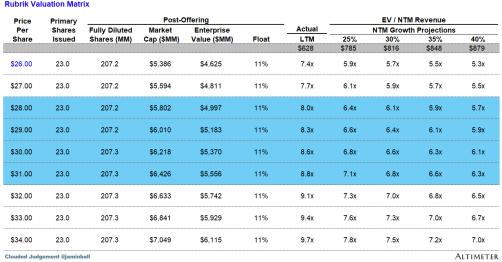

本周,Rubrik启动了首次公开募股,初始定价范围为28美元至31美元/股。这个范围大约代表了中点的 $6B 估值($29.50 / 股),NTM 收入倍数为 ~6.5 倍。他们的 GAAP 收入在 2023 年增长了 5%,在 23 年第四季度同比增长了 29%。随着公司从销售永久许可证过渡到定期订阅,以及将维护客户转换为订阅客户(他们在维护合同到期时这样做,因此过渡是逐渐发生的),收入增长数据中出现了一些噪音。

截至 2023 年底,Rubrik 的订阅 ARR 为 7.84 亿美元,同比增长 47%。就背景而言,2023年全年GAAP收入为6.28亿美元。我列出了所有这些数字,希望能描绘出该业务的增长速度远快于 2023 年 5% 的收入增长所暗示的。正确看待 Rubrik 的正确方式实际上更像是一个高增长的软件业务,增长了 >40%。此外,他们的 LTM FCF 利润率仅为 4%

大多数IPO设定了初始范围,希望在开始与潜在的IPO投资者会面时提高范围。综上所述,该公司设定的初始范围意味着 6.5 倍的 NTM 收入倍数,该业务增长>40%(规模很大),大致处于盈亏平衡状态。对于考虑上市的私营独角兽公司来说,这是一个发人深省的数字,这些公司增长较慢/利润较低。

下表列出了不同股价的一些统计数据。如果/当他们更新定价范围时,我将更新此表。也是一个很好的提醒,IPO通常是稀释现有股东~10%的事件。稀释来自发行的新股(公司筹集现金)。

季度报告摘要

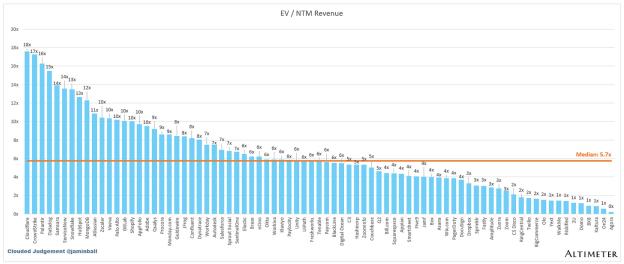

前 10 名 EV / NTM 收入倍数

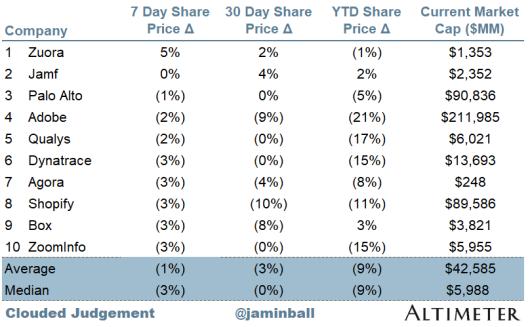

每周股价走势前 10 名

倍数更新

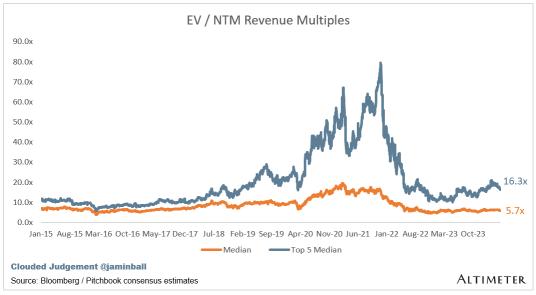

SaaS业务通常根据其收入的倍数进行估值 - 在大多数情况下,是未来12个月的预计收入。收入倍数是一个简写的估值框架。鉴于大多数软件公司没有盈利,或者没有产生有意义的FCF,这是比较整个行业的唯一指标。即使是 DCF 也充斥着长期假设。SaaS的承诺是,早期的增长会带来成熟期的利润。下面显示的倍数是通过取企业价值(市值+债务-现金)/NTM收入计算的。

总体数据:

总体中位数:5.7 倍

前 5 名中位数:16.3 倍

10年期:4.6%

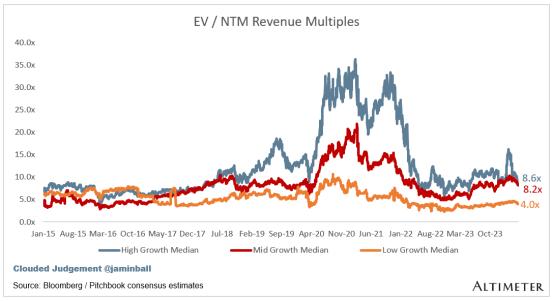

以增长为动力。在下面的类别中,我考虑了高增长>预计 NTM 增长 27%(我不得不更新这一点,因为只有 1 家公司预计会增长>本季度收益后增长 30%)、中增长 15%-27% 和低增长 <15%

高增长中位数:8.6 倍

中增长中位数:8.2 倍

低增长中位数:4.0倍

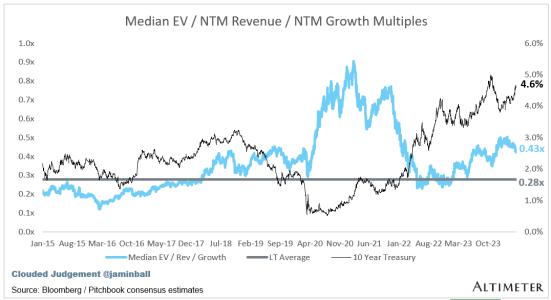

EV / NTM Rev / NTM 增长

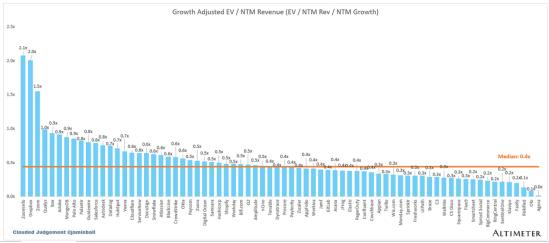

下图显示了EV / NTM收入倍数除以NTM共识增长预期。因此,一家以 20 倍 NTM 收入交易的公司预计将增长 100%,交易价格为 0.2 倍。这张图的目的是显示每只股票相对于其增长预期的相对便宜/昂贵程度

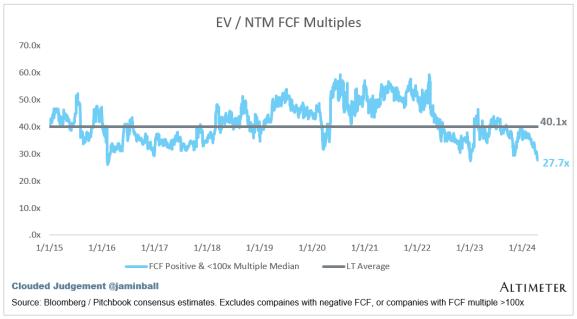

EV / NTM FCF

折线图显示了FCF倍数为>0倍和<100倍的所有公司的中位数。我创建了这个子集,以向公司展示 FCF 是相关估值指标的公司。

NTM FCF为负的公司未在图表中列出

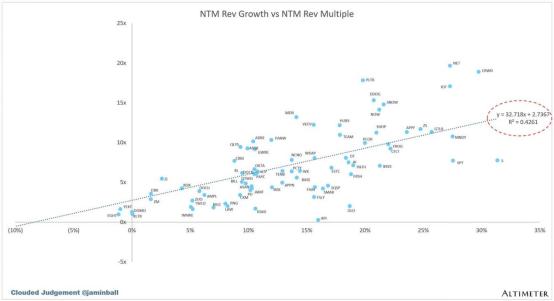

EV / NTM Rev 倍数与 NTM Rev 增长的散点图

运营指标

NTM增长率中位数:13%

LTM 增长率中位数:17%

毛利率中位数:75%

营业利润率中位数 (11%)

FCF保证金中位数:11%

中位数净留存率:110%

CAC 投资回收期中位数:39 个月

收入中位数 S&M 百分比:41%

研发收入百分比中位数:25%

一般及消费百分比收入中位数:16%

规则 40 显示转速增长 + FCF 利润率(LTM 和 NTM 均表示增长 + 利润率)。FCF 计算为运营现金流量 - 资本支出

GM 调整后投资回收期计算公式为:(前 Q S&M) / (Q X 毛利率中的净新 ARR) x 12。它显示了 SaaS 企业以毛利润为基础偿还其全部负担的 CAC 所需的月数。大多数上市公司不报告净新 ARR,因此我采用隐含的 ARR 指标(季度订阅收入 x 4)。净新 ARR 只是当季度的 ARR,减去上一季度的 ARR。未披露订阅版本的公司已被排除在分析之外,并被列为 NA。